来源:雪球App,作者: 叶凡A,(https://xueqiu.com/7378008636/313297252)

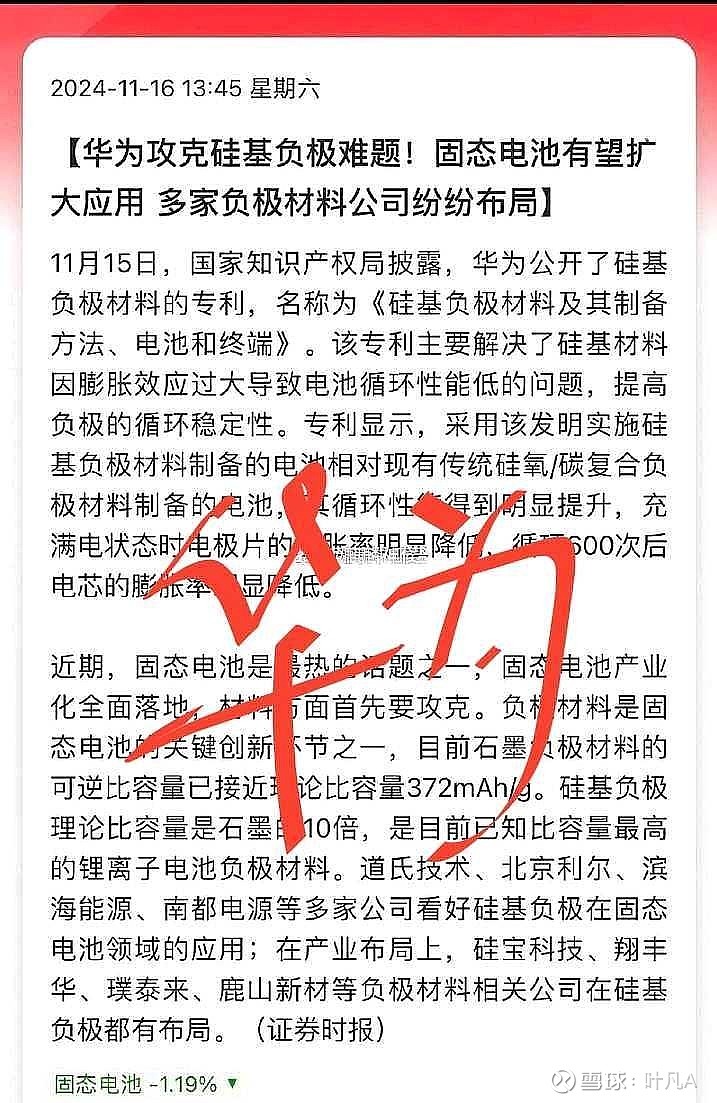

某为公告硅基负极!

但是最后涨得最好的不一定是它们,有可能是给它们提供材料的企业(它们也很好,没有拉踩的意思)就仿若步惊云最强的其实不是他的绝世好剑,而是麒麟臂!

那么硅基负极,的麒麟臂是什么?

单壁碳纳米管!

2024年随着新能源车企开始走高端化差异化路线,同时以宁德,比亚迪,特斯拉,半固态厂商清陶为首的在材料端升级的新电池逐渐装车放量,我们可以看到多壁碳纳米管的二三代管将会明显放量进入1-10的过程。寡壁碳纳米管(三代多壁和单壁碳管混合)和单壁碳纳米管是从0-1的进程!

硅基负极,为什么一定要用单壁碳纳米管?

下面篇幅专业性较强,干涩难懂,没有耐心的道友可以略过看最后结论。

“硅负极材料最大的问题在于,进行充放电时会发生 300% 的体积膨胀,而这很容易在固体-固体界面产生一系列问题,包括固体-固体界面的化学反应和接触失效等。”霍翰宇表示。(牛津博士后研究员)

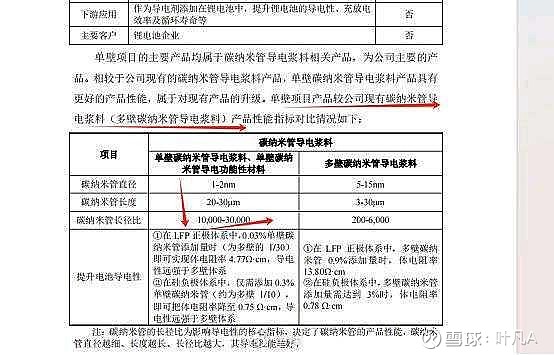

单壁碳纳米管(Single-Wall Carbon Nanotube, SWCNT)只有一层碳原子,根据空间的螺旋特性可表现出金属或半导体性能。

SWCNT长径比较高,能够在极低添加量下形成三维导电网络。

通常随机的SWCNT中,2/3为半导体管,其导电性不如大部分都是金属性的MWCNT。

此外,SWCNT细而长及较为完美的结构使其管间范德华力强,不易分散。仅从导电性和分散性的角度分析,SWCNT并没有优势,但实际应用中硅基负极中加入SWCNT会大幅改善循环性,而多壁碳纳米管(MWCNT)的改善则有限。

这表明可能是有其它的作用机制在主导宏观电化学性能,SWCNT提升硅基负极宏观性能的构效关系还缺乏深入理解,而这正是未来硅基负极材料商业化的关键!

近日,清华大学张晨曦-魏飞研究团队以SWCNT为导电网络并利用其与SiOx@C间的强范德华力制备出不添加任何粘结剂的干法电极。通过原位拉曼实现对SWCNT在电化学循环过程中受力的原位分析,以期从SWCNT和MWCNT与硅基颗粒接触受力的角度认识SWCNT对硅基负极稳定循环性能的重要性。

作者通过在SWCNT的生长过程中施加电场将其原位组装成网络,并利用其与SiOx@C间的强范德华力制备成干法无粘接剂的负极极片(图1a和图1b)。

图1c显示了直径为1.6nm的SWCNT以及其拉曼光谱。

SWCNT具有较高长径比(图1d),因此其组装而成的网络具有良好的柔性(图1e),能与SiOx@C活性材料紧密接触。

SWCNT网络(图1e)和SiOx@C以直接接触的方式结合(图1d),不添加粘结剂以及其他辅助溶剂, 碳碳之间良好的接触使得三者紧密结合在一起(图1h)。

图1. SiOx@C|SWCNT电极的制备和表征

论文暂且谈到这里。

如对文章后半段感兴趣可去原址查看网页链接

总归一句话,固态电池离不开硅基负极,硅基负极离不开单壁碳纳米管!

如果大家认可了行业逻辑,那么就可以再往下看了。

再谈谈增量逻辑!

固态电池负极最大的问题就是占比太小,大约9%左右。

不过好在固态电池负极成本比液态负极成高2-4倍。

那么碳纳米管的价值量到底是多少?

从公开数据我们可知硅基负极每GWh重量约为750-1000吨,结合天奈的回复函,我们可知可添加0.3%左右的单壁碳纳米管粉体去解决导电性和硅负极膨胀的问题。对应每GWh单壁碳纳米管粉体的用量为2.25吨,价值量约为1350万。

其实不止占固态电池9%的负极,占比31%正极也是需要寡壁管和单壁碳纳米管的,接下来我们就计算一下正极的用量。(9%、31%占比是大概数据,根据电池成分不同占比不一)

清陶2024年1月台州10GWh固态锂电池项目的环评可以当一个很好的计算样本:

我们可以看到,清陶的正极采用的就是类似寡壁碳管的配方——三代多壁和单壁复配,10GWh用量1849t单壁,2319t三代管,1GWh折合单壁管0.0185万吨,三代多壁0.0232万吨,总量为0.04万吨小于之前的0.06万吨。

结合天奈14万每吨左右的单壁浆料价格,和三代管今年降到3.5万每吨的价格,1对应的导电剂成本为0.0185*140000+0.0232*35000=3402万!

因此对于麒麟高镍超高镍,清陶半固态,特斯拉4680等以高镍三元+硅基负极为体系的电池,天奈科技所提供的高端碳管价值量为3400万+1350万=4750万,占高端电池总成本均值的5%左右!

锂金属负极体系的全固态电池,定性的逻辑原理之前的文章赘述过了,目前没有任何厂商脱离实验室,因此没有相对准确的数据去计算碳管的使用量,故在此不做定量分析。

综上我们可以认为寡壁,单壁碳管的使用处于爆发前夜,增量逻辑非常清晰!

我们再来看看碳纳米管的主要上市公司:

天奈科技是全球最大的碳纳米管生产基地,持有纳米碳管制备的国际专利,建有年产量达1000吨碳纳米管及10000吨导电浆料生产线。

公司开发的独特催化生长工艺能够实现大规模生产,提供高产能并保持质量一致性。

德方纳米主要采用化学气相沉积法生产多壁碳纳米管,具有金属性碳纳米管含量高、直径长短可控、导电性好等特性。

公司研发的“锂离子二次电池用碳纳米管导电液的制备方法”解决了碳纳米管分散的问题,主要产品应用于锂离子电池,有效提高电池的循环寿命和大倍率充放电性能。

三顺纳米

三顺纳米新增年产能10000吨碳纳米管复合导电剂,其性能和质量得到三星SDI认可,应用于三星SDI生产的3C电池中。

三顺纳米的碳纳米管复合导电剂由碳纳米管纯粉与高导电炭黑混合制备而成,能够有效降低锂离子电池内阻,提升电池充放电性能。

集越纳米

集越纳米拥有自主研发的CVD法制备碳纳米管技术及纯化技术,市场主要集中在高端数码领域。

公司去年碳纳米管导电浆料出货量在4000吨左右,当前月出货量达到500吨左右,今年目标出货6500吨。

捷邦科技专注于碳纳米管产品的开发,能够依照客户需求定制开发应用于固态电池的碳纳米管产品。

公司在固态电池领域有较大应用潜力,近三年营收复合增长率为-17.7%,尽管营收有所波动,但其碳纳米管产品在固态电池中的应用前景广阔。

以上公司各有千秋,大家可以都了解一下,萝卜白菜各有所好,总会选到一个最适合自己的。

老道友都知道我个人选择的是:天奈科技!

2022年天奈科技在碳纳米管市场中的份额达到了40.3%,位居第一。

2023年,公司的市场份额为46.7%,位居第一。

此外,天奈科技在碳纳米管导电浆体行业中也表现出色,市占率超40%,主要供应高端锂电池市场。

天奈在2023年H1实际上已经领先整个锂电行业,见到了盈利底。

2023年全年天奈科技出货5.7万吨碳管浆料,同比出货增加5.7/4.64=22.8%,远高于碳管行业增速,由于全年磷酸铁锂占比继续升高且宁德磷酸铁锂不使用碳管,对应公开数据碳管的渗透率甚至不升反降,在行业其他友商无法保证2.3代碳管良率(基本供不了货),一代碳管越做越亏的情况下,天奈科技的市占率有望进一步升高。

从道氏技术毛利率于2022年半年报21.5%降到23年半年报的11.32%也可以侧面反映出来。

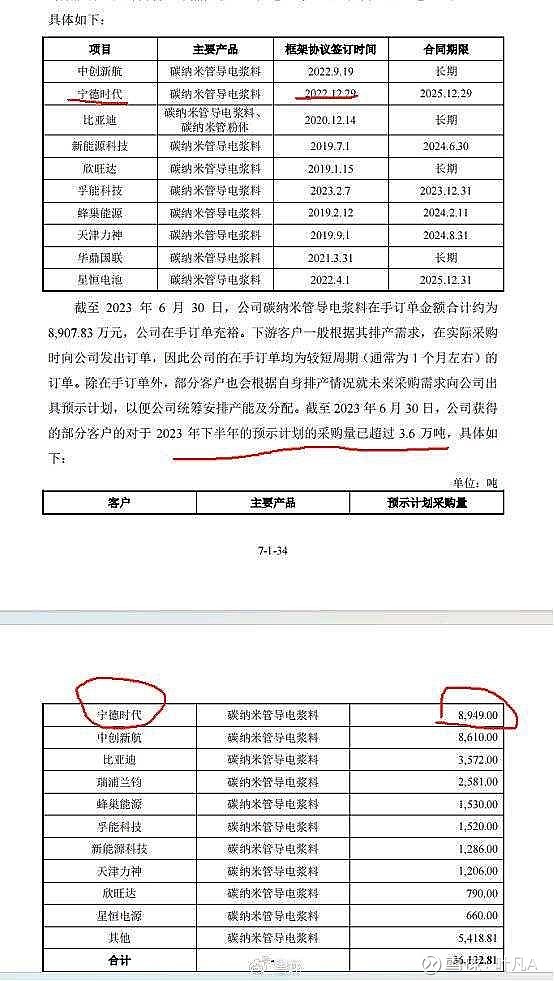

随着2023下半年开始,以宁德为首的高端电池出货量开始增多,天奈的2.3产品出货增多,产品结构开始变好,单吨扣非净利率快速回升,天奈的定增回复函里的订单可以配套验证。

随着下游新电池装车的不断放量,天奈的产品结构必定会持续改善,2.3代碳管1-10的过程将伴随着业绩改善继续反应在天奈的财务报表上,同时寡壁碳纳米管和单壁碳纳米管产品随着三元高镍和硅基负极的体系,将进入0-1的过程,带来单GWh电池价值量的极大增加。

对比2023年天奈碳管出货的均价2.33万元,按每GWh0.06万吨计算,单GWh的价值约为1400万元,2022年天奈碳管出货的均价为3.89万元,同理单Gwh价值量约为2300万元。

刚刚我们计算过天奈寡壁和单壁的价值量约为4750万,增量还是很明显的,且毛利率净利率会大幅提高。

目前国内基本所有固态电池厂商的碳纳米管都是天奈在供,而且大部分都是独供,不愧为国内龙头?!

就算在全世界的角度来说,天奈和德国OCSiAl也算是双雄!

并且天奈配套特斯拉在海外建立工厂,4680和21700带来的高端碳管的增量同时又伴随着海外产品相比国内更高的利润!

而且天奈的导电剂不属于IRA法案定义的关键矿物和电池组件,不受IRA的FEOC定义,海外建厂和本土化建厂均不受限制!

而它的对手德国ocsial,是不做多壁碳管(进入晚了,卷不过天奈)的,而就单壁碳管来说:

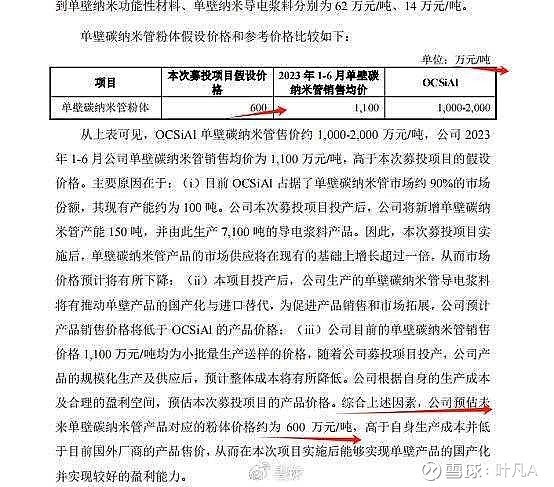

天奈600w/吨!

OCS1000-2000万/吨!

不说世界范围内OCS卷不过天奈,就是它靠着西方贸易保护防守一隅!

又怎样!?

按照天奈的定增产能150吨单壁粉体配套100吨功能性材料和7000吨单壁碳管浆料,10亿营收/单gwh价值量4750w,大概够支撑20GWh的高端电池使用,利润端对比22年,24年公司可以轻松再造一个天奈!

未来天奈在单壁领域的产能必定跟随市场新电池需求逐渐扩大,规模利润齐飞,真正达到21年时炒作的业绩预期!!而股价也必将回归!!!

资料参考:

“2024年中国碳纳米管出货量及竞争格局预测分析。”

“洞察2022:中国纳米材料行业竞争格局及市场份额(附市场集中度调查)”

感谢Gino大大的数据分享和信息帮助。

今天就说到这里吧,雪球上珠玉在前,锦绣满堂,高手遍地,我自己又持有天奈,难免屁股决定脑袋,会有主观偏向,所以诸位应该只用于参考,具体操作自行决断。

祝大家发财?!!!