来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/313415805)

【携程2024Q3财报点评--经营杠杆的威力】

一年前我们点评过携程,当时就觉得携程打破了我固有的印象,很赚钱。又过去一年,在公认消费不景气背景下,携程盈利继续奔跑,市值今年也顺利超过了百度。确实厉害。

先回顾下去年的点评:

******************************************************************************************

结论是,无论是绝对值还是盈利能力(利润率)都是大幅抬升。

看来,美团和支付宝,冲击了一些携程的业务,但携程+去哪儿还是非常的强大。

估值上,因为利息收入和利息支出接近,税刚好和其他收入接近。可以简单认为营业利润刚好等于净利润。。

假设Q4做到29亿营业利润(接近Q2),历史上,疫情前,Q4的收入是小于Q3的接近Q2的。那么,按净利润=营业利润,ttm净利润是29+39+29.77+22.41=120.18亿。

可以认为这个大致是携程今年的净利润。目前港股市值1865亿港币,对应人民币1711亿,市盈率是14.23倍。

估值是不贵的。但因为对携程确实理解不深刻,抓手在哪里?虽然说高端酒店、机票很多人都去携程,但总觉得美团从低端酒店打上去,是可行的,并且也已经覆盖很多了;第二个,抖音吧。

没有抓手我很难放心。所以,投资角度我对携程没有观点

作者:曼巴投资

链接:网页链接

******************************************************************************************

当时市值1865亿港币,今天3455亿港币,不考虑汇率涨幅86%。。这可是在中概。可惜我一直对携程有点拿不准,类似的对小米也是,一年前也觉得要好好看小米,“今天,我们看小米2023Q3财报,应该说非常优秀,我不知道市场预期多少,但全面超我个人预期,是时候重新审视小米了。

作者:曼巴投资

链接:网页链接”

市场对于业绩快速增长,同时觉得空间还在不断打开的公司,经常也是慷慨的。即使在中概和港股,其他如泡泡玛特 亚朵 富途

回到2024Q3携程财报:

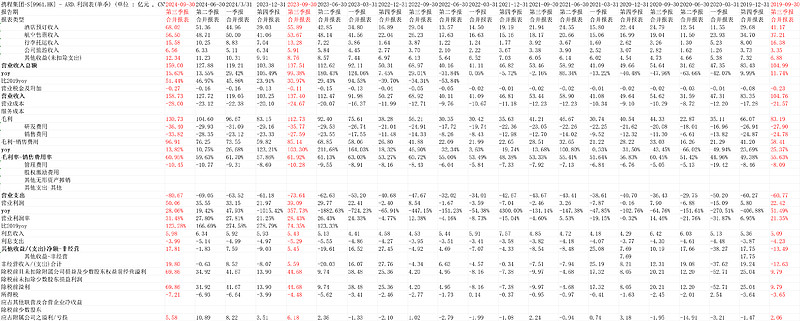

1.一张图看懂利润表

去年我们说,“2023Q3营业利润率28.43%,这个值2023Q2是26.43%,2023Q124.33%。2019年Q3是21.35%。这个应该是看携程利润表除了收入增速外,最核心的指标。非常的优秀。”

最新2024Q3,携程的营业利润率再次抬升到了31.48%的历史新高水平。

营业利润50.06亿,yoy28.06%。

拆开看,收入159亿,yoy15.63%,毛利-销售费用96.91亿,yoy13.82%略低于收入增速,毛利率-销售费用率60.95%还略降低了点。

但研发费用和管理费用均只微微增加了几千万。导致最终营业利润(毛利-销售-研发-管理)有50.06亿,yoy28.06%。

这就是我说的经营杠杆,收入扩张,成本不同步扩张。导致利润增长远快于收入增长。

拉长看,和2019年疫情之前比,收入159亿,增长51.44%,但营业利润50.06亿增加了123.28%。

这是携程强势的财报支撑。

2.结论及估值

结论是,无论是绝对值还是盈利能力(利润率)都是大幅抬升。

看起来,虽然美团今年利润很强劲,抖音也不断在本地生活拓展,但看起来,携程+去哪儿还是非常的强大。

携程的市值还超过百度,大概400亿美金了。看起来非常的优秀。

这背后还是双边网络的规模效应决定的,这也是我到目前依然很看好滴滴的根源,双边网络+规模效应可以很强大。uber也证明了。

估值上,还是简单测算“因为利息收入和利息支出接近,税刚好和其他收入接近。可以简单认为营业利润刚好等于净利润。。”连续4个季度的营业利润之和140亿算为净利润,估值是3455亿港币3214亿人民币,对应市盈率=22.9倍。

比去年是静态贵多了。我个人依然是作为商业观察。确实也觉得携程基本超几年前所有人的预期。很厉害。同时,我也对美团接下来的财报,更有信心了。

(以上观点,不一定对)$携程集团-S(09961)$

附:电话会议最重要的点:

2. 酒店价格变化与2025年展望

问题:您观察到的酒店价格有何变化?中国酒店库存增长是否开始放缓?2025年的展望如何?

回答:行业数据显示,酒店价格仍低于去年水平,但差距已从两位数缩小到中至低个位数。我们的平台酒店供应商数量持续增长,反映出长期市场信心。然而,增长率已趋于正常化。预计长期内,旅游供应商的扩张和多样化将显著促进整个旅游行业的增长。

5. 国内酒店和国际业务表现

问题:国内酒店的表现如何?国际业务和Skyscanner等的表现如何?

回答:第三季度,Trip.com的机票和酒店预订同比增长了60%至70%,亚太地区占总预订量的70%以上,是所有地区中增长最快的。我们的一站式旅行和移动应用战略取得了稳步进展。例如,第三季度,酒店相关收入占Trip.com总收入的40%以上,从交通到酒店的交叉销售持续上升

作者:非盈不可

链接:网页链接