来源:雪球App,作者: 兔子兔888,(https://xueqiu.com/8851207271/313288634)

估值

市值区间:1.18*47=55.46亿元,1.53*47=71.91亿元;对应价格区间:37.62元,48.78元。

公司发行价11.16元,对应流通市值3.31亿元,总市值16.45亿元。、

公司第一大股东为王雪根(36.04%),实际控制人为王雪根。公司注册地位于江苏省苏州市。

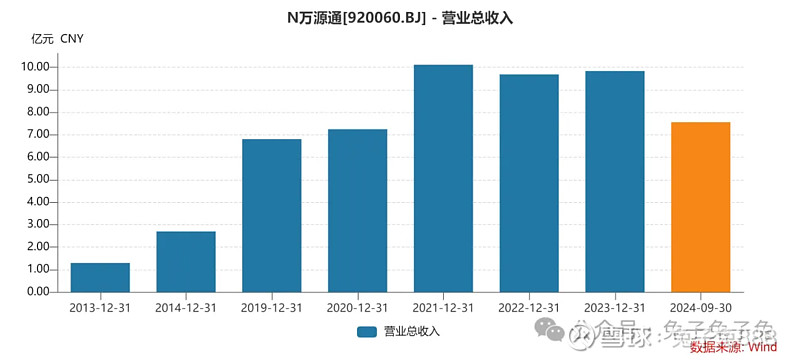

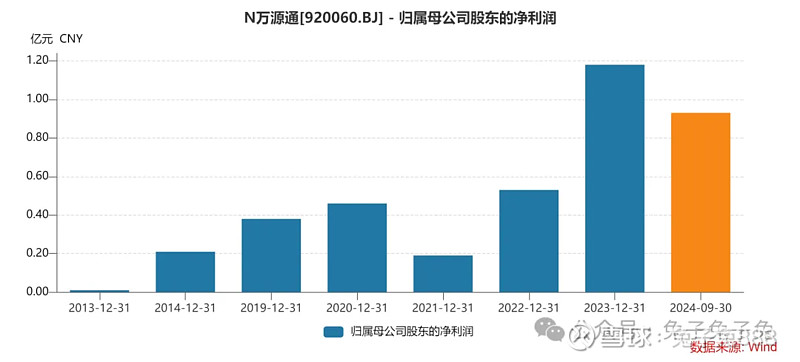

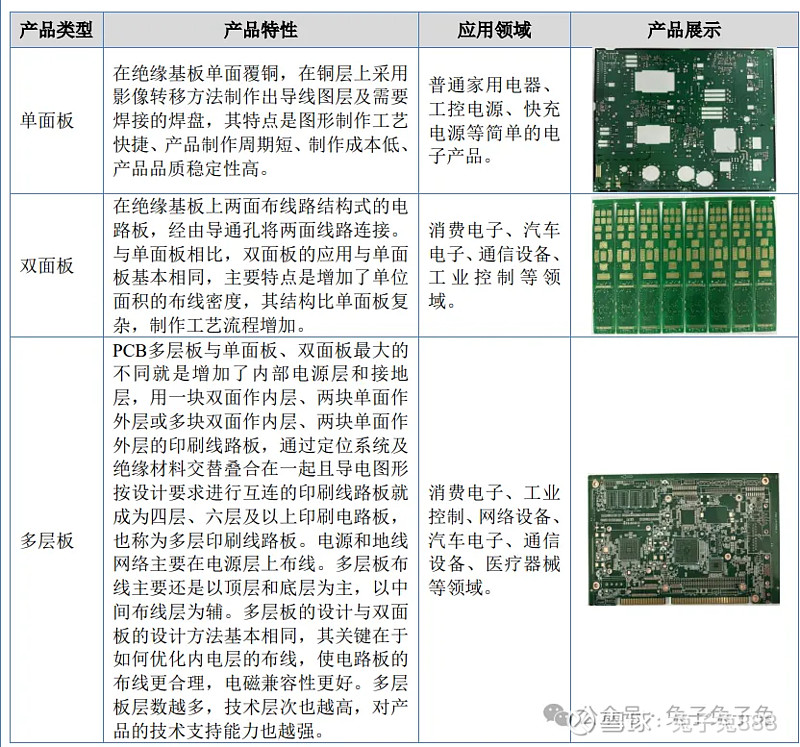

公司主营印制电路板(PCB)业务。

可比上市公司PETTM:澳弘电子(22.6)、金禄电子(48.6)、满坤科技(45.9)、 威尔高(71.7)。

参考可比上市公司,暂给予公司47倍PE。

公司23年业绩增速较快,不过24年预期利润增速在个位数水平。PCB行业比较成熟,大市值公司市场给的PE较低,小市值公司会有一定溢价。近期北交所新股波动比较大,价格在30-40区间比较常见,明天市场可能会给出不错的溢价,但是考虑到行业特点以及公司基本面,后续持续炒作需要利好消息配合。

企业简况

公司专业从事印制电路板研发、生产和销售,产品涵盖单面板、双面板和多层板。公司产品广泛应用于消费电子、汽车电子、工业控制、家用电器、通信设备等领域。

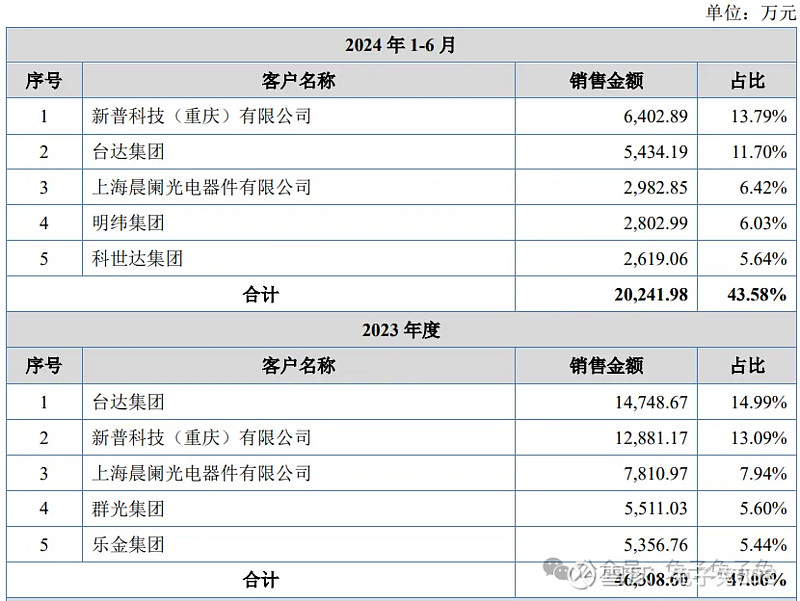

公司客户包括台达集团、LG 集团、群光电子、明纬集团、晨阑光电(飞乐响控股)、新普、光宝科技、全汉、京东方 A 、立讯精密、埃泰克、长江汽车、科世达、马瑞利等。

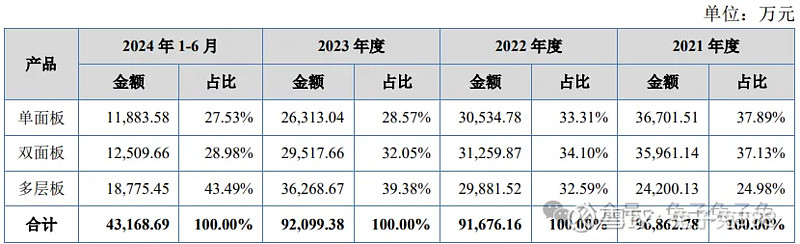

主营构成

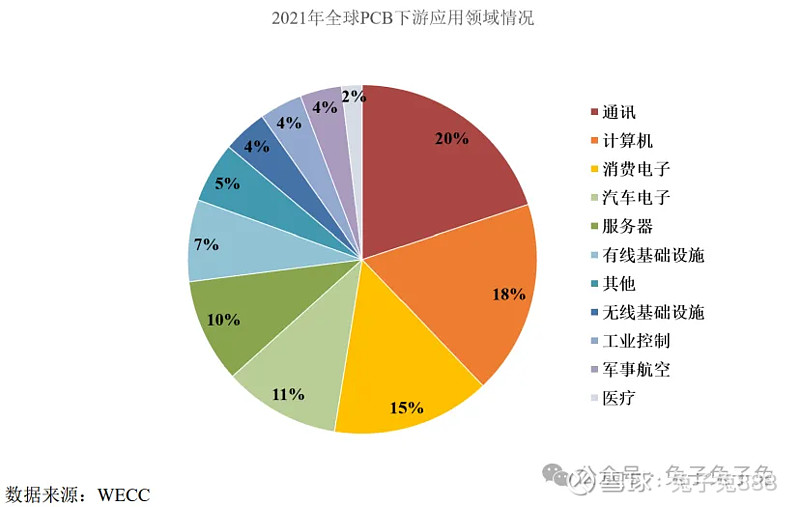

行业情况

印制电路板发明于 20 世纪 30 年代,最初主要应用于军方产品;20 世纪 50 年代中期,印制电路板开始广泛商用。历经 80 余年发展,PCB 行业已成为全球电子元件细分产业中产值占比最大的 行业,全球 PCB 市场规模达六百亿美元。

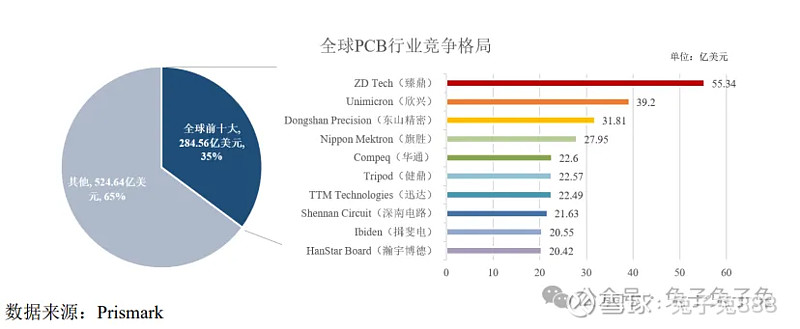

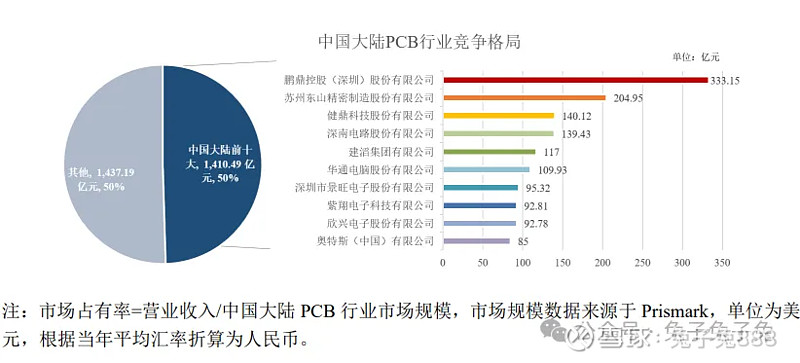

可比上市公司

产能利用率及产销率

前五大客户

毛利率

募资用途

主要风险

原材料价格波动风险:公司主要原材料包括覆铜板、铜球、铜箔、半固化片等。在所有 PCB 原材料中,覆铜板对 PCB 成本影响最大,铜球和铜箔也是生产 PCB 板尤其是双面/多层板的重要原材料。覆铜板、铜球和铜箔均以铜为基础材料,三者价格取决于铜的价格变化和市场供求变化。

市场竞争加剧的风险:印制电路板行业整体集中度较为分散,虽然目前整体行业存在向优势企业集中的发展趋势,但在未来较长时期内仍将保持较为分散的行业竞争格局。根据 Prismark 报告数据显示,2022 年全球 PCB 前十大厂商收入合计约为 300 亿美元,占全球市场规模在 36%左右,整体竞争市场依然以中小规模 PCB 厂商为主,其中中国大陆的 PCB 生产制造企业就超过了 1,500 家,行业集中度偏低,市场竞争激烈。