来源:雪球App,作者: 喵老师说财报,(https://xueqiu.com/1490292536/313284292)

前言

昨天写了长江电力真实的乌白收购,今天给大家讲讲长江电力真实的自由现金流。

自由现金流

市面上算自由现金流无非两种主流算法:净利润+折旧-CAPEX或者经营活动净现金流-CAPEX,当然具体计算的时候,还需要考虑其他诸如资产减值准备、公允价值变动等其他非现金调整。

但是,当你在计算长江电力的自由现金流的时候,那可是一个坑接着一个坑,长江电力的自由现金流市面上没人算对过。

经营活动净现金流-CAPEX:

上面这种算法,公式本身并无错误,数据摘取也没问题。但是从财务分析老法师的视角来看,一眼就是错的:1)这么大一家重资产公司,每年CAPEX只有100多亿?2)净利润280亿,折旧摊销192亿(用长电吹的说法300亿+200亿也行),死活不会超过500亿,怎么跑出来647亿?

这种行为用一个成语来形容:按图索骥!

那再用净利润+折旧-CAPEX的方法验算一遍:

马上找到两个大问题(小数字不用管),喵会计用红圈圈出来了。

收入跨期74亿,属于不可持续项;

拖延工程款越拖越多,2022年已经增加拖欠30亿,2023年多增加拖欠19亿,不仅不可持续,后续会计年度,还有还款压力。

这两个数字合计93亿,属于2023年一次性事项,在做未来现金流预测的时候需要扣除。

2023年真实现金流

当我们在计算自由现金流的时候,首先要判断哪些项目是“不自由的”,或者是“不得不付”的。

2023年不得不付的首先是付给爹的644亿;CAPEX128亿也是早就计划好的,大央企买买买不能停;派息200亿,也是爹(2023年底股权占比49.1%)急着要钱。这三项加起来共计972亿,是不得不付的钱,属于自由现金流的扣减项。

公司净利润280亿,折旧摊销192亿,恰好收入跨期增加74亿,最大限度的多欠供应商、施工单位19亿,再加一些零零碎碎的,好不容易凑了647亿。但是利息支出又花了128亿,共计资金缺口为453亿。

所以,1)向招商证券、国泰君安等19家特定投资者以向特定对象发行股份方式募集配套资金,募集了160亿;2)净增加长短期借款296亿。两项合计筹集资金456亿,刚好把资金缺口填平。

2023年自由现金流总结

明明是负的453亿的自由现金流,被描绘成正的525亿自由现金流。即使把200亿分红算作非必须的现金流出,自由现金流也是负的253亿!

世界上隐藏的最深的CAPEX!

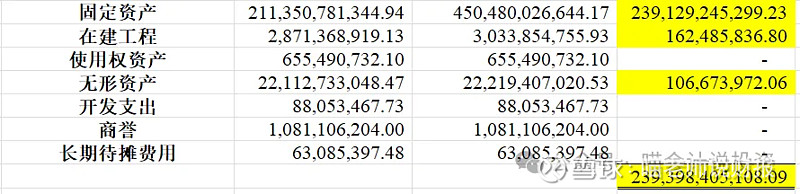

昨天,喵会计在《长江电力——不吹不黑,还原你一个真实的乌白!》中提到:长江电力的主要扩张性资本支出,特别是乌白,都是一夜之间进入报表体系的。虽然并购乌白发生在2023年年中,但是由于属于同一控制下的并购重组,需要调整期初数。

也就是说乌白的资产(当然也包括负债),是在2022年12月31日一夜之间进入长江电力的报表体系的。2023年年报的年初数并不等于2022年年报的年末数:

就这样,一夜之间增加了2400亿的CAPEX!

财务分析师的正常思维:在固定资产、在建工程、使用权资产、无形资产等长期资产的原值变动表中:A(期初数)+B(本期增加)-C(本期减少)=D(期末数),找到B,把所有B加起来就是当期的CAPEX了。

这需要基于一个前提假设:就是上一年年末的D等于下一年年初的A。然鹅,这个假设在长江电力是不成立的(喵会计马上想到了《三体》张鲁一说“物理学不存在了!”时候的惊讶表情)。

在喵会计研究长电财报的几个财年,长期资产的上一年的期末数都不等于下一年的期初数。也就是说,真正大宗的CAPEX藏匿于三体空间,你在任何一年的“购建固定资产、无形资产和其他长期资产支付的现金”都找不到!

搞不懂长电吹们,是否有喵会计这样深厚的功力,可以把CAPEX逼出原型来?还是只会喊“长电老仙,法力无边,攻无不克,战无不胜”?

喵会计再传授大家一招:拿后一年度年末的长期资产NAV和前一年度(一定要去看前一本年报,千万不能看本年年报的期初数)年末的长期资产NAV做一下比较,到底是增加了,还是减少了。不要无脑吹200亿折旧摊销,就能撸回来200亿现金,太naive了!

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。