来源:雪球App,作者: 十年股息1000W,(https://xueqiu.com/5605406149/313125565)

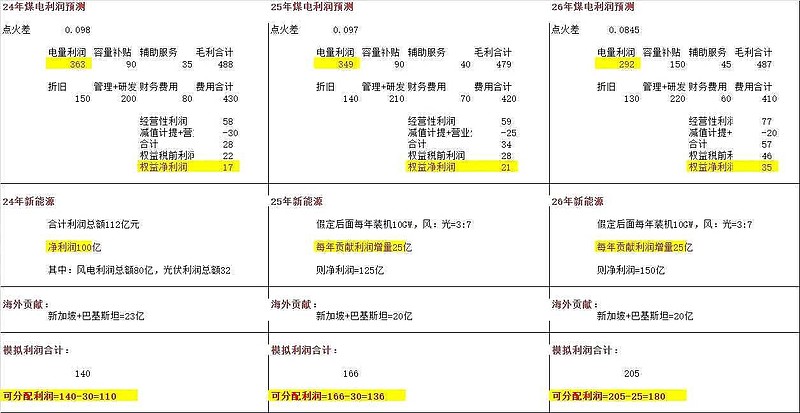

$华能国际(SH600011)$ 从目前了解下来的情况(比较大概率了),长三角和广东长协电价降幅大概率是在3分钱左右,对于火电来说依然是微利,算下来基本能赚个辅助服务费,真真的只给个调节价值,发电算是为人民服务了。重新调整了盈利模型,火电的价值在于贡献个现金流,未来增长基本靠绿电:

综合结论就是:

1、我们根本不用苦哈哈的研究火电长协价、发电量和煤价波动(因为电价现在也被切分为三部分长协、月度、现货,是完全可以传导成本变化的),地方政府对于电价的诉求太强烈了,即使年内有超额第二年也会抹平,就算年内有亏损,第二年也会调整,长期看没有太大影响,就是维持个不亏能持续运营;

2、绿电IRR会维持在7%以上,低了财务上就没法投,而华能因为是唯一已经自有资金能够覆盖资本开支的(纯绿电公司和华润都做不到),所以它是成本洼地,理论上就不会低于7%这个行业下限。那么未来盈利就看规模(数项目),这个一方面我们很难统计全,另一方面公司年初都会做资本开支计划(项目具备可投条件),那也不用我们操心。

这样的话,公司真的没必要紧密跟踪了,每个季度审视一下基本就够了。