来源:雪球App,作者: 绿野风云,(https://xueqiu.com/5842207545/313060810)

一、 股本:

$北京控股(00392)$ 20241101公布最新股本1,258,003,268。据中报披露公众持股37.47%,即471,373,825。其余股权都在国资手中,如此低位不可能减持。即港股市场中流通的股权实际上就是不到4.72亿股。

二、 中报各业务板块溢利占比:

三、 净利润下滑情况:

於二零二四年上半年,本公司股東應佔溢利為人民幣31.5億元,較去年同期減少23%,倘若剔除去年同期的一次性因素,同比減少8.1%。

四、 财务费用:

於二零二四年上半年,本集團之財務費用為人民幣12.1億元,較去年同期基本持平,於市場利率持續上調的環境下,本集團通過調整債務結構,有效控制融資成本。

五、 资产负债状况(亿元RMB):

非流动资产1609.27,流动资产552.19,资产总额2161.46。其中现金、现金等价物、已抵押存款共计337.91,按公平值计入损益之金融资产为10.95。

非流动负债为503.12,流动负债为699.22,负债总额1202.35。其中银行借贷628.51,担保债券及凭据194.63。

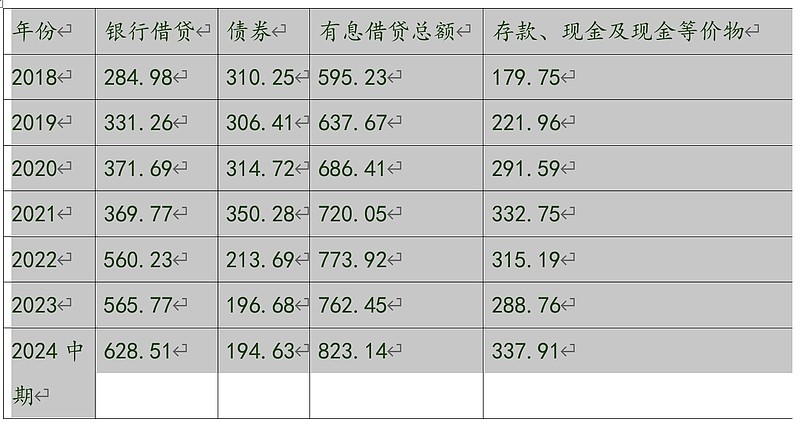

六、 历年有息借贷及现金状况(亿元RMB):

由上表可见,2018年至今总体趋势是有息借贷越来越多,而同时账面现金及等价物也呈增长之势。2018年到今,有息负债增长了-227.91,现金及等价物只增长了158.16。两相比较,差额-69.75,平均每年相差-11.625。粗略估算,北控从2018年底至今,共计分红派息约95.5亿港币,约合人民86亿。可以想见,北控为什么有息负债越来越多,钱都哪儿去了?三个去处吧?一是分红分掉了;二是无效投资不少,摊子逐年铺大,但是盈利能力没有增长;三是浪费和流失,第三点其实相当大程度上是第二点的原因、目的和结果。当然,这是一种正常的社会现象,无需多言,也无法深谈。总之,各级各地,各行各业,都十分普遍,惟有长叹!

七、 归属于公司股东权益:

股东總權益為人民幣835.9億元億元,本公司已發行股本為1,258,003,268股股份,BPS为66.44。20241115收盘价为24.40HKD,折合人民币21.96(汇率以0.9估算),PB为0.33。

八、 定性分析:

他家就是典型的垄断型公用事业国企,具备政策性、地域性、资源性独占优势。但是重资产、高负债、低ROE,低效率,无效投资较多,缺乏对股权和产权的足够尊重。若干年来对股东甚为轻视,近几年随着政策的改观和熊总的争取,对股东态度有所转变。然而,这种转变也是不如人意的。从2023年夏天公司发布的《股息宣派计划及市值管理措施》中看出,公司认为与股东的关系应当是“長期穩定、彼此信賴的互惠關係”,也即公司认为与股东的关系并非委托与受托、雇主与雇员、东家与员工之间的关系,而只是互惠的、合作的、合伙的关系。也就是说,尽管大多数管理人员并没有持有公司股票(只有熊总有4W股),但管理层声称,他们跟股东是平起平坐的合伙人关系。这还只是他们表决心声称要努力达到的理想状态。其实,他们心里是由来已久的踞高临下态度。此时此地,有此现象,甚为正常普遍。非如此反倒稀奇。这当然跟巴芒提倡的股权文化相距甚远,然而现实如此,多说何益?

九、 定量分析:

中报EPS2.5RMB,若估算全年EPS为5CNY,则PE为4.4。也就是说,如果每年真能赚5元人民币,并且这5元都能分给股票持有者,那么不到5年就能回本。但是事实上能做到如此吗?

看着北控逐年增高的BPS,再看多年下跌、年年低迷的股价,答案当然是否定的。

近来终于明白了前几年一些股市老手的话:这种股票,只有分红属于你,每股净利润再多,跟你关系不大!

每股每年红利1.6HKD,扣除20%红利税后剩下1.28HKD。20241115收盘价24.4HKD,股息率为5.25%。

十、最终结论:

在如今国债逆回购利率不到2%的利率环境下,盈利尚属稳定的北控股息率达到5%,还是有点吸引力的。

我想,这就是逢低买点北控的主要意义吧?

尽管还是我的第一重仓股,但早已看透她,再无从前的一往情深和五体投地。

近年来,越来越感觉,要找到巴菲特心仪的那一类型股票,既要有长期经济特征,又要有既深又宽的护城河,还要有好的管理层,价格还得合理,真的是极难的事情。还得多学、多读、多找才是。