来源:雪球App,作者: 喵老师说财报,(https://xueqiu.com/1490292536/313100100)

前言

喵会计研读了不少长电的资料,也在网上看了各种大V的文章,简直要笑喷了。随便摘几组发电量数据,自己瞎算一些ROE、ROA的指标,就出来写财报分析了。看来是要对长电吹们进行必要的科普知识教育了,今天先来给大家讲一个真实的乌白!

最近几周,几乎每晚都在给粉丝们做免费培训,有一次给大家出了一道题:“长江电力的扩张性资本支出是如何进入到财务报表的?”

基础弱一些的同学回答:“固定资产”;基础好一些的同学回答:“在建工程”(因为大型工程项目的构建,通常需要好几年时间,都是先在在建工程归集,待项目达到预计可使用状态、工程竣工验收之后,再一并转入固定资产)。

喜当爹

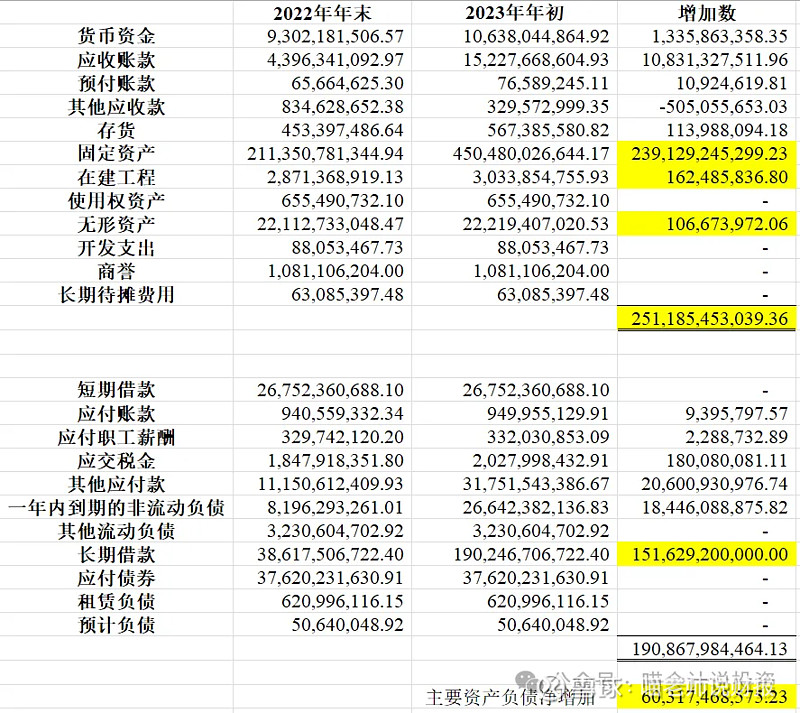

然鹅这些同学都答错了,长江电力的主要扩张性资本支出,特别是乌白,都是一夜之间进入报表体系的。虽然并购乌白发生在2023年年中,但是由于属于同一控制下的并购重组,需要调整期初数。

也就是说乌白的资产(当然也包括负债),是在2022年12月31日一夜之间进入长江电力的报表体系的。2023年年报的年初数并不等于2022年年报的年末数,大家直接看大表:

主要核心资产——固定资产,直接翻倍了,从2100亿的规模上升到了4500亿的规模;相应的,主要负债也上升了将近2000亿,其中长期借款一夜之间增加了1500亿的规模。

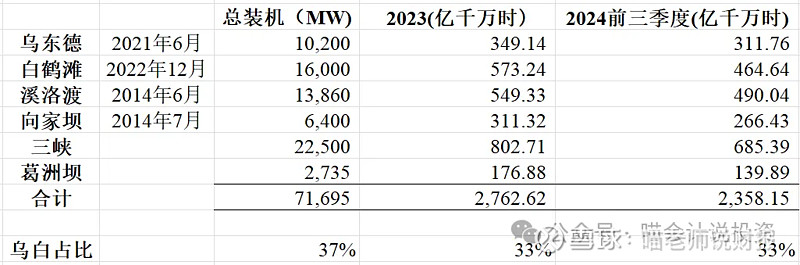

乌白占比

原来的4座大坝固定资产合计2100亿,乌白2400亿,再看看发电量数据:

总装机(产能)占比37%,2023年和2024年前三季度合计的实际发电量占比33%。资产占比过半,发电量占比1/3,大家自行体会。

评估增值

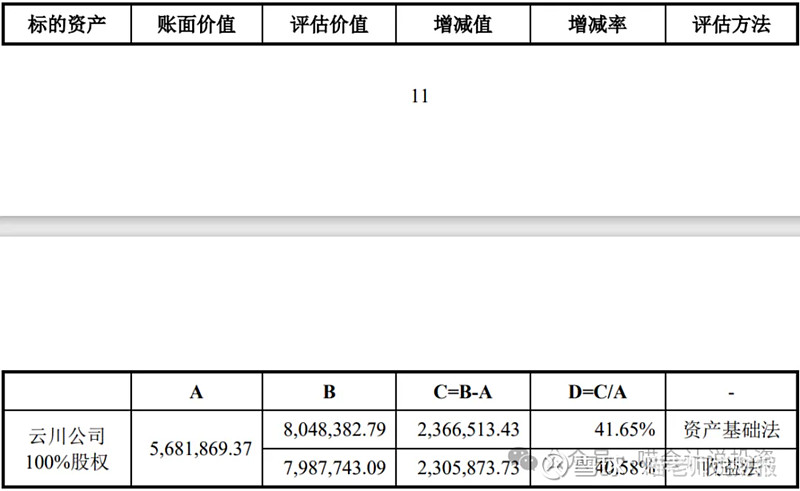

同一控制下,不能做商誉,但是不代表不能做评估增值(国企),所以评估增值,加价卖给上市公司是必须的!

中企华做的评估,喵会计20多年前做大央企IPO,合作的评估师也都是中企华。乌白账面价值568.2亿,评估增值41.65%,评估后的作价为804.8亿人民币。

这里披露了资产基础法和收益法,收益法基本上就是喵会计最推崇的DCF,报告中并没有披露IRR(内部报酬率/折现率)具体用的是多少。

请大家理解一下这个概念,如果这里IRR用的是6%,也就是说并购作价采用这个评估值的话,即使未来业务发展情况完全按照模型来(模型没吹、没虚高),这块并入的资产也只能带来6%的ROE,远低于合并之前4座水电站的实际ROE。

而且最后并购作价采用的是更高的资产基础法。

交易金额及对价支付方式

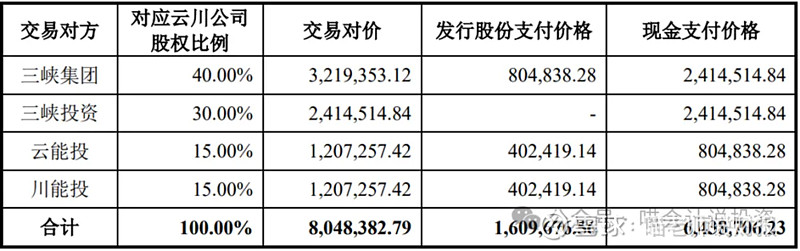

云川公司由中国长江三峡集团有限公司(下称三峡集团)、长江三峡投资管理有限公司(下称三峡投资)、云南省能源投资集团有限公司、四川省能源投资集团有限责任公司合计持有,持股比为40%、30%、15%、15%。

云川公司主营水电建设开发、投资及运营管理,为乌东德水电站和白鹤滩水电站的投资运营主体,营收与利润主要来源于这两座水电站。本次交易完成后,云川公司将成为长江电力全资子公司。

喵会计用自己的语言解释一下:原来爹(三峡集团,三峡投资为三峡集团的二级子公司)拉了两家地方政府(毕竟在人家的地盘上)花了500多亿建了乌东德、白鹤滩,然后评估增值到800多亿卖给儿子。

800亿是净资产,水电站核心资产(评估后)是2400亿规模,长期借款是1500亿规模,其他零零碎碎的不展开。所以儿子不仅要付800亿,还要多背1500亿的债!

可儿子也穷啊,拿不出800亿啊,所以其中160亿爹和其他两个省国资拿长电的股票,按照17.46元算,一共向他们定向增发了9.22亿股。剩下的643.87亿,是需要儿子付给爹的钱。

另外上市公司向招商证券、国泰君安等19家特定投资者以向特定对象发行股份方式募集配套资金,募集了同样也是160亿,但是价格肯定要比爹贵,算20.01元,一共向他们定向增发了8.04亿股。

两项共计增发17.26亿股,总股本从227.42亿增加到了244.68亿。

那段期间的股价波动范围在20-22元之间。

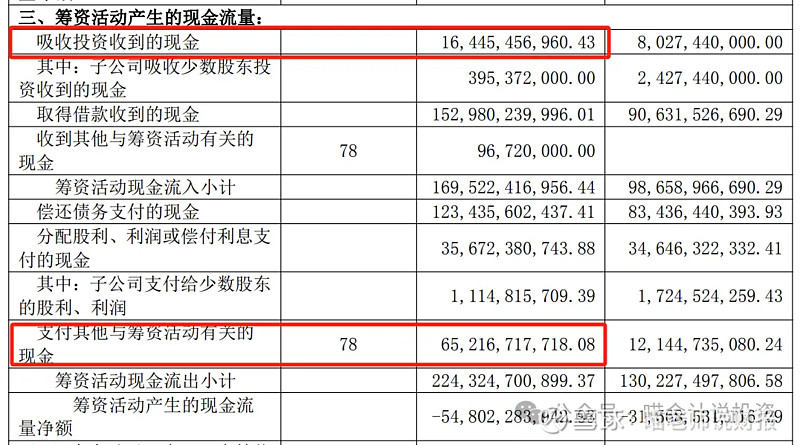

2023年的现金流量表,红色圈出来的160亿(164亿的绝大部分)就是从招商证券、国泰君安等19家特定投资者160亿,643亿(652亿的绝大部分)就是儿子付给爹的买乌白的支付对价。

ROI

那这笔交易合算不合算呢,喵会计接着带大家算:

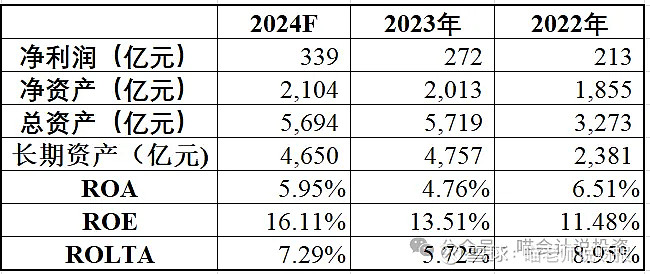

2024年净利润用的是分析师盈利预测的平均值,因为是全年数据,所以不能采用Q3季报数据,资产负债表科目使用Q3季报数据。2022年的数据是四座水电站的,2023年起的数字就是六座水电站的了。

ROA:大幅度降低是在预料之中的,乌白资产占比过半,发电量只占总量的1/3,ROA肯定下降。

ROE:ROE上升主要是因为乌白带来了1500亿长期借款所致,即使没有乌白,原来的4座水电站如果玩了命的借钱,ROE也能飞起来。

ROLTA:是喵会计最喜欢用的衡量重资产公司ROI的指标,原来4座水电站运用固定资产盈利的能力接近9%,乌白并入之后,就不到6%了。

有人说这样混在一起看,还是不能说明问题,能不能模拟剥离乌白单独的数据出来分析分析?

营业收入和其他项按照发电量来拆,营业成本主要是折旧,按照并购日新增原值来拆,利息费用按照并购日付息负债占比来拆。

乌白在2024年度企业所得税都还在减半期,企业所得税税率按照12.5%计算,2024年前三Q税后利润44.80亿,贡献了合并报表税后利润的15.82%。

这很好理解:收入按照发电量来算,乌白正好占1/3;成本第一大项折旧,因为乌白的资产贵,所以成本占比高;费用第一大项利息费用,前面4座水电站苦哈哈的还了这么多年,只剩下1100亿付息负债了,咣叽一下,给你又扔了1700亿付息负债过来。

我把乌白的模拟利润按照合并报表前三季度净利润占全年盈利预测的比例投放到全年,在除以合并日注入的资产总额(2500亿规模),算出来的全年ROA仅为2%!

喵会计有话说!

计算结果摆在这里了,长电吹、乌白吹如果有不同意见,欢迎来质疑我的数据或者计算公式,人身攻击请免了。

做了这么多年的财务和投资,喵会计个人觉得长电如果只有一个三峡水电站和葛洲坝水电站,ROA最优,ROLTA也最优!ROE可以通过玩命借钱来美化的,喵会计基本不看。乌白的问题一句话总结:资产太贵,负债太重!

没有乌白的话,1100亿付息负债很快就能还完,长期资产的NAV逐年下降,ROA随之上升。乌白并入之后,债还完遥遥无期,折旧提完也是遥遥无期。

买房收租:

水电站的商业模式跟贷款买房收租几乎一模一样。你20年前50万买的房子,现在市价1000万,租售比1.2%,年租金12万,不算折旧的ROI也就24%。

如果你50万的房子,按照50年折旧,现在的NAV=30万,那ROA=40%。20年贷款早还完了,所以ROE=ROA=40%;但是假设你没还,或者重新抵押贷款35万,利率按照3%计算,简单点算1万一年,ROE=11/15=73%。

这时候你爹市价1000万买了一套房子,然后评估增值1200万卖给你。你两套房一共收租24万,账上的投资性房地产(按照历史成本计的)总额为1230万,ROA一下子摊低到了1.95%!

话又要说回来

不过再过20年,你再来看乌白,可能就没有今天那么讨厌了,这20年里通货膨胀,现在卖电是0.29元/度,那时候或许是五毛六毛?

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。