来源:雪球App,作者: ST股猎手,(https://xueqiu.com/7126643216/313067758)

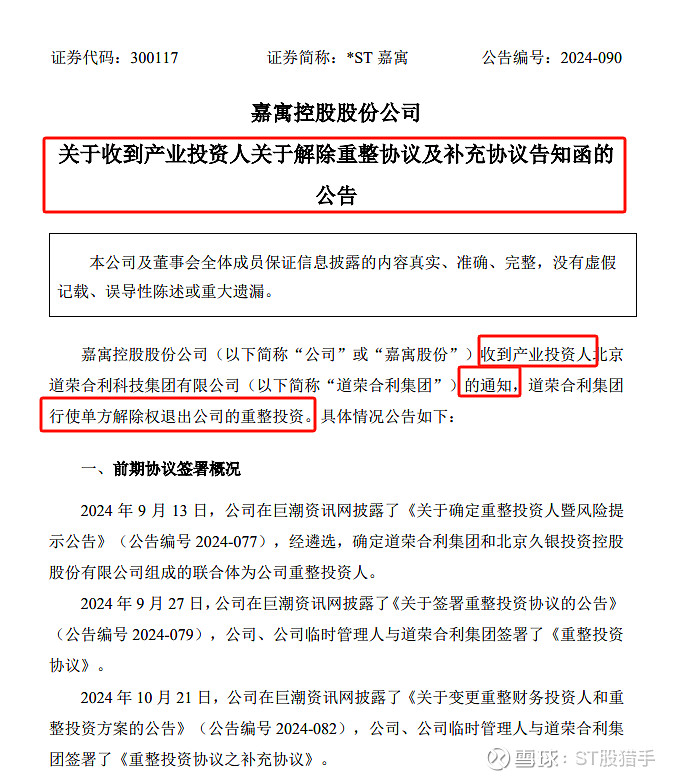

周五晚间,在浏览信息之时,无意间刷到了嘉寓发布的一则公告(*ST 嘉寓:关于收到产业投资人关于解除重整协议及补充协议告知函的公告),这消息仿若平地一声惊雷,着实令人倍感意外。

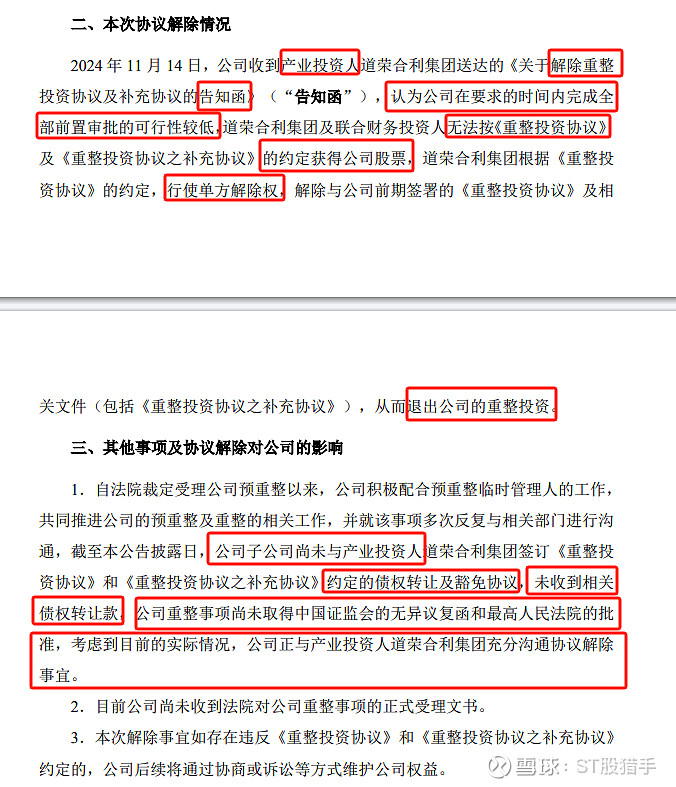

仔细研读了产业投资人解除重整协议的缘由,简单来讲,产业投资人觉得在当下这个时间节点,公司依旧未能获取重整所需的路条,由此推断公司在本年度内完成重整的概率相对较低,于是便单方面做出了解除协议的决定。

可我却总感觉这解除协议的理由似乎有些牵强,仿佛是随意编造的。毕竟即便重整最终失败,对于产业投资人而言,其投入的款项也会原路退回,并不会造成实质性的损失。

从事投资 ST 股票多年,各种突发状况、潜在风险可以说基本都有所经历。然而像嘉寓此番情形,还真是难以提前预判。由此也越发深刻地认识到,在投资 ST 股票时,将安全性置于首位是何等重要。

关于保障投资安全性,以下几点值得关注:

其一,分散投资,也就是所谓的分仓操作。切不可将所有的资金都集中投入到同一只股票上,这一点至关重要。哪怕对某一只股票再怎么看好,也绝不要进行满仓操作。

其二,鉴于当前已临近年底这一特殊时间节点,在选择股票时,可以优先考虑那些安全性较高的标的。比如像已经顺利拿到路条的股票,像花王、文投等便是如此;或者是具有国资背景的股票,这类股票获取路条的几率往往会大很多,例如东园;当然,也可以选择那些不带 “*” 的股票等等。但需要再次强调的是,最为关键的依然是前面提到的第一条,即切勿满仓操作一只股票。

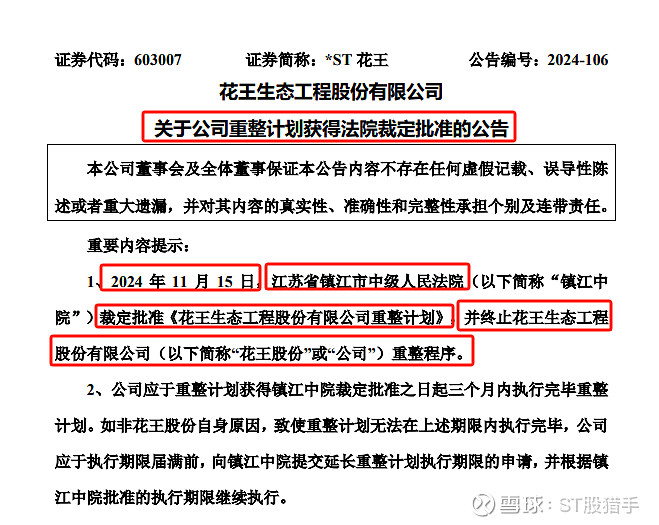

值得一提的是,花王作为本年度率先获得重整路条的重整票,并且在周五又刚刚裁定了重整草案,其安全保障可以说是坚如磐石。所以,大家可要好好珍惜咱们的 “花花”。

接下来,花花的预期及投资逻辑:

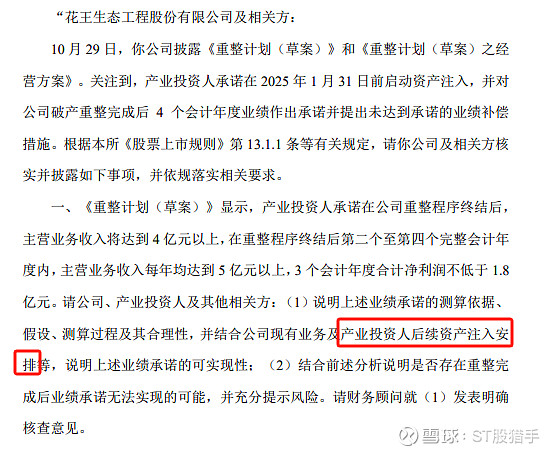

1、首先,路条已然到手,这便极大地提升了其安全性。加之法院已然裁定了重整草案,如此一来,花王退市风险极低了。

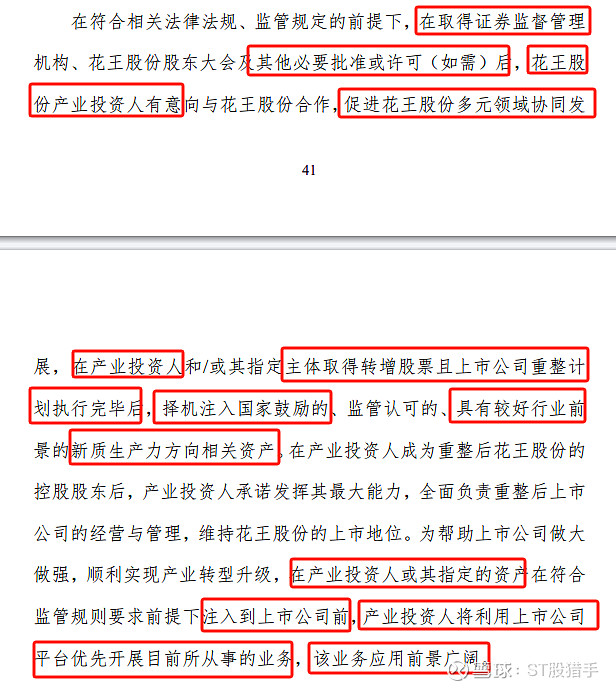

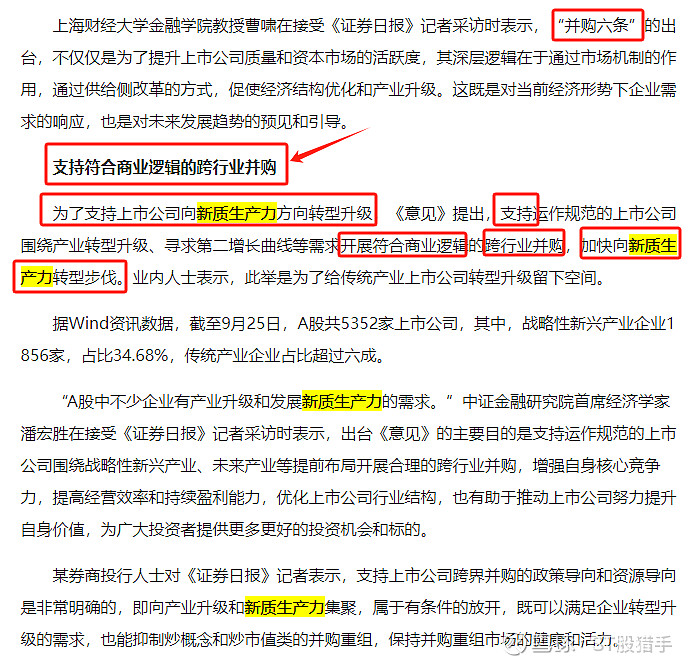

2、其次,从重整方案来看,明确提到要在 2025 年 1 月 31 日前注入新质生产力方面的优质资产。而所谓的新质生产力,从目前种种迹象推断,大概率是博蓝特旗下的半导体资产,而且极有可能会在 11 月底或者 12 月初便着手进行注入。

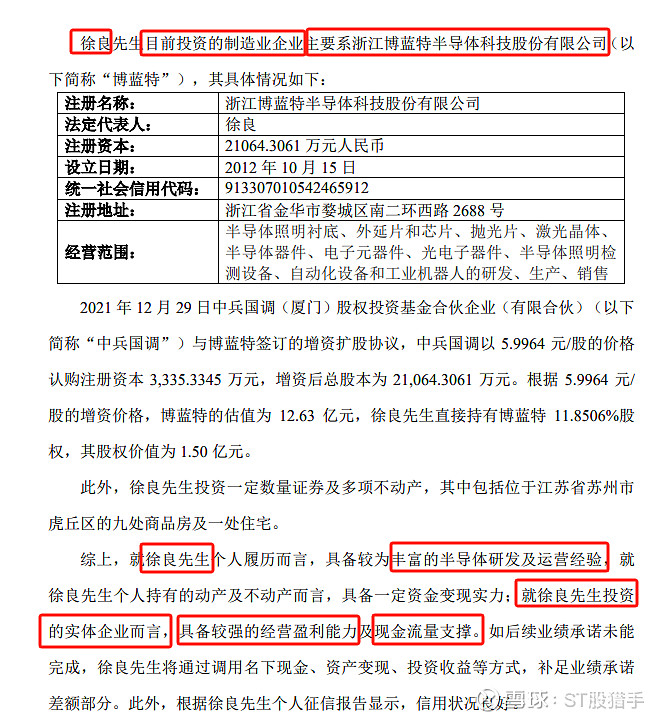

3、再者,在 10 月 30 号公布重整草案之后,上交所于次日(10 月 31 日)便发出了问询函,要求在 5 个交易日内回复拟注入资产的具体安排。截至目前,已经经历了两次延期,总共涉及三个问题,其中在 11 月 14 日晚已经回复了两个问题。尤其在回复第 2 个问题的时候,已然明确提到了半导体资产,并且点明了产业投资人徐良旗下的资产就是博蓝特半导体,甚至还提到徐良先生具备丰富的半导体研发和运营经验,同时提及就徐良先生投资前的实体企业而言,具备较强的经营盈利能力以及现金流量支撑。牛逼吧!

4、然后,关于上交所问询函中的第 1 个问题,即资产注入的安排。其回复大概率会在下周公布。相信在回复内容中将会提及注入半导体资产的具体安排,诸如注入的半导体资产类别、注入的时间等等关键信息,十分值得期待!

5、最后,考虑到当前的国际形势,美丽国对我国半导体行业进行全面制裁,而且川普上台,这种制裁态势极有可能会进一步加剧。在这样的大背景下,这一轮牛市中表现最为强劲的当属科技重组股,尤其是半导体重组股,国产替代无疑将成为下一轮市场发展的重点方向,其发展潜力巨大,极有可能会迎来爆发式增长。

6、另外,就花王自身而言,今年在营收或利润方面存在达标的可能性。我们不妨大胆猜测一下,公司或许会使出一些 “大招” 来实现这一目标,例如极速注入资产,实现年内并表。倘若真能实现,那么明年妥妥地就能实现摘帽,届时必将吸引大量主板资金涌入,其股价上涨的高度简直不可想象。即便今年未能达标,花王明年也不存在退市风险,其安全性依旧是有保障的。

个人观点,花王这只股票的值博率可以说是非常高的!

以上内容仅为个人观点,仅供参考。