来源:雪球App,作者: 散户老沈,(https://xueqiu.com/8037580983/313062469)

惶恐滩头说惶恐,零丁洋里叹零丁。零丁洋,又名伶仃洋。这是南宋文天祥抗元被俘后写的诗。这位名臣碧血丹心照汗青,人人皆知。

不得不提的是,在他被俘之时,还有一位民族英雄正在距伶仃洋不远处的崖山银洲湖与元军决战。这个人就是南宋左丞相陆秀夫,当时文天祥是南宋右丞相。这场惨烈的大规模海战划上了南宋亡国的句号。

战败之际,陆秀夫宁死不屈,抱着小皇帝跳进了大海。陆秀夫负帝殉海的地点即今日广东江门银洲湖与南海相接的地方。

明嘉靖十年,江苏盐城民众在当地建起了一座“宋丞相陆公祠”。这位民族英雄是江苏盐城籍人。

老沈啊老沈,你是标题党吗?我是进来看核电投资者的未来的。不想听你侃历史宣传老乡。

文史地投不分家嘛。历史看的是过去,有书可查。投资看的是未来,我得先找个高倍望远镜。

如果站在港交所的大楼上手持望远镜北望,左前方就是伶仃洋,刚才我已经聊过了。你们不喜欢听,那我们就向右看,右前方就是美丽的大亚湾了。

我在今年九月份写了一篇《水电投资者的未来》。在那篇文章中剖析了澜沧江上的大朝山水电站在折旧到期、还贷结束后的超强盈利能力:营收10亿上下,净利润6-7亿。净利率高达60%以上,远超净利率50%多的茅台神话。这就是每一座水电站未来的缩影。

核电投资者的未来将会如何?我们不妨也找一家核电站剖析一下。那就大亚湾核电站吧。奇怪,难道名称中有个“大”字的都是大有希望的?

大亚湾,位于广东省东部红海湾与大鹏湾之间,是南中国海的重要海湾。

大亚湾核电站由广东核电投资有限公司和香港核电投资有限公司合资建设与运营,隶属中国广核集团管辖,拥有两台百万千瓦级压水堆机组,总装机容量均为98.4万千瓦。1994年2月,1号机组投入商业运行;同年5月,2号机组投入商业运行。至今年正好安全投运30年。

先看看中广核2023年的几个数据:

2023年销售电力的营业收入为625.17亿元,售电营业成本为338.52亿元。毛利率45.85%。售电量为1670.72亿度。由此可知23年上市公司度电平均不含税电价为:

625.17/1670.72=0.3742元。

23年公司平均度电营业成本为:

338.52/1670.72=0.2026元

再看下公司合营企业大亚湾核电站的情况:

大亚湾核电站2023年上网电量144.89亿度,因本年度换料大修时间长于2022年,相比2022年上网电量154.34略少。

2023年,大亚湾核电向港核投履行了597405.36万元售电合同。并在当年收回了628,343.72万元应收账款。

补充说明一下:广核投与港核投于1985年订立合营合同并设立核电合营公司,即大亚湾核电站。2023 年12月20日,公司第四届董事会第三次会议审议通过核电合营公司、广核投、广东电网有限责任公司和港核投续签增售电协议,由核电合营公司于2024年至2028年每年向港核投增售大亚湾核电站10%至15%的年度上网电量,协议有效期至2028年12月31日。

目前,大亚湾核电站所生产电力80%供应香港,20%供应广东。

据上述情况,则2023年大亚湾核电站对香港地区售电达成的不含税电价水平为:

59.74/(144.89*0.8)=0.5154元/千瓦时。

不算不知道,一算吓一跳。这个电价远高于中广核23年的售电均价0.3742元。我们通常假设核电全生命周期内度电平均利润约0.1元,即常规核电站的完全成本约0.3742-0.1=0.2742元(其实大部分常规情况下约0.25元左右),那么大亚湾核电站的度电利润则达到0.5154-0.2742=0.2412元。这里没有考虑折旧到期情况的成本变化,因为是以0.1元的全周期净利均值倒推的。

今年广东电价下降,如果以后不断下降呢?

我一直认为,当前的电价受到了风光电蜂拥而上的冲击是一个重要原因。如果未来电网侧能形成有序消纳的能力,电价会重新趋于稳定。电力是GDP的必要保障,中国未来电力依然是紧平衡的状态。当前所谓的电力过剩其实是调峰不配套导致的,缺电的时段紧缺,不缺的时段太多。

如果中国已经不缺电了。还用继续上马煤电吗?现在火电供给依然是主力,这部分在双碳大目标下终将逐步退出,要多少年能完全退出?退出的部分用什么电源补上?

国家在大力推进风光水核,目的就是绿电逐步替代火电,抽水蓄能更大意义在于为风光调峰。火电撤退后谁来担当稳定的基荷电源?我认为当各种绿电都能稳定有序并网后,电价会保持平稳微涨。因为通胀不会消失,各种商品都在涨价,电力商品当然也不例外;而且我们也不可能一直以工业品的形式出口廉价电力。

既然这篇文章是在聊核电的未来,那么就以未来的视角去推演电价的趋势了。所以从长周期的视角看,比如中广核23年度的0.37元的度电价格完全可以作为评估价值的单价水平。短期内可能下跌,长期看应该有所小幅抬升。

其实大亚湾核电站不能代表核电的整体,因为电价太高。但是折旧摊销到期,任一家核电站按0.37元计算的未来盈利能力都是很不错的。

今天看到茶馆六楼的朋友们在畅想未来核电进入成熟期分红是多少。所以临时写了这篇文章与大家探讨。

如果企业进入成熟期,分红当然成为投资者重要的收益部分。在它未进入成熟期的成长期,利润的不断增长会推动股价不断上行。这种形式的回报可能会比分红更高。当然随着核电机组不断投运,现金流与资本开支反转后分红也会稳步提高。

核电2035年规划发电量占比翻一倍达到10%,2060年达到18%。基于这样的远景规划,核电一时半会进不了成熟期,它将在未来很长时间内一直充当推进碳中和和碳达峰的主力军,不断的踏着机组审批的步伐保持成长性。

但是具体到每一台机组,核电的盈利在其全生命周期中呈现“高-低-高”的阶段性特征。

第一阶段,所得税三免三减半,增值税分三个5年分别按75%,70%,55%先征后返,乏燃料费前5年免征(0.026元/度)。由于这些优惠政策直接税转利而无成本,这个阶段的度电利润较高。

第二阶段:税费优惠到期,利润下降。但在此时,贷款归还也进入尾声,财务费用的减少对冲了部分利润下降。

第三阶段:折旧到期,这一块的成本全部转为利润(扣除这部分需缴纳的所得税)。则度电盈利再次上升。

但上述这个生命周期其实是一种虚的生命周期,我们是从账面上的折旧期结束假设它的全生命周期的。而核电站真正的生命周期类似于水电大坝的永久使用特征。折旧后将会呈现永续性的高利润状态。所以我们假设度电盈利均值0.1元其实并不合理,假如折旧期35年,低利润期仅在扣除前面10-15年优惠期后的20年左右。折旧结束后的高利润将一直延续下去。假如按0.13-0.08-0.13这样的水平,0.08元度电盈利的存在时间在真实的核电机组生命期中也只是短暂的时间。

我们知道,任何企业的营收都取决于商品销量与商品单价。电力作为国计民生的特殊商品,价格不会有太大波动,假如市场化程度更高,长期只会产生正面的影响。今年审批的机组已有民企参与,比如吉利集团等多家。核电如果没有良好的利润和稳定现金流,民企不会有如此积极主动参与的态度。

那么投资者只需关注商品销量。对于核电来说,产量即销量、产量即发电量(扣除厂用电后)。它取决于两个因素,一是装机容量,二是发电小时数。

装机容量无须多说,大家就数一数在运的机组,看一看在建的机组,算一算审批的机组,想一想待批的机组好了。所以我一直说,核电的成长路径非常清晰。

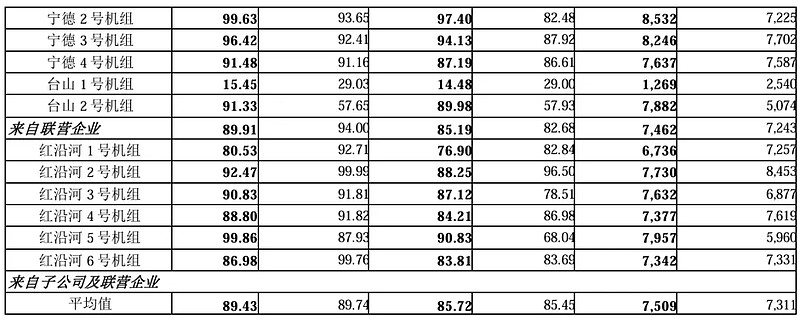

核电的发电小时数也很稳定。中核2023年达7850小时,广核7509小时,似乎少一些。我们可以去找找原因。下面是广核2023年度报告中的数据:

广核的平均年利用小时数低于中核,其实很大程度受累于台山机组,台1利用小时数仅为1269小时。单台机组拆开看利用小时数都非常高。2023年度大亚湾1号机组和阳江4号机组均超8800小时,岭东1和阳江1都接近8700小时,23年投产的防城港3号高达8457小时。

利用小时数也和核电机组安排大修计划有关。当然和管理层的精细化管理也有关,但两核都是成熟的核电运营商,我觉得这方面的管理水平没有太大区别。大亚湾更是安全运营30年,各项考核指标全球前列。如果同是华龙一号,我觉得未来利用小时数应该比较接近。

顺便科普一下核电大修:

换料大修:根据压水堆核电站设计,在运机组的核反应堆运行一定时间后必须停堆更换核燃料。目前,我们所有核电机组换料周期为18个月。同时从核电站的安全和经济性两方面考虑,核电运营商通常利用换料期间集中安排机组的部分预防性和纠正性维修、检查、试验项目及部分改造项目。所谓磨刀不误砍柴,这种换料+检修即我们通常所说的“换料大修”。

换料大修也不绝对按18个月,有时会结合当地电力负荷,与机组所在地电网公司协调合理安排时间。

十年大修:根据核电站的运行技术要求,每十年需要对主要设备进行专项检查、试验和维修,这些工作通常也安排在机组换料期间进行,这就是通常所说的机组十年大修。

首次大修:新机组在投入运行的下一年度实施的换料大修,也被称为首次大修。

一般情况下,首次大修和十年大修的时间会长于常规的18个月换料大修时间。

核电两寡头的当前估值

这可能是很多朋友看我文章唯一想看的。茶馆里肯定也有部分朋友要说:老沈的废话终于唠完了。

中国核电:基于今年福清核电4号机组出现0级事故两次检修(已恢复)、漳州核电未能按时并网、海南核电三季度受“摩羯”台风影响,中核汇能的一言难尽,预计本年度不及我之前预计略少,差不多EPS在0.58-0.59元。

中国广核:2024年防城港4号投入商运贡献新的增量,台山核电1号机组恢复并网,发电量分别同比大增38%和90%。对冲本年大修影响后,三季度盈利99.84亿元。同比微增2.93%。结合往年四季度盈利20亿上下的水平,保守按全年120亿元计,每股盈利为:

EPS=120/505=0.238元

截止老沈这篇文章发出时,两者在二级市场的股票报价收于:中国核电9.92元,中国广核A股4.11元。中核当前PE为17.1倍,广核A当前PE为17.34倍。青菜萝卜一样贵,各取所爱。

若按成长股10年回本为合理回报原则,两核未来均有概率达12%左右“长期”“平均”化增速。该增速理应匹配19.65倍PE为合理。则

中国核电合理股价为:

0.58*19.65=11.4元

中广核A合理股价为:

0.238*19.65=4.68元

注:合理股价不等于好价格。并不代表在合理价买进后股价不会继续下跌。

中广核H股当前股价为2.74HKD,折人民币约2.54元。AH股比价为1.62倍,广核港股为H股非红筹股,股息平衡的AH比价为1.25倍。另,中广核当前每股净资产为2.35元人民币。港股PB为1.08倍,年底实际约1.06倍。

核电的生意模式是投产一台机组,利润上一阶台阶,无投产则变化不大,投产集中则当年利润迈一大步。我们这里是在以长周期线性的、平均化的测算其未来的价值所在。

茶馆外的朋友看完我的文章经常留言诸如此类问题:老沈,为什么核电这两年利润都差不多,没什么增长之类的话。不是我不愿回答,你这类问题我三言两语说不清,千言万语说不完。投资一家公司之前先理解透它的生意模式是怎么一回事,越过这一步讨论别的都是多余的无用功。

正如卖牙签的不计较价格,只要有量;卖电梯的不介意有量,只要价格。不同的生意有不同的赚钱模式。老沈恰好就是个卖电梯出身的奸商,你要买我10部电梯,我每部赚你1万块就满意了,你要只买我一部电梯,利润没有5万我不想干。

很多人告诉我现在正是牛市,我对外面的精彩世界几乎一无所知。我的初衷就是努力赚取每年10-15%的稳定回报。与好公司共享经营成果的初心不变,以后也永不会变。所以这两个月从大朝山水电聊到了大亚湾核电。

听说大亚湾核电站建设时的材料码头已成为一个风景胜地,当地给它取了个浪漫的名字,叫做情人岛。金庸先生的多部小说宣扬的一个主题就是有情有义。我想,岭南人民应该就是这样的一个群体吧?