来源:雪球App,作者: Redefine-21,(https://xueqiu.com/3905421879/313046283)

拿出计算器,敲敲键盘,用数据说话:大致测算,并非实际。

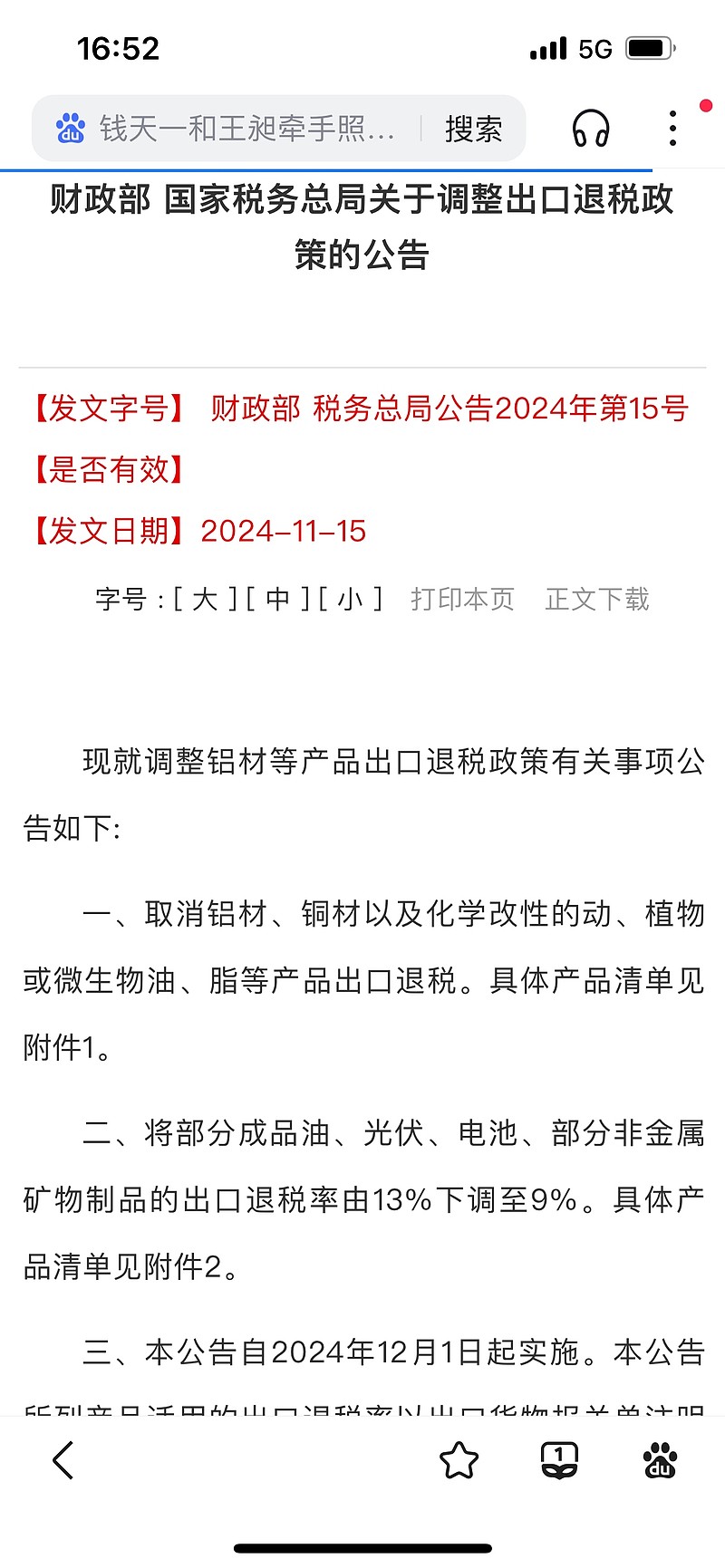

举2023年的例子:

已知:宁德时代2023年锂电池出货量390 Gwh,其中:出口127.10 Gwh,占比:127.10/390*100%=33%。

锂电池单价约:8亿元/ Gwh。

退税率减少:(9-13)/13*100%=31%。

宁德时代出口退税:原来8*127.10*13%*=132亿元。

现在:132*(1-31%)=91亿元。

减少:132-91=41亿元。

宁德时代23年净利441亿元,退税率减少对公司利润影响少了约:41/441*100%=9.30%。

对科达利的影响多少?

因科达利供应宁德时代42%的电芯结构件。假设:结构件价值量为:0.28亿元/ Gwh,则:0.28*127.10*42%=15亿元。

假设:结构件与电池都是同样的退税率、同样的降税幅度,那么科达利退税:

原来:15*13%=1.95亿元,

现在:15*9%=1.35亿元,

减少:1.95-1.35=0.60亿元。

科达利23年利润为:12亿元,退税率减少对科达利影响少了约:0.60/12*100%=5%。

另外,细心的人是否关注:与此同时,国家也取消了铝材、铜材的出口退税,使得国内原材料采购价格更便宜,故上海商品期货交易所的铝、铜受消息影响都在下跌,尤其是铝下跌幅度更大。原材料铝、铜材占据科达利成本约60%,若它们下跌3-5%,那么,产品出口退税率下调对科达利影响微忽其微。

虽然以上例子是基于2023年的数据,但是,可以以此类推,对2024、2025年影响的幅度大致一样,甚至更少。

多大点事?优秀的公司可以通过内部挖潜、提高生产率、降低成本而逐渐消化掉影响,而并非如某些媒体所言“天塌下来了”。