来源:雪球App,作者: 刺猬偷腥,(https://xueqiu.com/8223138566/312924633)

有股民担心能源过剩的问题,而国外的巨头却患上电力不足恐惧症,在瑟瑟发抖中使劲跑马圈地。

根据高盛的数据,到2030年,全球AI数据中心的电力需求预计将增长160%。2022年美国来自数据中心的电力需求在总的电力需求当中的份额为3%,但预计到2030年将增加至8%,需要额外500亿美元的资本支出。

大漂亮的巨头把眼光聚焦在核电领域。$中国核电(SH601985)$

1、微软

1979年,美国的三哩岛核电站,因2号机组出现部分堆芯熔毁而被迫关闭。剩下的1号机组在2019年也因成本过高而停运。微软要发展人工智能,要保障算力,于是要求9月份要求重启三哩岛,后续需要投入16亿美元,预计在2028年完成重启。未来20年所有的电力都将卖给微软。

2、甲骨文

同样是9月,甲骨文打算建造一个新的数据中心,将使用三个小型核反应堆为其供电,每座反应堆的设计功率可达到800MW,目前已获得建造许可。该数据中心配备的英伟达GPU集群可实现对全球最大的AI模型的训练。

3、谷歌

10月份,谷歌与凯洛斯能源签订协议,计划建造7座小型核反应堆,为旗下的数据中心供电。预计将于 2030 年左右投入运营。

4、亚马逊

同样是10月,宣布投资超过5亿美元与三家能源公司合作。与美国西北能源公司合作开发4座小型模块化反应堆,参与X能源公司融资计划,与道明尼能源公司合作。

我们国家的核电前景空间也是比较大的。

相对于$长江电力(SH600900)$ 7000多万千瓦的装机量,核电巨头来了也得叫声哥。

不过,核电建设现在已经进入了加速期,今年8月又一次性核准了11台机组。

横向对比看,我们的核电占比只有5%,发达国家在20%,虽然未来不一定就学人家,但这个比例的提升空间还是有的。

中国核能行业协会预测,2035年这个比例可以达到10%,2060年达到18%。这意味着未来行业的装机量复合增速要达到8%-10%。

在整个产业链上,个人比较看好原料环节,有点像当初的锂资源,面临一个供需失衡的问题。

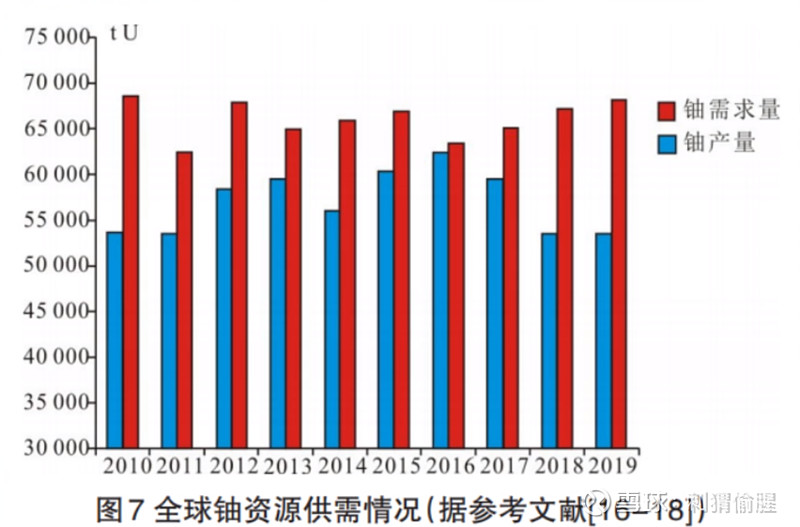

一台攻略1GW的机组,一年半换一次原料,一年大概用180吨的铀235。我国在运营机组55台,一年要用9900吨铀。全球目前在运营机组有407台,全球的原料需求量在7万吨。

我国装机量翻倍有,铀需求量翻倍就是2万吨。全球未来的铀需求量超过10万吨。

2017年的铀才20美元每磅,今年涨到了最高100美元每磅。22年以来,全球的核电投资需求大幅增加,未来对铀的需求将会更大。而铀这东西还不好开采,所以供需大概率会失衡。跟五六年前的锂有点像。

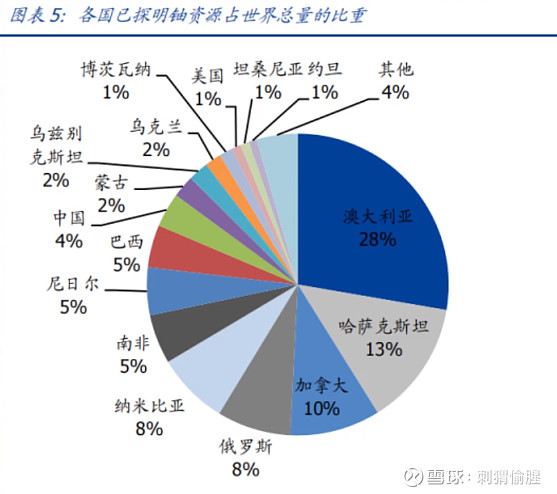

铀资源的分布主要集中在澳大利亚28%、哈萨克斯坦13%和加拿大10%。我国储藏量的全球占比只有4%,21年的铀产量只有1800吨,剩余的大部分靠进口。

不过我国的中广核铀业和中国铀业有在布局境外的铀矿权益。比如$中广核矿业(01164)$ 持有哈萨克斯坦谢米兹拜伊铀公司和奥尔塔雷克公司各49%的权益和产品包销权,以及加拿大铀矿勘探公司Fission Uranium Corp.的股权和天然铀产品包销权。

中国铀业正在排队上市,到时看有没有机会。

刺猬偷腥

2024年11月15日