来源:雪球App,作者: 慧思书房,(https://xueqiu.com/9964106754/312988152)

接着上篇文章,继续说达仁堂混改后的股权结构。

如果合并计算,天津市国资委和上海市国资委间接控制股份之和为10.95%+10.1%=21.05%,几位民营背景自然人间接控制股份之和为9.8%+4.6%+4.3%=18.7%。

公司董事会成员,除了管理层兼任之外,国资、民资各有一名董事代表。

从以上可以看出,现在公司为国资和民营混合背景。

上实集团在国资国企改革和资本市场方面有着众多成功经验,由其经手改革的上海医药集团已跻身世界500强,营收近1900亿元。

津沪深生物医药是由上实集团牵头成立的,专门用于参与天津医药集团的混改。

民资背景的自然人之中,有两位是消费品行业非常成功的商人,即饮用水行业的安吉尔和乐百氏、双鹤乳业的老板。其中,郭珉还亲自担任达仁堂的董事。

混改后的股权结构,对于公司未来的业务发展无疑是比较有帮助的,这也是造成股价上涨的重要原因。

在《达仁堂之前世今生》网页链接,我们了解了公司的发展历史,接下来再系统了解一下公司的主要业务和产品。

(一)公司的主要业务

达仁堂以创新中药为核心,集药材种植,药品研发,生产和零售为一体,业务涵盖中药材、中成药、化学原料及制剂、保健品的研发制造、药品商业零售等众多领域。

一、医药制造(工业)

1、中成药

中成药是公司的核心业务,包含了药材种植,中成药研发,生产和零售。

药材种植在四川都江堰基地,建设了川芎、金银花、五味子种植基地 4000 亩。

公司采用“以销定产”的生产模式,根据市场需求,结合设备产能情况,做出生产规划。

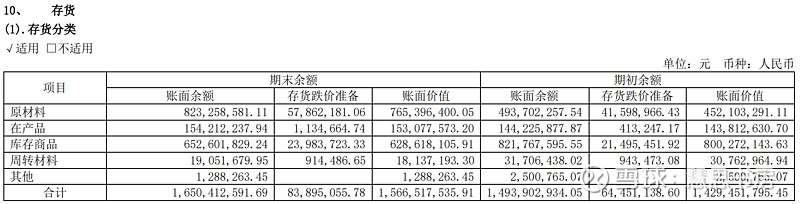

公司的库存不高,存货主要是原材料。

图源:公司2023年报。

2、西药等

公司拥有生产化学原料药的新新制药、生产医疗器械的中新科炬、生产西药的新丰制药等。

不幸的是,这三家公司的经营情况都不好。

新丰制药和中新科炬都是亏损的,而且新丰制药的资产负债率超过了100%。

图源:公司2023年报。

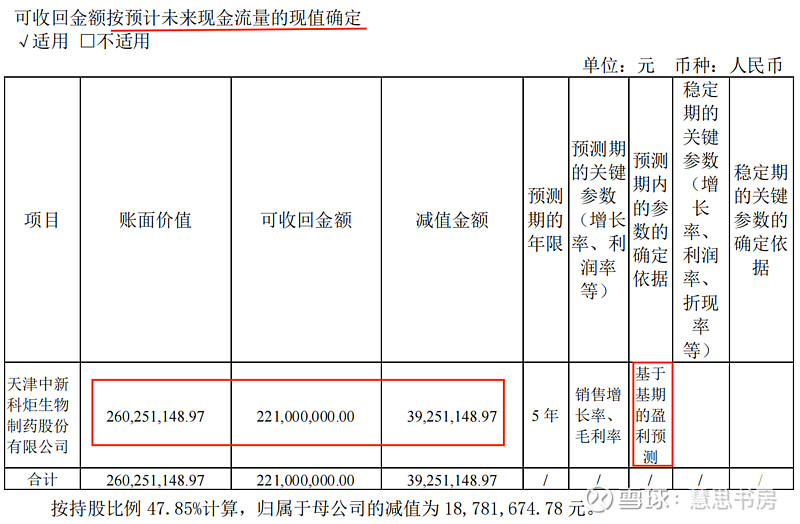

由于经营不善,公司对中新科炬计提了商誉减值,但是减值准备可能仍然不足,未来有继续计提的可能性。

因为可回收金额是未来现金流量的现值,但是2024年上半年,中新科炬和新丰制药仍然是亏损的,经营活动现金流是负数,不过亏损金额略有减少。

图源:公司2023年报。

图源:公司2024年半年报。

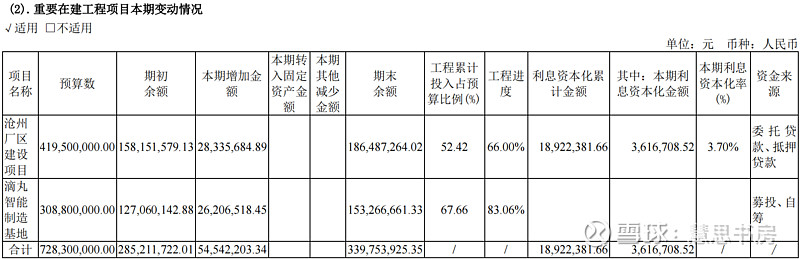

新新制药的厂区还在建设中,但是已经对在建工程计提减值。

根据2023年财报,原因是“由于原料药国内外市场发生重大变化,原料药领域竞争白热化,价格持续走低,成本压力持续上升,同时根据公司整体的战略部署,未来将更专注于中药领域的生产经营,原料药生产基地-在建工程存在减值迹象,进行减值测试后,计提减值 24,950,564.02 元。”

图源:公司2023年报。

二、医药流通(商业零售)

除了医药制造,公司还有医药商业、医药零售业务,包括药品经销、中医院等。

公司医药商业体系立足天津,天津中新医药有限公司是天津市药品经销龙头企业,但是根据2023年年报,该公司居然是亏损的,也是无语了。

图源:公司2023年报。

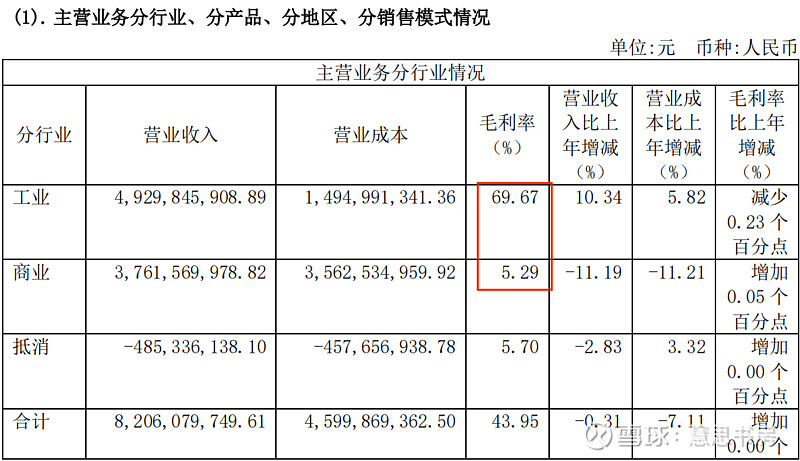

商业部分虽然营业收入大,但是对利润的贡献很小。

2023年,工业部分的毛利是34亿多,商业部分只有不到2亿元,往年的情况也是类似的。

图源:公司2023年报。

三、小结

通过上述分析,我们看到,公司除了中成药制造业务之外,其他业务几乎不赚钱的。

根据当前公司的战略,主营业务聚焦于中成药领域。

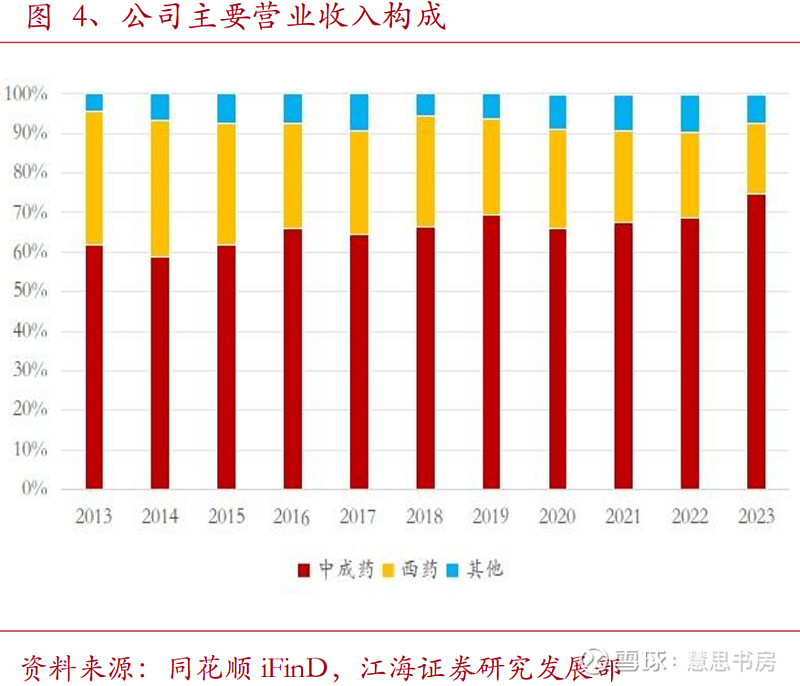

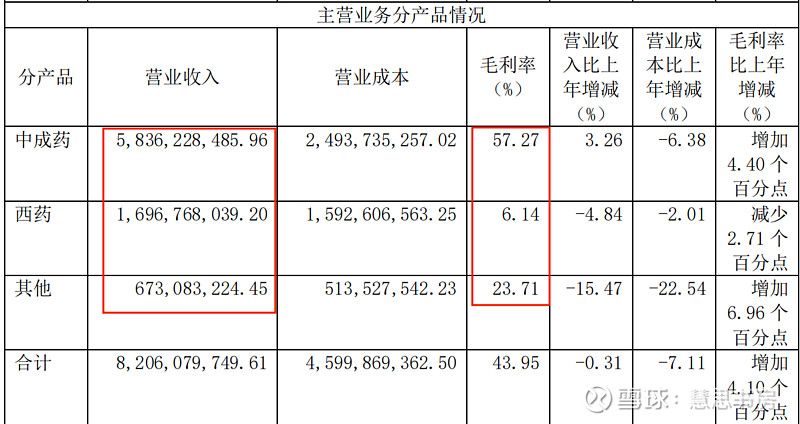

中成药的营业收入占比呈现出稳步上升的趋势。2023年,分产品来看,中成药的营收占比为 71%,毛利润占比93%。

公司中成药业务的毛利率稳定保持在50%以上,2023年为57.27%,有效拉升了公司的整体毛利率水平。

如果再把中成药区分为制造和流通两部分,中成药制造的毛利润占比可能接近100%。

图源:公司2023年报。

因此,除了联合营企业中美史克的投资收益,中成药制造是达仁堂的核心。

去年9月底,中美史克的股权已经出售了13%,剩余的12%估计也会出售,所以,达仁堂的未来只有中成药制造。

(二)主要产品

一、概览

公司的产品相当于公司手里的牌,我们先看一下这手牌好不好。

公司药品主要覆盖13大领域,拥有599个药品批准文号,其中1个国家机密品种,1个国家秘密品种,5个中药保护品种,122个独家生产品种,75个品种及601种中药饮片进入基药目录,国家医保品种223个。

下表很重要,我没有找到现成理想的,于是自己做了一个。下面我解读一下这个表的信息。

在《达仁堂之前世今生》网页链接,我们讲到了公司的“三核九翼”产品战略,以上是其中的主要产品。

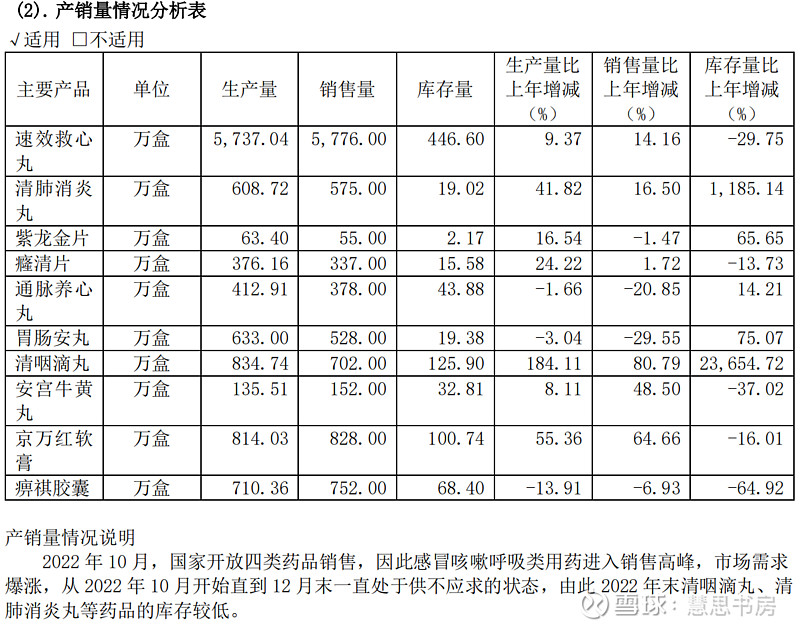

选取哪些产品,主要是参考了去年的销量数据(如下图),同时加入了一些我认为有潜力产品。

图源:公司2023年报。

除了精品国药之外,其他的药大多数是几十元/盒,紫金龙片略贵一些,超过100元/盒了。

精品国药等药品比较贵,主要是因为原材料昂贵、炮制工艺繁复费时。

图源:公司2023年报。

1、中药保密品种和中药保护品种

这两项是比较强的保护。

在《达仁堂之前世今生》网页链接简单介绍过中药保密品种和中药保护品种的区别。

(1)中药保密品种

速效救心丸是国家机密品种,保密期限不少于20年。

京万红软膏是国家秘密品种,保密期限不少于5年。

虽然看起来保密期不是很长,但是京万红软膏已经生产几十年了,,速效救心丸也40多年了,现在仍是保密品种,所以暂可视为长期。

(2)中药保护品种

这是国家为了鼓励研制、开发临床有效的中药品种而实行的分级保护制度。

一级保护品种的保护期限分别为三十年、二十年、十年;二级保护品种的保护期限为七年。

在保护期内,只有获得《中药保护品种证书》的企业可以生产该品种,其他企业需要停止生产。

上表中的通脉养心丸、舒脑欣滴丸、紫金龙片都是二级保护品种,到期时间是2027年、2026年、2026年。

在保护期满后,如果特殊情况需要,可以延长保护期限。舒脑欣滴丸、紫金龙片都延长过。

2、独家品种

除了安宫牛黄丸,上表中的公司核心产品都是独家品种。

公司的安宫牛黄丸虽然不是独家品种,但是是5家双天然品种之一,还是3家非遗品种之一。

安宫牛黄丸分为“双天然”、“单天然”、“双人工”,主要是其成分中牛黄和麝香的来源不同,“双天然”指的是天然牛黄和天然麝香,成分更加纯正,功效也更加明显。

独家品种具有独特性,能够为企业带来较高的市场份额和利润,是中医药企业的重要利润来源。

下面是2023年中国公立医疗机构终端内服中成药品牌TOP20,其中17个品牌均为独家中药品种,其中8种为我国第一大病种——心脑血管疾病用药。

图源:米内网

但是,现在情况正在发生变化,独家品种并非护身符。

(1)政策允许仿制中成药

2022年12月,国家药品审评中心发布《同名同方药研究技术指导原则(试行)》,规范了中成药仿制研究技术。

某公司2022年12月申报了同名同方仿制中成药,仅一年之后,它的产品就获批了。

现在国家是允许仿制同名同方中成药独家品种的。这一政策相当于鼓励企业仿制,进而通过企业竞争的方式,促使药品降价。

因为从医保控费的角度,中成药领域的大品种并不少,但是集采价格降幅较为温和,控费幅度远不如化药,占据了大额的医保资金。

(2)中成药独家品种的集采价格降幅略低于平均水平,但是降幅也不小

根据自媒体“医药经济报”报道:

2021年,湖北联盟开展首批中成药集中带量采购,最终97家企业、111个产品中选,中选价格平均降幅42.27%,其中独家品种的降幅普遍在40%左右。

2022年,广东牵头的中成药集采数据显示,拟中标品种按照最高申报价格的整体平均降幅为56%,独家品种平均降幅为17%。

2023年,湖北联盟中成药集采,最终63家企业、68个产品中选,中选价格平均降幅49.36%,独家品种平均降幅为36.4%。

上述三次集采的独家品种降幅差距较大,主要取决于相关药品所在组别的竞争激烈程度。

有的组别有接近200家持有批文的生产厂家,有的组别只有不到5家生产厂家,降价压力是不一样的。

3、处方药或非处方药(OTC)

公司的核心产品以处方药为主。

非处方药分为甲类、乙类,甲类需要药师指导,乙类不需要。

处方药需要以院内为根,以学术推广为抓手,带动院外销售。医院相关科室医生的开药习惯会对区域药店的销售情况有很大影响。

非处方药更注重营销宣传、终端铺货、渠道建设。

4、基药目录和医保目录

进入基药目录有很重要的意义。

国家基本药物目录,是医疗机构配备使用药品的依据,是为了指导临床合理用药。

我国推动各级医疗机构形成以基本药物为主导的“1+X” 用药模式,优化和规范用药结构。

“1”就是指的国家基本药物目录,“X”就是指的非基本药物。

基药之外的药品使用量也有具体要求,空间压缩到124。即使用基药之外的药品份额,三级医院只剩下不到40%的空间,二级医院只剩下不到20%的空间,基层医疗机构只剩下不到10%的空间。

通过限定基药的高比例使用率,进一步将部分辅助用药、万能神药、回扣药从处方中挤出去,降低治疗费用。医疗机构和医生可操作的空间变小,使过度用药、过度检查、过度治疗等问题从根本上得到治理。

而医保目录,大家应该都比较熟悉。

医保目录分为甲类、乙类药品,甲类可以100%报销,乙类需要自付一部分后再报销。

医保目录的药品数量更多。

凡是纳入基药目录的药物,基本全部纳入了国家基本医保药品目录,而且基药的报销比例明显高于非基药。

图源:自媒体“医药人那些事”。

公司核心产品大部分进入了医保目录。

公司一些药品,未进入基药目录,欠缺院内准入优势。未来若能在新一轮基药目录调整中入选,则有望实现全国范围内的放量,加速业绩的增长。

二、分别介绍

1、心脑血管类

(1)速效救心丸

速效救心丸主治冠心病、心绞痛,两者都是冠状动脉粥样硬化导致的,表现为心肌缺血缺氧,进而引发发作性胸痛或胸部不适。

动脉粥样硬化,是指冠状动脉内壁积聚脂肪、胆固醇等物质,形成斑块,导致血管狭窄。

其直接原因是:高血压、高血脂、糖尿病。

心脑血管疾病是我国居民的首要死因,也是我国第一大病种。

根据米内网数据,心脑血管疾病中成药是中成药市场最大的治疗大类,所占市场份额超过35%。

不仅人口老龄化程度在不断加深,而且心脑血管疾病还呈现出年轻化的趋势,进一步推动了需求。

国家老年疾病临床医学研究中心等2019年联合发布的《中国中青年心脑血管健康白皮书》显示,我国心脑血管疾病年轻化趋势明显,20~29岁的人患病及高风险人群占比已经达到15.3%。

写到这里,顺便提醒朋友们和我自己,要采取健康生活方式,低盐低脂饮食、适量运动、戒烟限酒、保持心理健康,定期体检,早日发现和管理好高血压、高血脂、糖尿病等慢性病。

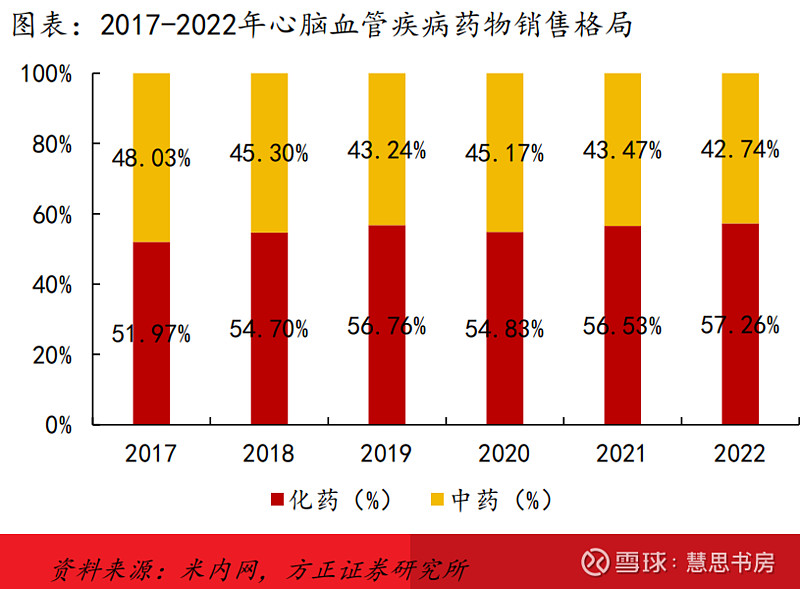

治疗心脑血管疾病,中西药各有特点。心脑血管疾病需要长期用药,中成药更适合用于长期的调理,毒副作用低,多靶点、多重功效,适合慢性疾病防治,有助于改善血管瘀堵。

在心血管治疗用药市场中,西药集采较为充分,使用占比较大,且呈缓慢上升趋势。目前中药销售占比约43%。

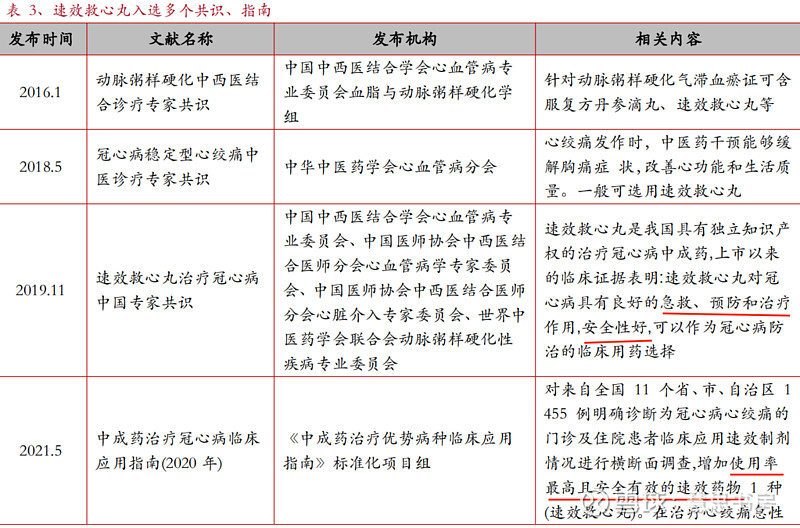

速效救心丸是国家机密品种,自1982年问世40多年以来,由于明确的治疗效果,得到了广泛认可,具有高效、速效、剂量小和服用方便等优点,被纳入国家基药目录和医保目录甲类。

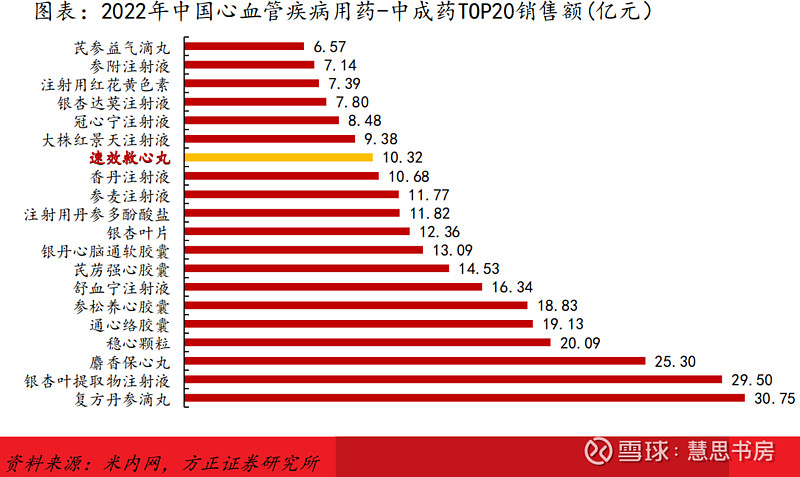

虽然速效救心丸排名在前20,但是名次仍与其知名度不符,增速也不快。

有些非基药、医保乙类的名次都排在它前面,感觉还是有比较大的进步空间。

如果将2023年年报中,医疗机构集中采购的数量视为院内销售,那么院内销售是1940万盒,院外销售是3836万盒。由此可推出,速效救心丸院外销售量大约是院内的2倍。

速效救心丸在零售药店端的市场占有率要高于医院端。

根据心血管疾病内服中成药领域数据统计,在样本医院端,速效救心丸市场份额从2017年的0.90%提升到2022年的2.00%。在零售药店端,从2017年的1.60%提升到2022年的5.50%。

可见,速效救心丸的主要销售发生在医院外。

另外,院外市场心脑血管疾病的第一大中成药——安宫牛黄丸,也是达仁堂的核心产品之一。

根据下列资料,速效救心丸不仅可用于急救,还有预防、治疗的作用,安全性较好。

所以,为了进一步挖掘速效救心丸的价值,公司积极推动二次开发,期望实现更广泛的临床应用突破,推动产品的市场放量。

根据高频服用人群的特征、症状及应用场景,公司积极获取速效救心丸在疗程服用、长期服用的安全有效的证据,塑造在医生群体、公众群体对于速效救心丸“可急救、可预防、可疗程服用”的应用认知。

公司还联合北京大学第一医院张岩教授,开展“短期进藏人员急性高原病发生率及影响因素研究”,研究发现速效救心丸用于预防急性高原反应效果优于红景天等其他药物,为国家急性高原反应防治提供中医药解决方案。

与此同时,公司致力于学术推广,深化临床医生对品牌价值的认知与认同,进一步强化速效救心丸作为“急救常备药”的重要地位。

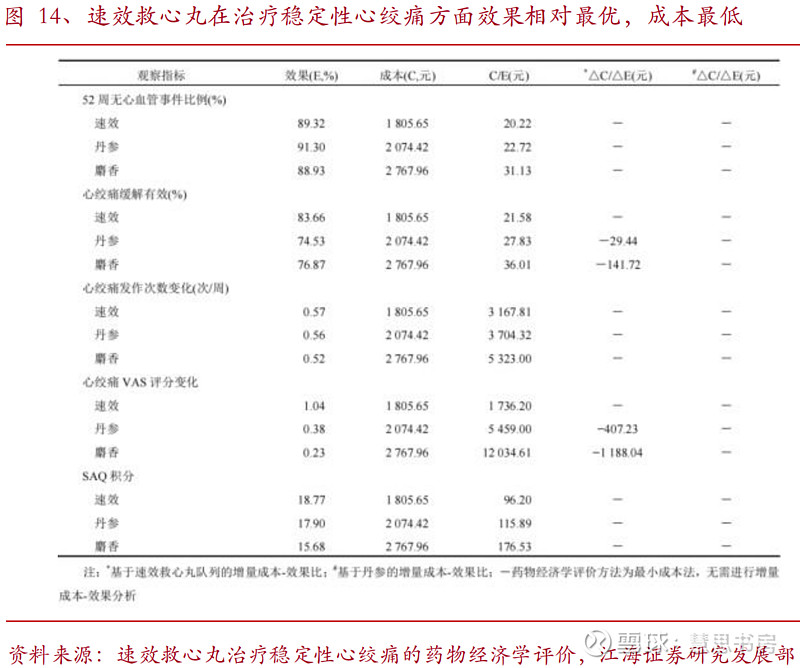

根据《速效救心丸治疗稳定型心绞痛的药物经济学评价》,综合考虑临床疗效和治疗成本,速效救心丸与复方丹参滴丸、麝香保心丸相比,极具“性价比”,是治疗稳定性心绞痛的优选。

2023 年速效救心丸实现了5776万盒的销售业绩,同比增长高达14.16%,销售额也成功突破20亿元大关。

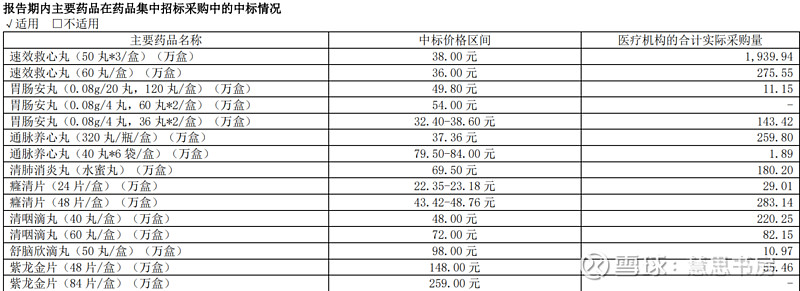

可能是跟复方丹参滴丸、麝香保心丸等相比,销售规模不算大,速效救心丸尚未进入集采。

近年来,在医疗机构的采购中,速效救心丸的采购价稳定,大致维持在38元左右。

速效救心丸对公司有多重要呢?

按照2023年的销量乘以上述单价,可计算出产品营收为22亿元左右,而公司的工业部分的营收总数为49亿元,速效救心丸占比为45%,接近半壁江山。

(2)通脉养心丸、舒脑欣滴丸

这两个都是中药保护品种(二级),但都不是基药,欠缺院内准入优势。

通脉养心丸是处方药,医保乙类,进入天津市基本药物集中采购目录。过去三年,通脉养心丸的产销量略有下滑。

舒脑欣滴丸是非处方药,2022年被调出医保目录。

目前,通脉养心丸的销售重心主要集中在医疗端,舒脑欣滴丸的销售重心在药店等零售终端。

在零售端,两者可与速效救心丸形成联动效应。

通脉养心丸是唯一一个说明书中既治心律失常又治冠心病的中成药产品。公司积极投入 910 万元进行二次开发,深入挖掘其临床价值,开展了通脉养心口服液的产品优化研究。

通脉养心丸有一定的研究基础,如果未来能入选基药目录,则有望放量。

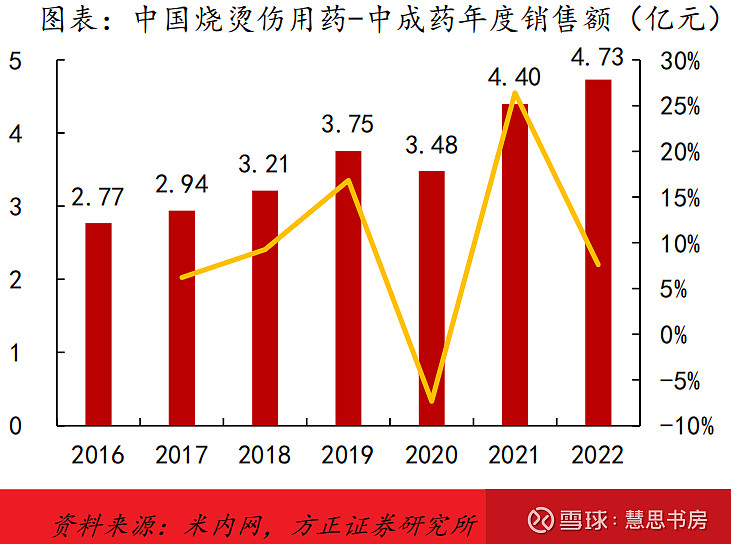

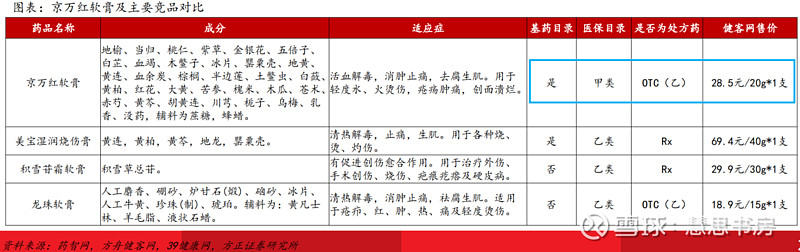

2、皮肤创面修复

京万红软膏,是中药秘密品种,非处方药乙类,纳入国家基药,医保目录甲类。

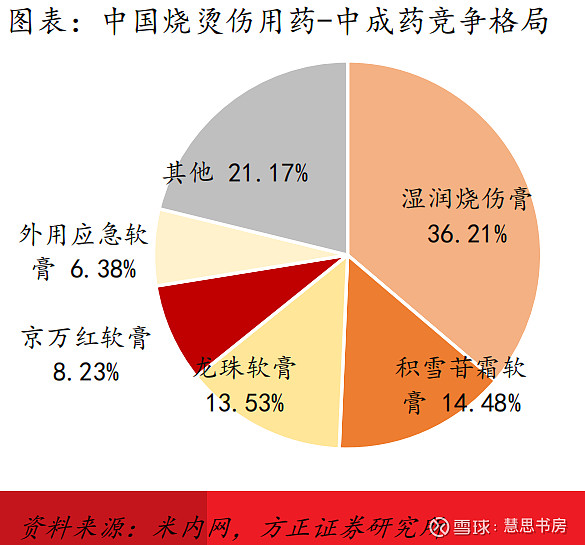

与湿润烧伤膏、积雪苷霜软膏等竞品相比,京万红软膏不仅可用于烧烫伤口,还可治疗疮疡等感染、皮肤溃烂问题,此外还拓展有糖尿病足适应症,适应患者人群更加广泛。其已获多个权威指南推荐,上榜中国家庭常备用药。

但是与心脑血管疾病不同,烧烫伤用药的总体市场规模比较小。2022年,湿润烧伤膏的销售额为1.71亿元,京万红软膏销售额为0.39亿元。

好在这个市场呈现出一定的成长性:

与竞品相比,京万红的条件真的不错,价格也便宜。跟达仁堂其他产品一样,它没有达到其应有的市场地位,被公司耽误了,挺可惜的。

2022年9月,公司收购了原控股子公司京万红药业的少数股东股权47.9826%。收购完成后,京万红药业成为公司的全资子公司,提升决策效率,降低管理成本。

图源:公司2024年半年报。

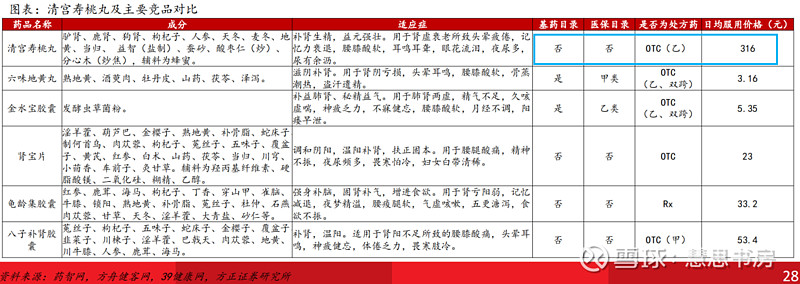

3、精品国药

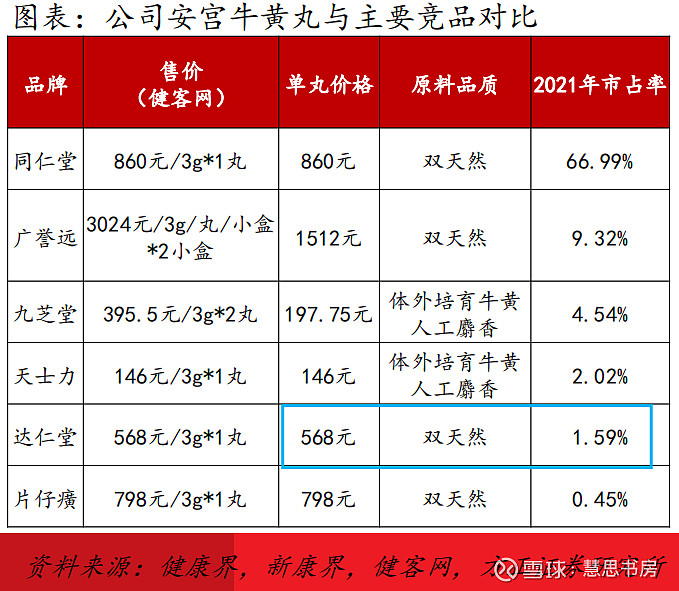

笔者觉得这部分的潜力比较大,保健养生赛道的前景是不错的,但是不确定性也挺大的,因为现在除了安宫牛黄丸,其他的产品都没做起来。

公司的安宫牛黄丸是处方药,被纳入基药目录,医保目录甲类。

其实,安宫牛黄丸做得也不好,作为5家双天然之一,3家非遗之一,价格还便宜,销量却很一般。

安宫牛黄丸的厂家里,只有北京同仁堂的是国家保密品种,不好跟同仁堂去比。但是跟其他厂家比,还是有进步空间的。

清宫寿桃丸是非处方药乙类,未纳入基药目录和医保目录。

它是乾隆的长寿养生方。据统计,中国前后历史上有495位皇帝,平均寿命只有40岁,只有乾隆皇帝享年89岁,且乾隆60岁后仍育有5个子女,83岁仍能骑射。

据说,清宫寿桃丸是集三大古方精华之作,不仅用药讲究,工艺更是极尽奢繁,要经过奶润、酒煮,九蒸九晒,蒸煮数昼夜,历经数月方可制成。

清官档案中记载,乾隆对此方非常重视,以明黄纸挡成方胜状密封,在大内档案中显示尤为珍贵,其“梧桐子”规制系乾隆皇帝御笔钦定。

上世纪80年代初,中国科学院陈可冀院士挖掘清代宫廷原始医药档案,清宫蟠桃丸也由此面世。他选择了供奉300年御药的“乐家老铺”正宗后裔——达仁堂制药厂合作,产品名称由“蟠桃丸”改为“清宫寿桃丸”。

对比肾宝片、六味地黄丸等竞品,清宫寿桃丸还兼有肾虚衰老导致的记忆力衰退、耳鸣耳聋等适应症,疗效更为独特,但由于需要经过301道传统工序炮制等原因,价格较为昂贵。

4、呼吸系统

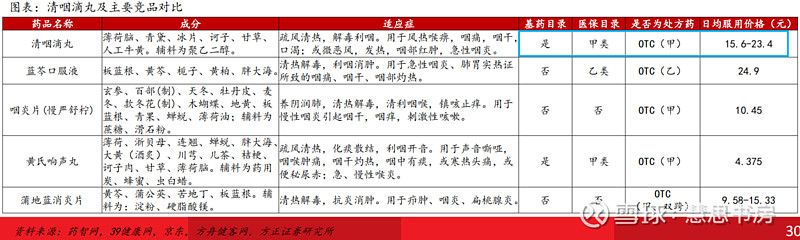

(1)清咽滴丸

清咽滴丸是非处方药甲类,被纳入基药目录,医保目录甲类。

咽喉中成药是家庭常备药,市场规模在2019年即超百亿,前景广阔。主要竞品中,蓝芩口服液在2022年中国城市实体药店终端的销售额超过10亿元,蒲地蓝消炎片销售额接近10亿元。

清咽滴丸是国务院联防联控新冠疫情防控指南中的推荐用药。它是由六神丸与清音丸的经典处方优化演变而来,通过舌下含服的方式,迅速作用于粘膜,实现快速而有效的保护,公司推荐声音工作者的常备。

混改后,公司将之前的代理商销售模式改为自营销售,专注于终端市场的覆盖。

为进一步扩大品牌影响力,公司实施了“爱嗓中国计划”,显著提升了产品的市场曝光度。截至 2023 上半年,清咽滴丸已在全国 24 个省市挂网,覆盖了 400 余家 连锁药店,并成功开发了 2000 余家医疗终端,核心连 锁药店的上柜率达70%,显示出强劲的市场拓展势头。

(2)清肺消炎丸

清肺消炎丸为非处方药甲类,被纳入医保目录甲类,非基药。

其处方中的羚羊角是濒危珍稀药材,因此产品产能受限,难以满足日益增长的市场需求。

为解决该问题,现正在开展药材替代的研究(以山羊角替代羚羊角),进行有效性及安全性的随机、双盲、原处方制剂平行对照、多中心临床试验,截至目前已完成所有病例的纳入及试验用药后出组,正在进行临床数据统计。

5、肿瘤类

紫龙金片是中药保护品种(二级),处方药,医保乙类,非基药。

紫龙金片是首个研究到分子水平的中药抗癌药。其参与的 2018 年国家重点研发计划“十种中成药大品种和经典名方上市后治疗重大疾病的循证评价及其效应机制的示范研究”已于 2023 年顺利结项。项目通过开展多中心、双盲的随机对照研究,发现在晚期非小细胞肺癌(气血两虚证)维持治疗过程中,紫龙金片能延长患者的无进展生存时间。

公司联合首都医科大学附属北京中医医院、天津医科大学总医院等 30 余家中心开展的“紫龙金片治疗非小细胞肺癌患者的真实世界临床评价研究”,已入组 6000 余例患者,阶段研究结果发现,紫龙金片可延长非小细胞肺癌患者平均生存期 9.5 个月,明确了产品的临床效果和安全性。

6、风湿骨痛

痹祺胶囊是处方药、医保乙类,非基药。

作为口服用药,其疗效不逊色于常见的静脉点滴、牵引、按摩及理疗等治疗手段,为患者提供了更为便捷与舒适的治疗选择,起效迅速、疗程短暂且不良反应较小。

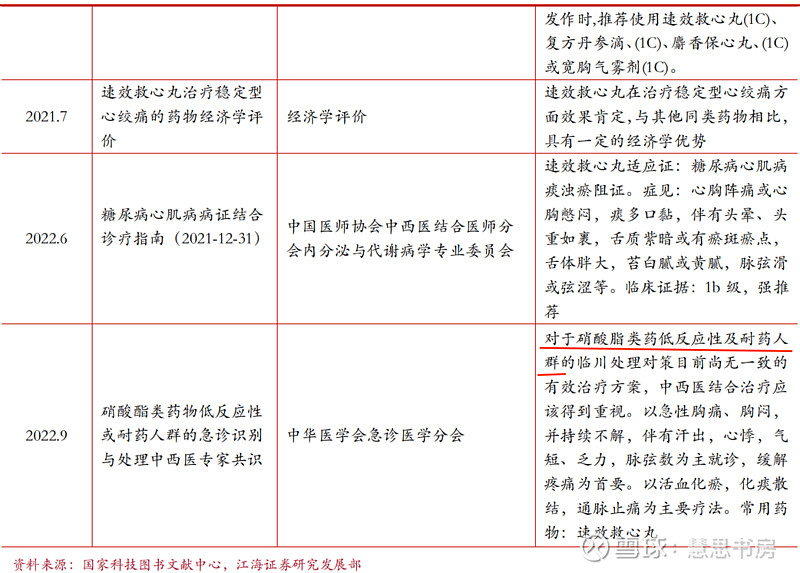

在《中成药治疗慢性肌肉骨骼疼痛病中国指南(2023 版)》中,痹祺胶囊被推荐为高质量用药,且公司还在推进腰间盘突出适应症拓展以及临床循证研究。

中国工程院院士刘昌孝教授及其团队在《中草药》杂志上发表了多项研究,证实了痹祺胶囊在治疗类风湿性关节炎方面的显著疗效。

我国超1/6人口患风湿病,且随着老龄化的加剧,风湿骨病患者群体规模将进一步扩增,用药需求的加速释放。2021年,我国公立医疗机构及城市实体药店中骨骼肌肉系统用中成药市场规模达376亿元。痹祺胶囊有望持续放量。

7、泌尿类

癃清片是处方药,被纳入基药目录,医保目录甲类。

癃清片用于尿路感染、慢性前列腺炎等。西医治疗尿路感染,主要用药为抗生素,虽然起效快,但长期服用可能会出现严重的并发症,还可能出现耐药性的问题。

癃清片在抑菌、抗炎方面具有显著效果,为临床治疗提供了新的选择。它具有类似激素样作用,但没有激素的副作用。

2021年该产品销售额首度突破1亿元,2021-2023年保持持续正增长。

8、消化类

胃肠安丸是是处方药,被纳入基药目录,医保目录甲类。

它是公司在明清宫廷秘方“小儿止泻”方的基础上自主研发。上市至今应用了20多年,几千万患者服用,疗效确切,安全性高,适用于消化不良,小儿积食、肠炎等导致的腹泻、腹痛、恶心呕吐等病症。

三、小结

经过梳理公司的主要产品,感觉公司的底牌和基础是比较好的。但是公司过去积弱已久,偏安一隅,无论是品牌、产品还是渠道,都比较薄弱。尤其是一些重要产品的市场占有率,与其自身地位和条件明显不符。

今天先写到这里。大家可能也感受到了,隔行如隔山,中药企业看起来似简单,具体分析起来,还是要学习很多知识。我们下篇再分析公司的营销政策、财务情况和主要风险。

部分参考资料:

江海证券:《达仁堂——国企混改进一步深化,“三核九翼”开启新征程》,2024.5.10

方正证券:《达仁堂——国企混改进一步深化,百年老字号再焕新生》,2023.12.18

京轶睿远:《达仁堂——清宫寿桃丸的配方和工艺》

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。