来源:雪球App,作者: 小猪猪变奏曲,(https://xueqiu.com/3277917546/313017976)

等了一晚上终于是等到了$大地电气(BJ870436)$ 的问询函回复,我整合了一下发一下吧,至于利好还是利空自己判断,我不做推荐。

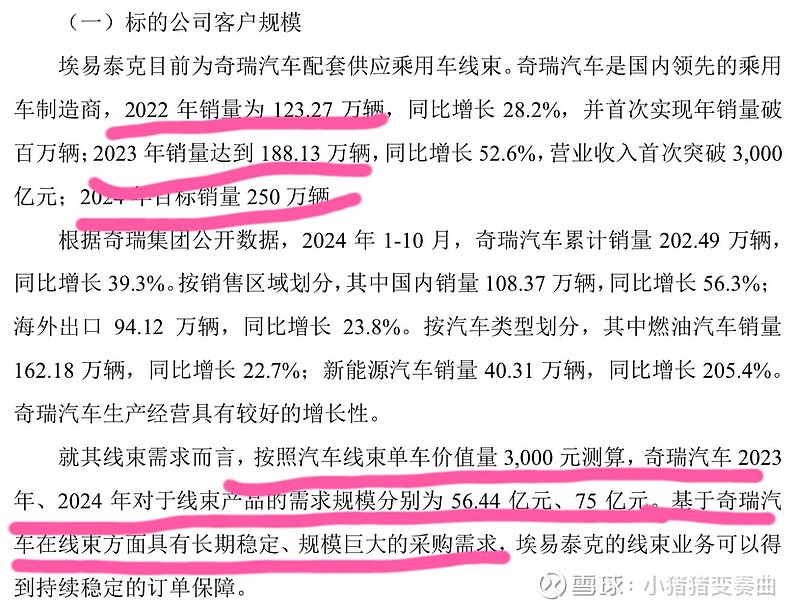

1:首先是说了奇瑞的一个简单介绍和对汽车线束的一个需求,这点前面我提过了,比我预期的要高。2024年预期奇瑞销量250万辆,单车价值3000元,75亿的市场需求。有意思的是,该公司是奇瑞汽车唯一对外投资的汽车线束子公司。记住关键词-唯一。

2:其次是介绍了该公司的经营情况。

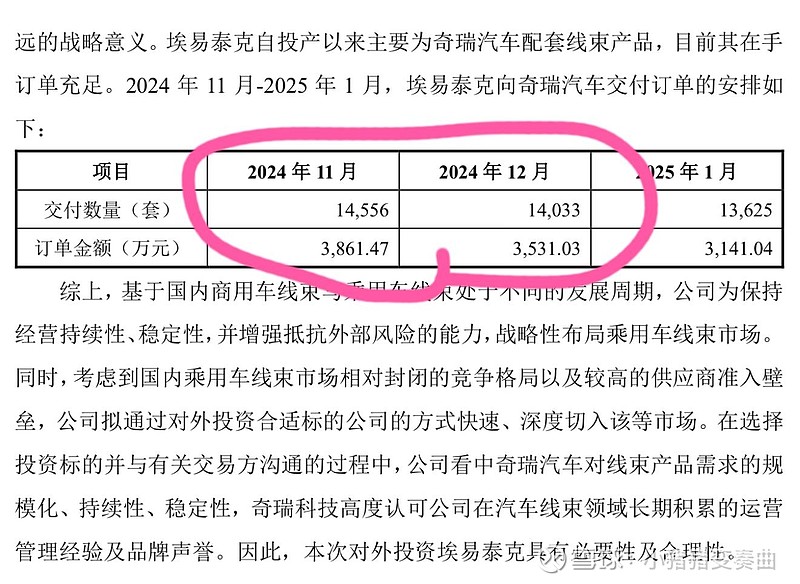

预测2024.11-12,2025.1订单情况,一般2024后半年是旺季。

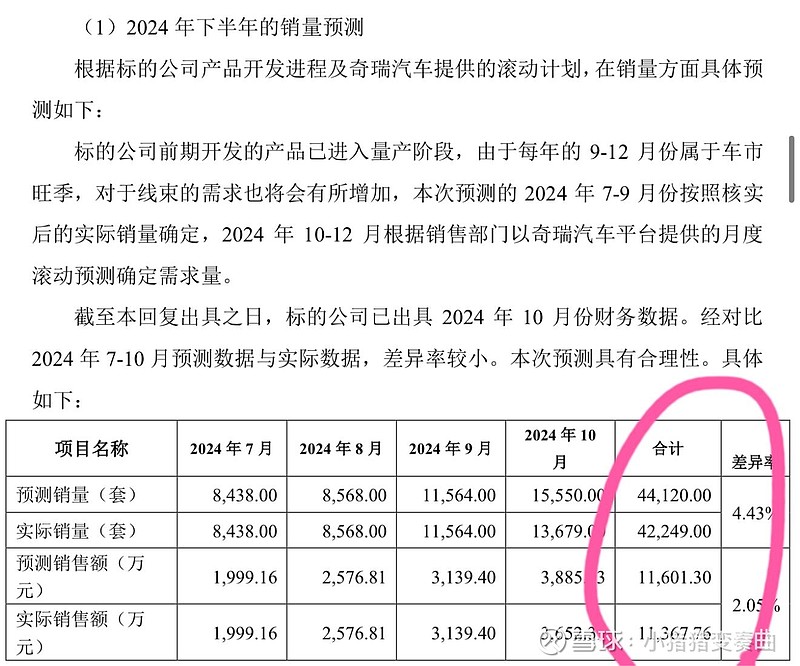

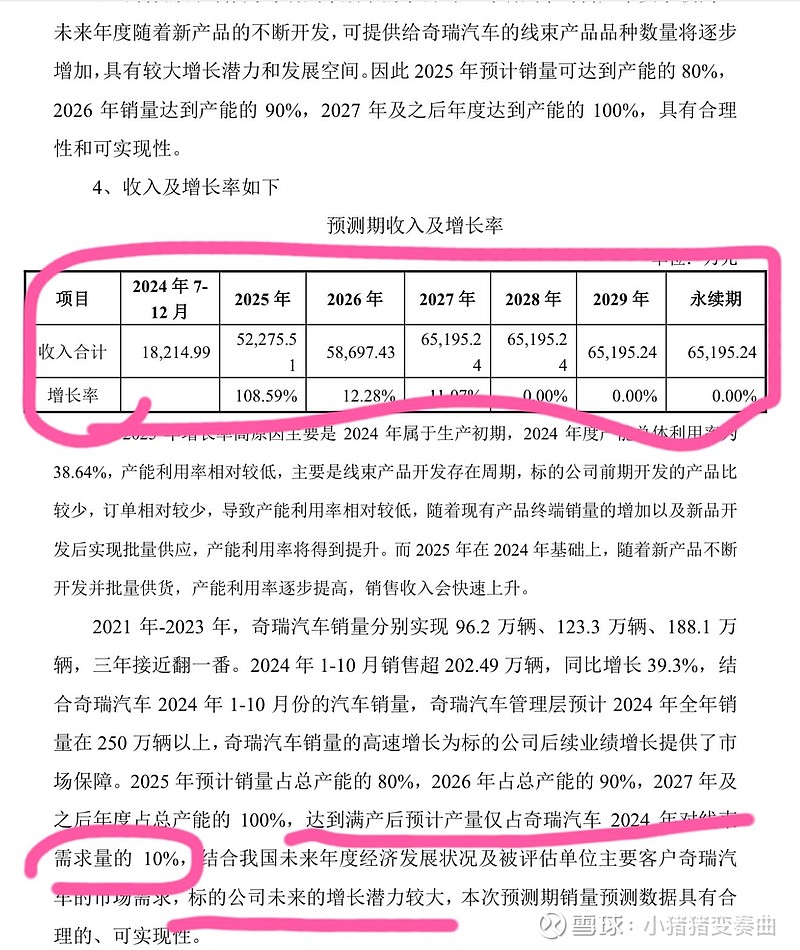

如此算来,2024年的营收将突破2.5亿,对比2023年的3000万有巨大的增幅,同时后面也介绍了2025以及后续的经营情况,由于产能的原因,你能看到后续是没变化的,当然了随着满产后的扩产,产能和营收也将继续快速扩大,这一点不用担心。

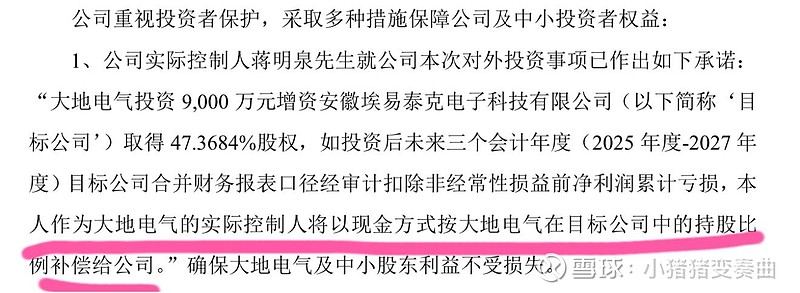

以此可以推测,在现有产能的情况下2025年突破五个亿,2026年在不扩产的情况也将接近六个亿的营收,届时就能触发收购协议-即股权置换。同时大股东也做了业绩承诺

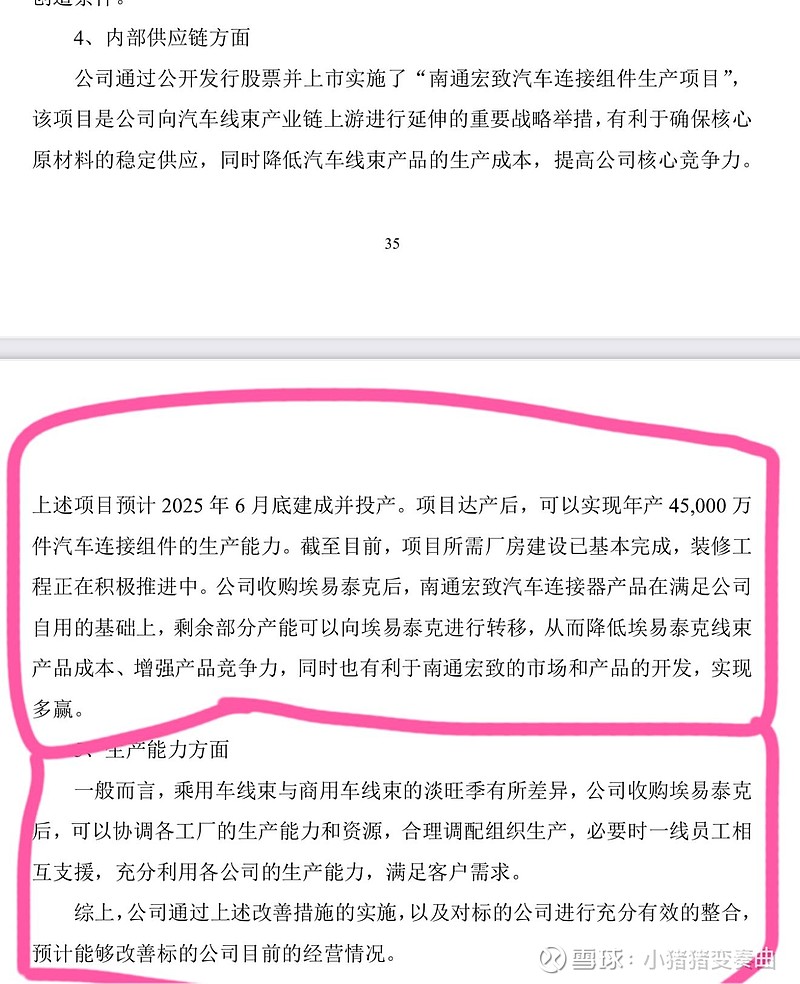

3:同时我还发现了一个新的东西,大地电气当时上市北交所的募投项目将在2025.6月投产,看下图。

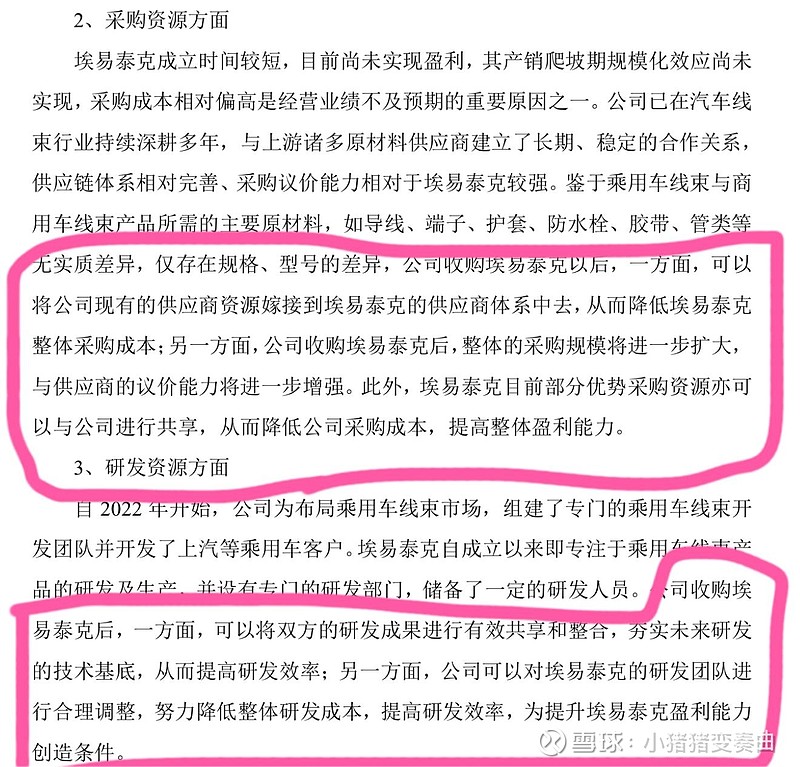

上面写得很清楚,大地其实是商用车线束,收购公司是乘用车线束,其实在原材料等各方面大体是一样的,双方可以整合资源和各自的优势去互补,实现1+1大于2,在产能上也能互相配合,这样能快速提升生产能力。

以上基本就是全部回复函的内容了。

总结下来就是

1:标的公司增长速度很快,2024预计2.5亿,2025突破5亿,2026满产后接近6亿,然后届时触发股权置换条件,奇瑞借此参股大地电气。

2:大地电气募投项目2025.6扩产,届时可以整合原材料资源,双方互补,协同工作,提高资源利用率。

3:奇瑞汽车线束需求巨大,2024年需求75亿,未来随着销量的增长将破100亿,而公司作为唯一的奇瑞投资的线束公司,有望受益,随着奇瑞需求的提升和生产产能的快速扩大,未来可期。

4:不足之处应该在于毛利率不高,大体净利率在5%。说白了就是产能快速上去,规模扩大后利润就上去。

大体就是这样,至于利好利空自己判断

大地电气应该是全网我最早力推的,因为收购的标的我确实很看好,当然了随着上涨,也累计了不少风险。

入市有风险,投资需谨慎

各位哥哥们觉得此次回复函的内容好还是坏呢?欢迎底下讨论。