来源:雪球App,作者: 宇文昊,(https://xueqiu.com/1019293271/312988891)

$格力电器(SZ000651)$ 我们已经知道格力现在正在收缩产能。收缩产能意味着让出一部分市场,集中精力固守核心产品。就像一个国家丢失了一部分边疆领土,边疆防线后退一样;单单从面子上看,收缩产能不是好事。但是,收缩产能如果能帮格力聚焦核心产品,减少投资浪费,提升资本效率和投资收益率,那么收缩产能是值得的。

格力面临的困难,投资者已经了如指掌:国内空调大盘很差;在空调行业除了美的这个劲敌,和海尔、海信、奥克斯、TCL 这些实力稍弱些的对手,现在又来了小米;老经销商或揭竿而起自立门户,或叛逃美的,留下的大多军心不稳,远远观望;曾被压重注寄予厚望的格力钛至少到今天还是没能帮公司打开第二增长曲线,而且又遇上政府缩减预算,导致营收暴跌;冰洗和小家电雷声大雨点小,没有爆款产品,价格又偏贵,迟迟无法打开局面。尽管在年初渠道改革号称初见成效,开始向全国推广,下半年又赶上国补这波滔天的富贵,叠加海外需求强劲,出口增长强劲,但是从财报上看,计提的成品库存折价依旧在上升,应收账款尤其是低风险应收账款计提坏账的比例也在上升;所以现在就断言,内忧外患的格力已经熬过至暗时刻,还为时尚早。

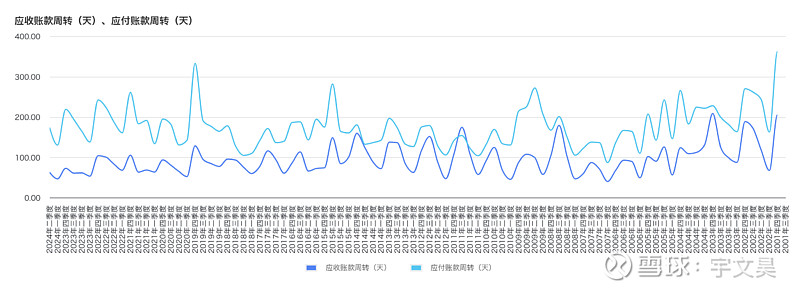

改革初见成效:净资产收益率在曲折上升,应收账款周转天数下降

从 2022 年三季度格力开始主动收缩产能后,格力的扣非归母净利润金额和归母净利润金额一直在上升。同样的,净资产收益率也在上升,尽管相对归母净利润的稳步直线上升来说,净资产收益率的上升比较曲折,但趋势不变。总体来说,这些都是好事。

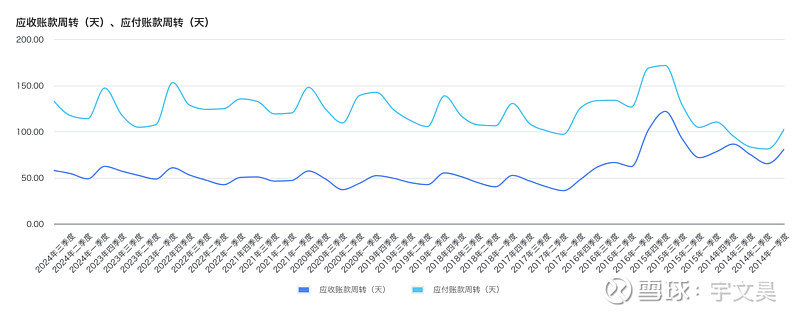

净资产收益率上升的同时,负债率在下降。这说明公司更多地依靠自身资金的投资收益,更少地依靠占用经销商和供应商的货款;格力的应收账款周转天数(见上图)已经下降到 60 天左右。应收账款周转天数下降意味着经销商在收到空调后,用更短的天数把货款尾款打给格力。经销商需要把空调先卖出去,才能把货款尾款打给格力。所以应收账款周转天数下降说明经销商销售空调速度更快,经销商手上的库存更低。格力做渠道改革,目的是“减少经销商层级,减少渠道库存,从而加快渠道销售,加快资金周转”。对比美的应收账款周转天数(见下图),格力的应收账款周转天数已经相差不远;由此看来,格力的渠道改革已经初见成效。

原材料库存出现好转,产成品库存还有压力

我们已经知道,格力在收缩产能的同时,也清理了很多库存。总体上看这是好事。但格力的业务非常复杂,所以我们还需要尽可能地深入细节,来了解每个板块的情况。格力没有按照板块公布库存情况。但因为格力有些并购,所以通过对比合并前后库存的变化,我们能了解被合并公司的库存情况。

格力在 2021 年 10 月把格力钛并表。通过对比 2021 年年报和半年报,我们发现格力在 2021 年年报内存货跌价显著增加。存货跌价的增加主要是原材料和产成品存货跌价的增加,考虑到 2021 年半年报时格力的存货跌价占比还在 2.0%,我们判断原材料和产成品存货跌价大部分由 10 月份并表的格力钛贡献。从 2021 年年报开始到 2023 年年报为止,格力每年都会对原材料和产成品计提大额跌价;这种趋势直到 2024 年半年报才有所改观:原材料计提跌价金额小于转销金额。考虑到格力空调产品一直相对畅销,冰洗产品产量又不大,我们推测这段时间格力原材料和产成品的绝大部分跌价都由格力钛贡献。

参考格力 2019 年之前的财报,我们发现格力每年原材料折价转销的金额一直都不到 1 亿元;但是在 2024 年半年报中,原材料折价转销的金额为 3.5 亿元。尽管我们不能因此猜测转销的大部分库存极可能为格力钛的原材料,但原材料计提跌价金额小于转销金额,证明格力之前主动收缩,减少原材料的采购,同时把已经折价的原材料重复利用,变成产成品,减轻公司原材料库存压力,这是好事情。尽管原材料库存折价开始出现好转,不过产成品库存折价依旧继续上涨;我们已知产成品计提折价的库存主要是绿色能源板块的库存,说明绿色能源板块大部分产成品销路依然不畅。

总体来看,格力主动收缩产能确实甩掉了一些历史包袱。不过现在就下结论说格力已经走出困境,重回扩张,还为时尚早。

库存跌价占比上升的同时,应收账款坏账率也在上升

格力钛并表之后,应收账款坏账率和库存跌价同步上升。董小姐多次在公开场合说“格力钛是前任留给她的一个大坑”,从她对格力钛的库存计提跌价和应收账款计提坏账就可见一斑。除了格力钛之外,董小姐还给自己挖了个大坑:和经销商闹翻。所以我们尝试着剥离应收账款坏账中格力钛的部分,看看董姐 PK 经销商的进展。

格力尽管没有公布这些增加计提的坏账中,哪些由格力钛贡献,哪些由空调渠道商反水贡献,但是在 2021 年和 2022 年财报中都提到“本期账龄组合预期信用损失率变化系非同一控制下企业合并所致”,但 2023 年财报中却没有提这句话。考虑到 2022 年下半年徐自发反水董明珠,反水后董姐可能还是会适当争取一下,董姐当年就把经销商的欠款全部计提坏账的概率较低,我们因此粗略计算 2021 年和 2022 年计提坏账的应收账款都由格力钛贡献,2023 年以后的由渠道商反水贡献。粗算结果大约 20 亿为格力钛计提的坏账,13 亿为经销商反水计提的坏账。

格力在 2024 年半年报中披露的应收账款原始金额总额大约为 366 亿,那么 13 亿的坏账大约对应 3.6%。应收账款坏账率提升说明格力和经销商斗争的惨烈:从历史上看,格力的应收账款坏账率一直低于 2.5%,除非在极困难的 2015 年,坏账率也才 2.8%;对比一下,美的 2015 年年报披露的坏账率是 3.4%,2024 年半年报披露的坏账率是 2.2%。坏账率低说明格力经销商付款记录良好,间接说明格力空调销路旺盛,滞销概率不大。在 2024 年半年报中,格力披露已经收回一些坏账,但总体来看,计提坏账金额依旧有上升,尤其是低风险组合计提坏账比例比 2023 年年报高很多,几乎翻倍;说明格力财务认为经销商反水概率加大,所以提高计提坏账比例。对比美的财务计提的坏账比例,看来格力的渠道改革还未完成,还没稳定经销商的军心,所以说明改革依旧任重道远。