来源:雪球App,作者: 拾光书斋,(https://xueqiu.com/1869344693/312968284)

在上一篇文章中,我们对$江中药业(SH600750)$ 的主营业务进行了深入的剖析。这一全面的分析不仅加深了我们对公司核心业务的理解,还让我们对各个业务板块的营收贡献、盈利能力和未来增长潜力有了清晰的认识。

现在,让我们进一步深入挖掘,细致探索江中药业的财务报告数据。首先,我们将从资产负债表着手,这是理解公司财务结构的重要起点。

资产负债表

接下来,我们将对公司的资产负债表进行简化和合并处理,以便更直观展示其财务报告背后的结构和逻辑,简化合并后的结果详见下图1:

图1

① 公司有息负债为零:这表明其经营稳健,几乎没有使用经营杠杆,所有负债项目主要为经营性负债,另外还包含一些递延税项和应付工资等;

② 公司账面上的资产主要以类现金形式存在:而金融资产几乎为零,这反映出公司坚持其主营业务,业务聚焦且未涉足多元化投资;

③ 公司的经营性负债接近4.5亿,占负债和所有者权益总额的比例为7.32%:这一比例表明公司在供应链中拥有一定的强势地位,能够对上下游施加一定的影响。

④ 公司应收账款占比较高:公司2023年的销售总额达到43.9亿元,而同期账上的应收账款合计为5.61亿元。应收账款占营业收入的比例为12%;

图2

图2中的数据展示了江中药业近五年来应收账款占营业收入的比例变化。从这些数据中,我们可以观察到公司应收账款占营收的比例呈现持续下降的趋势。

2019年应收账款合计占营收的比例高达46.68%,但值得注意的是,其中超过80%为风险较低的应收票据。

自2020年起,公司开始对应收票据进行贴现,以此加快现金流的回流,从而使应收票据金额转移到了应收款项融资科目,这一策略的调整表明,公司的应收账款实际上是可控的,信用风险处于可管理状态。

如果你对“应收票据”、“应收账款”和“应收款项融资”之间的异同不太了解,可以参考我撰写的另一篇文章《财务分析必读:带你快速区分应收账款、应收票据与应收款项融资》,该文章详细阐述了这三个概念之间的差异。

利润表

图3

根据图3所展示的示例数据,我们可以得出以下关键信息:

① 公司主营业务持续增长

江中药业作为一家已经上市20多年的公司,其营收增长依然保持强劲。近年来,公司通过强化OTC(非处方药)业务、积极发展大健康领域以及战略性布局非处方药领域,取得了显著的业绩增长。近五年来,公司实现了营收年复合增长率12.38%的好成绩。

图4

图5

图6

结合图4、图5和图6数据,具体来看,江中药业的非处方药业务是其主要收入和利润来源,占公司营业收入的比重高达70%,毛利率高达71.7%。

公司在非处方药领域拥有多个知名品牌和产品,如江中牌健胃消食片等,这些产品在市场上具有较高的知名度和认可度。

此外,公司的大健康产品业务也展现出强劲的增长势头,近五年营收年复合增长率高达30%,成为公司业务增长的新引擎。

公司的未来发展战略将继续围绕“做强OTC、发展大健康、布局处方药”的业务重心,通过内涵增长、外延并购、创新研发等核心举措,增强核心竞争力

② 公司近五年毛利率均值大于65%,处于行业中等水平

公司毛利率持续稳定在65%以上,处于同行业中等水平。但是随着低毛利的大健康产品营收占比的持续提升,可以预见的是公司毛利率会稳步下降。

图7

③ 公司三项费用较为稳定,近五年三项费用率在45%左右

依据上图7示例数据所示,公司的销售费用较高,近五年来均值为36%。

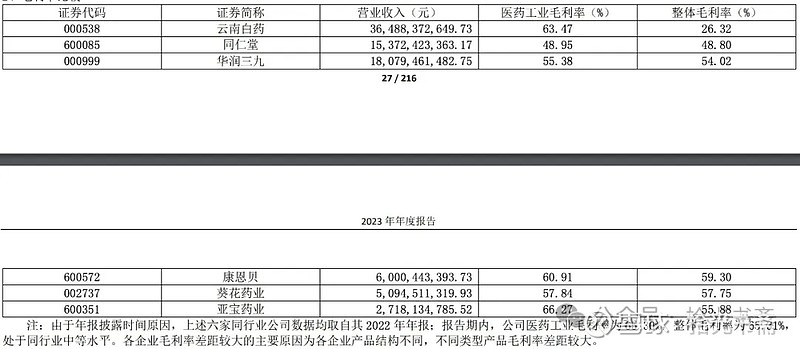

图8

根据图8的数据以及与同行业其他六家公司的数据对比,我们发现江中药业的销售费用在同行中是最高的。尽管江中药业的毛利率高于其他同行,达到了65.31%,但这一优势似乎在很大程度上被高额的广告和营销费用所抵消,导致净利率仅有17.46%。

这引发了一个关键问题:江中药业的竞争优势是否过度依赖于长期的广告投放?其所谓的企业护城河是否真正稳固,还有待进一步的考证。

从财务角度来看,江中药业的销售费用占营业收入的比例高达37.09%,这一比例在行业中是相对较高的。销售费用的增长主要源于营销开支的增加,从2018年的1亿增长到2023年的9.22亿。

这种增长趋势表明,公司在品牌推广和市场扩张上的投入巨大,这可能是其保持市场竞争力的一种方式,但同时也可能导致利润率的压缩。

公司管理费用率呈现出稳中有降的趋势,这很可能是由于公司营业收入的增长速度超过了管理成本的增长。

这种趋势表明,随着公司规模的扩大和运营效率的提升,单位管理成本正在降低,从而使得管理费用率得以下降。

与此同时,公司的研发费用率则呈现出稳中有升的态势,其占营业收入的比重已突破3%。

这一增长与管理层在财报中披露的加大研发投入的政策相吻合,反映了公司对于创新和产品开发重视程度的提升。

这种对研发的持续投入有助于公司在激烈的市场竞争中保持技术领先,增强核心竞争力。

现金流量表

图9

图9所呈现的数据揭示了江中药业过去五年的现金流量表净额趋势。观察这些数据,我们可以发现一个有趣的现象:除了2022年的现金流量净额呈现出++-的模式外,其余年份均表现为+--模式。

特别地,尽管2022年被归类为++-型,其投资活动产生的现金流量净额仅为0.79亿元,这一数额相对较小,因此,我们可以近似地将其视为+--型。

现金流量表净额为+--型究竟意味着什么?为了深入理解这一点,可以参考我撰写的另一篇文章《一文搞懂现金流量表》,其中详细解释了现金流量表的各个组成部分。

图10

根据经营活动现金流、投资活动现金流和筹资活动现金流的正负组合,企业可被分为八种不同的现金流量类型,具体分类可参考图10。根据图4的分类标准,江中药业可被归类为“奶牛型企业”。

所谓的“奶牛型企业”,其特征在于企业能够依赖自身的经营活动所得来覆盖投资支出,并有余力向股东提供分红回报。从过去五年的数据来看,江中药业展现出了这种模式的可持续性。

近两年,江中药业的投资活动现金流净额的流出量呈现递减趋势,且有转为正值的迹象,这可能意味着公司将转变为“老母鸡型”企业。

“老母鸡型企业”指的是那些不仅通过经营活动盈利,而且依靠投资活动也能获得收益,并且持续为股东提供分红的企业。

然而,这种转变可能暗示公司未来的增长潜力有所减弱,因此需要我们持续关注其发展动态。

在分析现金流量表时,另一个值得关注的指标是经营活动现金流净额与净利润的比值。图5展示了江中药业近五年来这一比值的变化情况。

图11

图11所提供的数据揭示了一个积极的趋势:近五年来,江中药业的经营活动现金流净额与净利润的比值始终保持在1以上。

这一比值大于1表明,公司所报告的净利润绝大部分已经转化为实际的现金流入,反映出公司盈利的质量较高。

总结

通过对公司资产负债表、现金流量表、利润表的综合分析,我们对分众传媒的商业模式和盈利能力就有了非常清晰的认识,对于想要投资江中药业股票的同学,可能需要重点关注以下几点问题:

① 公司应收账款情况:从近五年的财务报告数据来看,公司应收账款占营收的比例一直在下降,可以观察这一趋势是否会持续;

② 公司毛利率情况:公司整体毛利率较稳定,随着后期毛利率更低的大健康产品业务上量,其毛利率可能会存在下降的趋势;

③ 公司销售费用情况:公司销售费用率高达37%,可见公司在维持品牌知名度以及营销推广上付出的代价,如果给我找一点不投资江中药业的理由,那么这一点会是最重要的一点;

④ 公司研发费用情况:公司战略里提到要加强研的投入,我们不仅要观察研发费用的增长还要持续关注其研发成果,医药行业的研发存在巨大的不确定性,经常会出现钱花了,但是没搞出什么成果;

⑤ 公司大健康产品板块增长情况:大健康产品板块是未来公司的重点增长板块,决定了企业的未来业务增速,因此需要重点观察;

⑥ 公司是否会进行多元化投资:公司账上躺了大量的现金资产,管理层会不会管不住手,进行多元化投资。