来源:雪球App,作者: 雷厂研究员Mars,(https://xueqiu.com/1824255220/312835289)

最近第四范式大涨大跌,分歧很大,前几天提示风险被人建议去看下爱尔眼科,我想作为SaaS和AI PaaS方向的从业者,对目前第四范式的商业模式还是有一些基础认知的,如果有认知不一,当是我错。

1、谁在买,谁在卖?

早期投资人以红杉、创新工厂以及达到IPO后的盈利预期了,目前市值退出也是在A轮B轮投资人的正常选择,而以机构券商为主的一系列资金在抢筹买入,确实如此。

2、与商汤对比财务数据更好,是否可作市值对标?

商汤在李开复的评价标准中是AI 1.0的典型产物,当时最热门的TOB赛道是各种智慧项目,比如最火的“智慧园区”“智慧建筑”“智慧交通”等,这种项目的周期长、回款慢,尤其对于商汤这种技术型公司,员工多数为博士,然而项目的实施交付更多需要工程师到客户现场,陪着客户解决各类Bug和不断产生的新需求,这时候拼的不是学历,而是同理心,更多是与客户打交道的能力。

商汤的人脸识别算法在2021年就做到了业内第一,当时我们测下来就是比之前的供应商汉王会好很多,但是商汤并没有因为这一技术制定详细的商业化战略,反而营收和利润都非常难看。

而第四范式的业务不再聚焦到项目,而是企业的各个业务部门,通过自研的AI OS平台赋能其在业务流程中的效率,通过历史数据的沉淀推演未来走势,与商汤早期的商业模式有着本质上的进步。

如果对SaaS行业比较关注,可以把第四范式的先知AI OS 5.0平台,对标钉钉、飞书来看,两者要做的事本质上是一样的,只不过侧重点不同,更多都是为了企业效率服务,而不是为了完成某一个特定的项目。

商汤在大模型后时代就没怎么太关注了,但简单根据业绩情况做市值对标,我觉得略有偏颇。

3、如何看待与Palantir的市值对标?

两者做的产品类似,但客群截然不同,土壤环境也完全不一样。

赛富时(CRM)的市值在3100美金,其核心产品就是与股票代码一致的CRM(客户关系管理系统),如果试用过他们的产品,其实你会发现并不比我们的一些SaaS类产品,如销售易、纷享销客这类的厂家好用到哪里去,而一个SaaS企业做的好不好,关键看客户需求量如何,是否足够有实力。

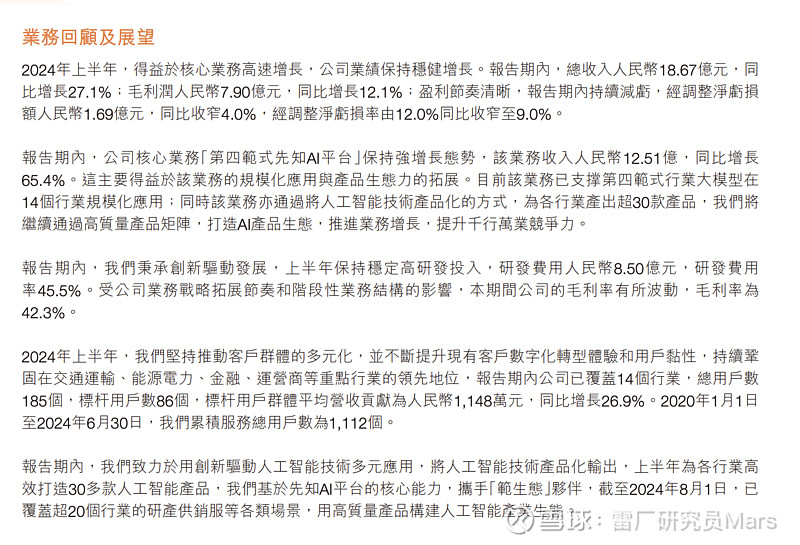

从第四范式的客群能看到,头部的180家客户占到了半年度营收的61%,而其总共客群在1112家,剩下的900家承担了其余39%的收入来源,这也符合SaaS行业的规律,头部的客户总是能创造更大的收入,尤其在金融、运营商、三桶油,从第四范式的标杆案例看,客群思路是正确的。

但海内外对于SaaS的付费习惯天差地别,同样是做大模型卖token,海外的产品很多早早就实现盈利,而像目前智谱、MiniMax、Kimi还处于烧钱阶段。

第四范式和Palantir从产品需求上是被验证过的,但收入和市值进行简单同比对标,甚至看到有一种说法是只要Palantir涨,第四范式就会一直涨,不敢苟同。

我不是第四范式的投资者,非利益相关,我理解每个投资人都希望看到自己被投的公司不断传来好消息,但是这几天思来想去,觉得还是有必要来说两句,越写越长,被迫改成了长文,标题也是随便取的,以后尽量少说话,专注自己的能力圈。

Peace