来源:雪球App,作者: 拓荒秋拾,(https://xueqiu.com/1574913307/312805714)

金禾实业果然是任总的心头好,特朗普刚胜选,各行各业笼罩在即将加征关税的阴影下,此时任总又一鸿篇巨著出炉,剖析全球各地三氯蔗糖的终端消费结构以及美国加征关税的影响。

文中列出很多非常有用的行业数据,有助于我们全面了解三氯蔗糖的全球消费情况。

三氯蔗糖的产能主要在中国和美国,2023年产量分别约2.1万吨、0.3万吨,占比分别约87.5%、12.5%。美国除了每年从中国大量进口三氯蔗糖(约占中国出口的35%),还向全球各地进行出口,因此,分析全球三氯蔗糖消费结构需要同时结合中国和美国的出口情况,大致规则如下:

中国消费量=中国产量-中国出口量

美国消费量=美国进口量-美国出口量+美国产量

其他地区消费量=来自中国的进口量+来自美国的进口量

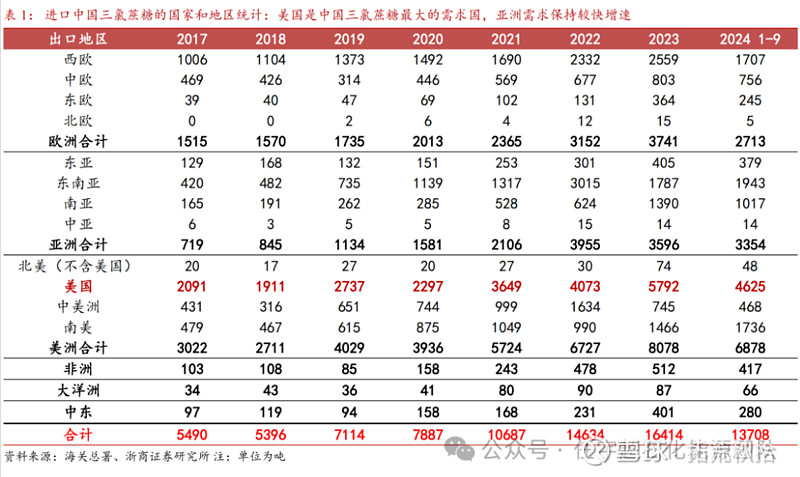

1、中国出口及消费情况

下面两张图为中国直接出口至全球各地的情况。

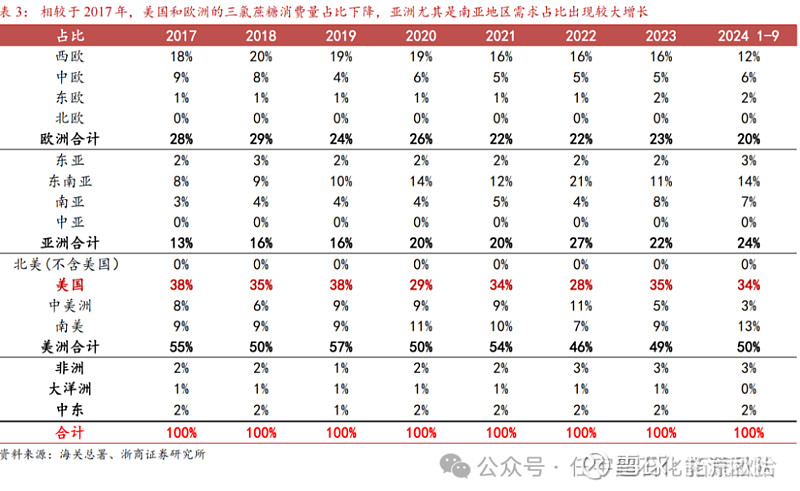

2017年~2023年,中国的出口量复合增速20%。出口量最大的是美国,占比38%~35%,近几年略有下滑,但出口量保持增长,复合增速约18%,略低于平均增速。

其次是欧洲和亚洲,亚洲增速较快,大有后来居上之势。

中国的三氯蔗糖消费起步较晚,但增速非常快,尤其是2021年元气森林掀起“零卡风暴”后,各大饮料厂商纷纷布局低糖、零糖饮料。2023年消费量推测约为4527吨(简单推算:产量-出口量-库存增量),仅次于美国,已经成为全球第二大消费国,今年大概率会超越美国成为全球最大的消费市场(有业内观点)。

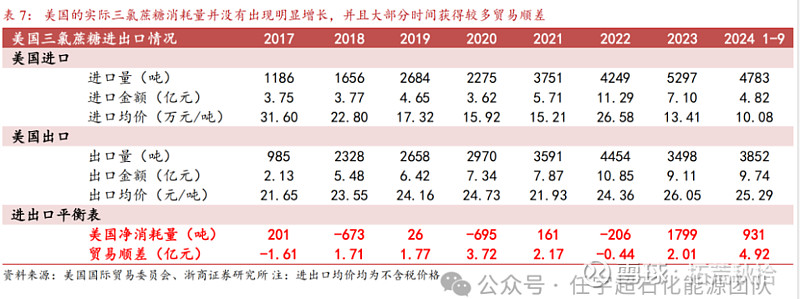

2、美国进出口及消费情况

下图展示了美国的进出口情况。

1)美国历年从中国的进口量及出口量均保持增长态势,表观消费量过去几年几乎没有增长,到近两年反而有较大幅度增长,难道是中国的“零卡风暴”也卷向了美国?

2)进口价格跟随中国市场波动较大,呈现强周期性,而出口价格维持在21万元~26万元之间,基本稳定,大部分时间高于进口价格,近两年美国的经销商赚的盆满钵满。

3)美国在三氯蔗糖进出口业务中长期处于贸易顺差,低廉的进口价格是关键因素,从这个角度来看,美国是没有动机加征关税的。另外,美国的本土厂商泰莱公司现有产能3000吨,基本能够满足美国市场需求,且其生产成本远高于进口价格,大概率没有扩产意愿。因此,加征关税既不能带来贸易顺差,也不能引导产业回流,毫无意义。退一步讲,即便加征关税,美国对中国的净进口量仅千吨级别,影响几乎可以忽略不计。这是浙商证券研报的核心观点。

4)成熟市场的三氯蔗糖价格较为稳定,这一点从泰莱公司的销售价格也可以看出,未来中国市场大概率也会倾向于此,前提是竞争格局稳固,这次的行业联盟开了一个好头,三氯蔗糖的好日子还在后头。

5)行业的无底线内卷是在给美国经销商谋福利,给海外经销商及下游客户谋福利,新能源汽车、光伏行业的内卷还能蚕食海外市场,加强国内产业竞争优势,代糖行业的内卷纯粹是牺牲自我,造福全球。

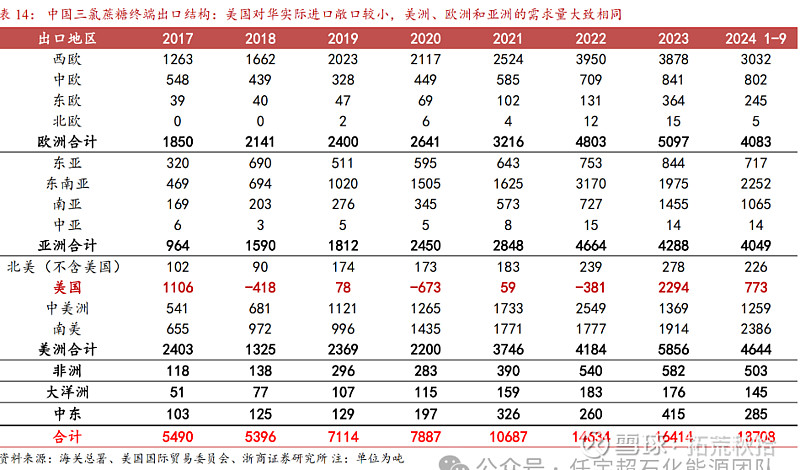

3、全球其他地方进口及消费情况

以下两张图为,考虑美国转销后中国出口至全球各地的情况,调整后的结果近似等于各地进口及消费情况,因为美国近几年表现为仅千吨级别的净进口,可以简单理解为,中国除了向美国供应近千吨级别的三氯蔗糖,还向全球其他地方供应全部的三氯蔗糖。经调整后的中国实际出口情况为,美洲、欧洲、亚洲(除中国)三分天下。

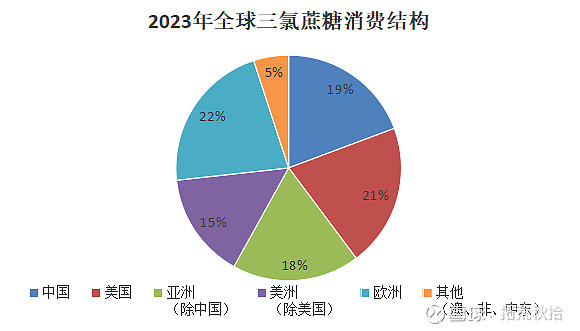

4、三氯蔗糖全球消费结构及演变趋势

我们再将中国的消费量、美国的消费量、其他市场的消费量三者进行对比,大致能够拼成全球三氯蔗糖消费结构图。

美国目前仍是第一大消费国,中国紧随其后,整个亚洲(含中国)消费占比约37%,美洲(含美国)36%,欧洲22%,还剩下5%为澳洲、非洲和中东地区。

综合来看,全球三氯蔗糖消费结构呈现以下特点:

1)三氯蔗糖经历了十几年的推广应用,目前仍处于中速发展阶段,前景依然广阔,2017年以来全球消费量复合增速大约20%,未来长期仍将保持两位数增长。

2)代糖的消费量主要与当地的经济发展水平、饮食习惯和人口基数相关,最初应用于欧美等发达国家,早期的消费量绝大部分由发达国家贡献,如2017年欧美消费占比近80%。

3)近几年来,发达国家的需求增速趋缓,未来预计能够维持10%左右的增速。发展中国家的增速远大于发达国家,消费占比快速提升。

2017年~2023年间,亚洲(除中国)消费量复合增速大约28%,大于欧洲和美国的18%,尤其是南亚(主要是印度)的消费量每年高增长,近6年增长了8倍多,复合增速达到43%,2023年增长100%。

中国的消费量没有详细的统计数据,增速应该不会低于南亚。

那么未来的需求增长潜力来自哪里?消费结构将会如何演变?

三氯蔗糖消费增长的驱动因素主要有:白糖消费量、代糖渗透率、人口基数、经济增速等。

发达国家的白糖消费量和人口基本稳定,经济增速放缓,三氯蔗糖的增量主要来源于渗透率的提升。欧洲和美国的白糖消费量大约1700万吨、1131万吨,三氯蔗糖消费量分别为5097吨、4799吨,计算得三氯蔗糖的渗透率分别为18.0%、25.5%,仍有一定的提升空间。

亚洲地区经济增速较快,白糖消费量和人口仍处于增长期,对代糖的需求将会延续高增长。这里我们重点关注印度和中国。

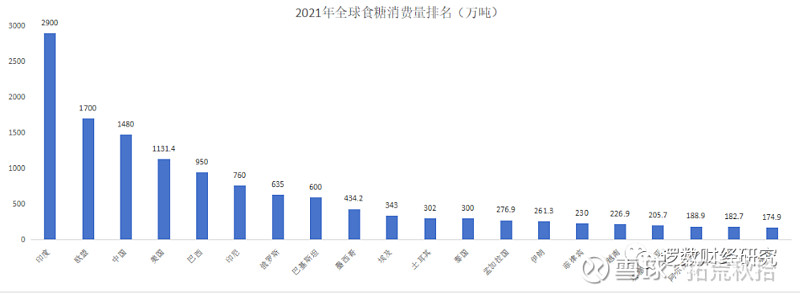

印度的白糖消费量全球第一,消费占比16.65%,中国的消费量仅次于印度,占比8.5%。印度的白糖消费量还处于稳定增长阶段,主要受益于人口增长及经济水平的提高。

从人口规模来看,印度和中国人口均超过14亿,占全球人口的34%。印度近几年的经济增速在7%以上,中国未来经济增速大约5%,均高于3%的世界平均增速。

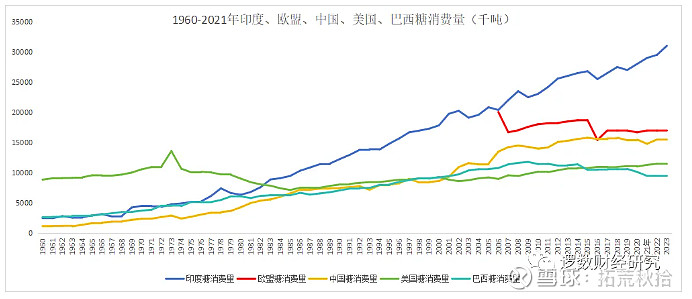

从人均白糖消费量来看,中国的人均消费量最低,或许与饮食习惯有关,但也显著低于日本近30%,未来仍有一定的提升空间。印度的人均消费量仅为欧盟的一半,美国的60%,从下图可以看出印度的白糖消费量和全球占比长期处于稳步提升的趋势。

再来看看渗透率,印度的白糖消费量是美国的2.6倍,三氯蔗糖仅为其30%,渗透率仅为2.9%。中国三氯蔗糖渗透率约18.4%,与欧洲持平。

基本可以判断,未来印度将是三氯蔗糖需求增长最快的国家,或将延续40%以上的增速,长期来看将具备5~10倍空间,2023年消费量约1250吨,未来大概率会具备万吨级别的市场空间,成为全球第一大消费市场。

亚洲地区将会贡献三氯蔗糖需求的主要增量,亚洲地区占据全球60%的人口,大概率会贡献60%以上的需求。欧洲和美洲延续中低速增长,成为全球第三、四大市场,非洲地区或许会在20年后开始发力,其他地区人口稀少,可忽略不计。

另外,巴西的潜力也不可小觑,作为全球最大的白糖生产国,人均白糖消费量是全球天花板的存在,人口2.1亿,人均GDP在2010年过万亿美元,2023年白糖消费量950万吨,三氯蔗糖消费量410吨,渗透率2.6%,甚至低于印度,具备较大的提升空间,三五千吨的需求或许可以达到。

总结一下,未来三氯蔗糖需求增速和空间最大的市场在印度,推测一下未来全球的消费结构,亚洲或许会占据60%份额,美洲先有美国的成熟市场,后有巴西发力,预计能够占据24%份额,欧洲大约12%,其余4%。