野村认为,随着美国对外负债大幅攀升,美元资产的安全性被质疑,外国投资者可能会要求更高的回报率,从而将推高美国的利率。长远来看,美国长债收益率上行的风险似乎比美元大幅贬值的风险高得多。

“川普2.0”会摧毁美元霸权吗?野村认为,不大可能,反而是美债可能“有点危险”。

随着特朗普归来,市场担心其“美国优先”政策可能进一步削弱美元作为全球储备货币的地位,引发了“现代特里芬困境”的加剧。

这一难题的核心在于,美国需要同时满足全球对安全美元资产日益增长的需求,并保证这些资产的长期安全性。

这一难题的核心在于,美国需要同时满足全球对安全美元资产日益增长的需求,并保证这些资产的长期安全性。

野村在13日发布的研报中认为,而随着美国对外负债大幅攀升,美元资产的安全性被质疑,外国投资者可能会要求更高的回报率,从而将推高美国的利率。

野村表示,长远来看,美国长债收益率上行的风险似乎比美元大幅贬值的风险要高得多,尽管后者也不能完全排除。

美元的“过度特权”与特里芬难题

野村指出,美元作为全球储备货币,使得美国享有“过度特权”。全球对美元安全资产的巨大需求,使美国可以以低成本借款,并从中获益。

但这一特权也伴随着挑战,即“特里芬困境”。

“特里芬困境”(Triffin Dilemma),又称特里芬难题,是由比利时-美国经济学家罗伯特·特里芬在1960年提出的一个经济理论。

这一理论描述了国际货币体系中存在的内在矛盾,具体是指,当一个国家的货币被广泛地作为国际储备货币时,该国需要不断增加货币供应以满足全球需求,但这又可能导致该国货币的贬值和信任危机。

特里芬指出,这种矛盾最终会导致货币体系的崩溃。

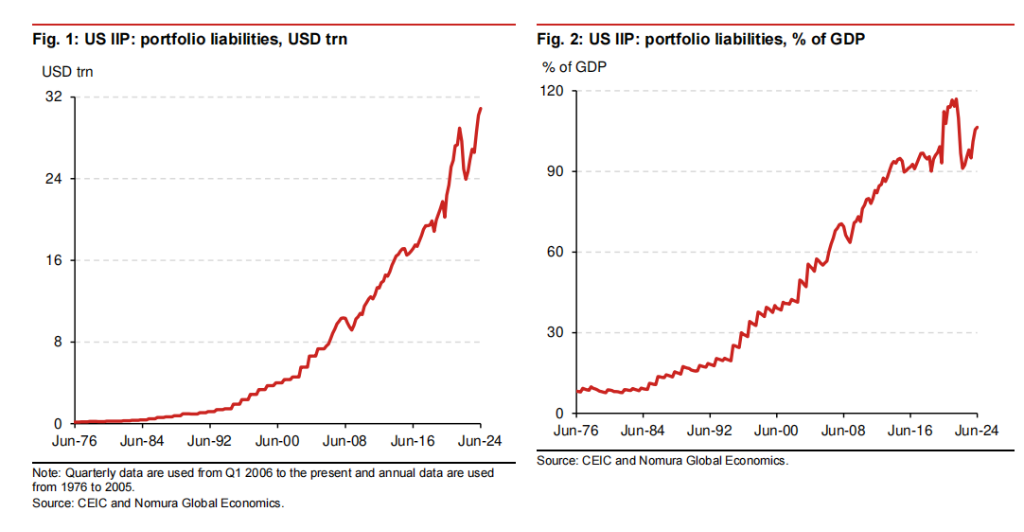

而野村的报告显示,自2008年全球金融危机以来,美国的对外投资负债迅速增加。到2024年第二季度,美国的外部负债已从危机初期的9.5万亿美元增长至30.9万亿美元,超过了GDP的106%。

野村分析认为,这一增长中约有一半来自外资新增投资,而另一半则是美国资产市场价格上涨所带来的估值提升。

“川普2.0”的民粹政策:对美元霸权的威胁

野村的研究特别指出,特朗普连任后,他的“美国优先”政策可能会导致更大的财政赤字和更高的通胀压力,进一步拉大美国的外部负债水平。

特朗普的政策包括对外资增加关税、限制移民、加大财政支出,这些民粹主义政策可能加剧美国经济内部的不平衡,使美元资产的吸引力下降。

尽管美元仍是全球储备货币,但其地位将会受到一定削弱。

野村分析,尽管美元在全球外汇储备中的占比仍高达58%,但全球投资者对美元的信心已有所动摇,尤其是近年来美债市场的不稳定表现,让一些外资机构开始关注更高的风险溢价需求。

美债收益率上升风险更大

野村预计,在未来几年内,美国长期国债收益率上升的风险要大于美元贬值的风险。

这是因为,尽管外资可能会提高对美元资产的风险溢价,但由于美国依然具备强大的经济和军事优势,美元作为储备货币的地位仍然难以被取代。

而美联储拥有独立性意味着,即使特朗普推行的政策导致通胀上升,美联储仍有能力通过加息控制通胀,并维持美元资产的吸引力。

此外,虽然欧元等曾被视为潜在的全球储备货币替代,但它们在流动性、透明度等方面存在不足,难以撼动美元的全球霸权地位。

目前,国际上尚未出现一个具备所有条件的美元替代货币,这也使得美元的主导地位在短期内不会发生颠覆性改变。

野村的结论是,目前大规模抛售美元资产的可能性较小,因此,未来几年,美国长债收益率上行的风险似乎比美元大幅贬值的风险要高得多,尽管后者也不能完全排除。

编辑/ping