来源:雪球App,作者: ice_招行谷子地,(https://xueqiu.com/1821992043/312831050)

股东分析:

从2024年三季报可以看到,在三季度沪股通减持了1.14亿股,上证50ETF增持0.87亿股,华泰柏瑞沪深300ETF增持1.55亿股,易方达沪深300ETF增持1.03亿股。三季报显示中国银行股东总数从中报的58.8万户上升到三季报的59.53万户,增加了0.73万户。

中国银行的前十大股东变化主要是国家队和北上资金之间的博弈,上证50ETF和沪深300ETF受到汇金增持影响,大举被动增仓中国银行。

营收分析:

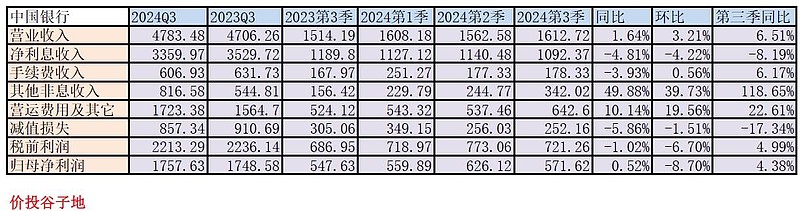

根据2024年三季报,中国银行营业收入4783.48亿,同比去年同期增长1.64%。其中净利息收入3359.97亿,同比去年同期下降4.81%。非利息收入中,手续费和佣金收入606.93亿,比去年同期下降3.93%。归属股东净利润1757.63亿,同比去年同期增长0.52%。更多细节的数据和环比数据参考表1:

表1

中国银行的营收在净利息收入不甚理想的情况下依靠其他非息收入的高速增长弥补了净利息收入和手续费收入下滑造成的问题。但是,正增长的营收增速最终被增幅较大的营运费用所抵消。

其实,这里面涉及中行的一些特色业务问题,一个是贵金属交易业务,一个是保险业务。贵金属交易业务一向是中国银行非常有特色的金融业务。这项业务在中国银行的营收两部分分别记录会计记录。今年黄金一路高歌猛进,黄金相关交投非常活跃。这就使得贵金属交易的收入和支出同步放大。

我们单看第三季度同比,其他业务成本155.79亿,比去年的61.68亿增加了94.11亿。而第三季度的其他业务收入(包含贵金属和保险收入)同比增长并不大。个人猜测造成其他业务成本第三季度大增的原因很大概率是保险服务费用和保险财务费用的支出过高。

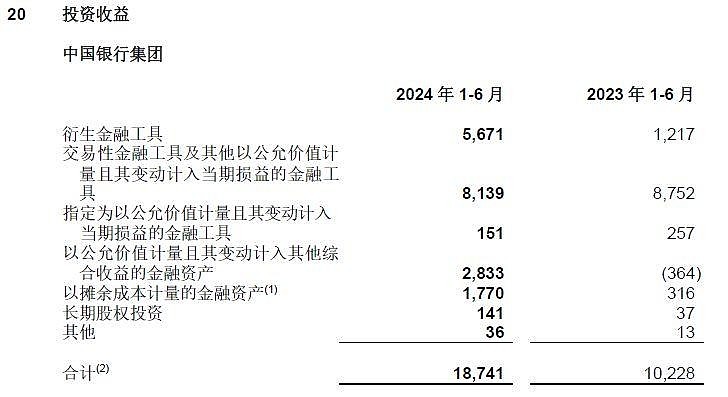

除了其他业务收入之外,其他非息收入中投资收益在第三季度录得175.66亿,比去年第三季度的67.25亿,增加了108.41亿。由于三季报不披露投资收益的细节,但是我们从中报中可以看出些眉目,如下图1所示:

图1

从图1中我们可以看出同比增长较多的部分是3块:衍生金融工具,以公允价值计量且其变动计入其他综合收益的金融资产,以摊余成本计量的金融资产。投资收益这部分基本是买卖差价产生的收益。所以,大概率中行在第三季度也是在这三块上通过抛售高价格的资产兑现了收入。

看完了其他非息收入的情况。我们重新来关注中国银行的净利息收入情况。在最近2年的中国银行业绩分析的时候都会提到中国银行的净息差相较其他三家大行有其特殊性:中国银行海外存贷业务较多,净息差受到欧美主流经济体加息影响,与国内银行的净息差表现并不同步。

全球主流经济体在过去2年都在经历一轮非常猛烈的加息过程。外币加息扩大了中国银行海外资产的净息差。这在很大程度上对冲了国内降息对中国银行造成的负面影响。但是,随着美国加息周期见顶,中国银行的海外业务超额收益会逐渐收窄。

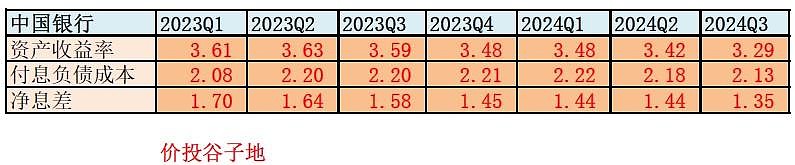

实际上,我们在三季报已经看到中行的净利息收入同比增速表现就不像前两年那么出色了。我用净息差还原法复盘中行去年全年+今年前三个季度的净息差,如下表2所示:

表2

从表2中可以看到中国银行第三季度的净息差环比下滑了9bps,单季同比下滑了23bps(这个数据在第二季度是单季同比下滑20bps)。具体看资产收益率环比下降了13bps,负债成本环比下降了5bps。对于第三季度资产收益率的下滑,个人猜测可能是兑现了部分高收益债券后新购入债券收益率拉低资产收益率所致。

资产分析:

2024年三季报显示,总资产34.07万亿,同比去年同期增长7.25%。其中贷款总额20.9万亿,同比去年同期增长8.51%。总负债31.2万亿同比去年增速7.29%。其中存款总额23.71万亿,同比增速4.5%。更多的数据请参考表3:

表3

中国银行的规模增速算是中规中矩,存款增速略低。虽然,中行没有公布存款明细,但是估计大概率也是对公存款增长不及预期。不过国有大行存款占比足够高,可以适当增加同业负债。

不良分析:

根据2024年三季报披露,不良贷款总额2700.37亿比中报的2612.67亿元增加了87.7亿,不良贷款率1.26%比中报的1.24%上升了0.02个百分点,不良贷款拨备覆盖率198.86%比中报的201.69%下降了2.83个百分点。由此可以推算出贷款减值准备余额为5369.96亿比中报的5269.57亿增加了100.39亿。

根据2024年中报披露,我们可以计算出贷款减值损失占信用减值损失的占比,进而推测出第三季中国银行的贷款减值损失为302.85亿。根据中报披露的收回已核销贷款推测3季度收回已核销贷款40亿。所以,我们可以估算出第三季中国银行核销贷款=302.85+40-100.39=242.46亿。结合不良贷款增加了87.7亿,可以知道新生成不良的下限为330.16亿。这一数值高于上半年新生成不良下限的季度均值233亿。

充足率分析:

中国银行三季报披露的核充率为12.23%比中报的12.03%上升了20bps。如果和去年三季报的11.41%相比上升了82bps。中国版巴三对于资本充足率的增益还是比较明显的。

点评:

中国银行2024年三季报营收保持了正增长,其中主要的贡献来自于其他非息收入的高增长。中行充分利用今年债市的牛市氛围,将高收益的债券和衍生品获利了结,增加了其他非利息收入。

中行的资产质量在第三季度出现了一定波动,新生成不良出现环比反弹。信用减值计提力度充分,风险处置力度较强,确保了中行的不良率,不良覆盖率等指标基本稳定。

核心一级资本充足率受益于中国版巴三协议,环比和同比都保持了不错的涨幅。核充率12.23%高于国内系统重要性银行的要求,资本金比较充裕。