来源:雪球App,作者: 打新必读,(https://xueqiu.com/1896346964/312663633)

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$红四方(SH603395)$

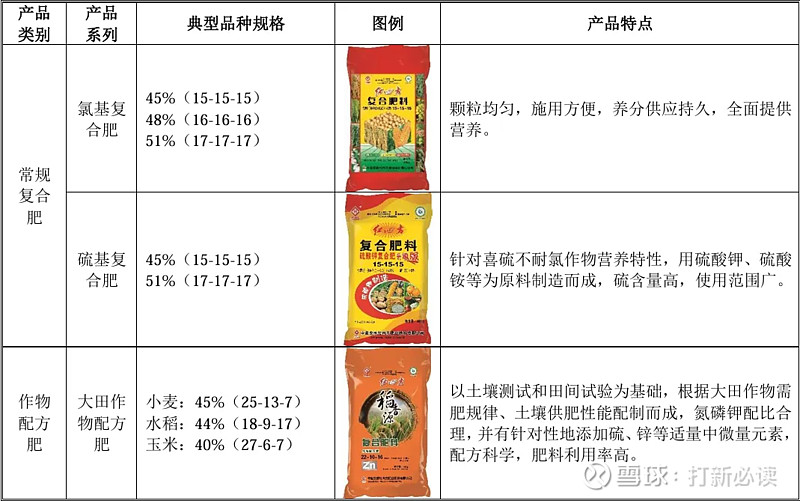

红四方(603395):公司隶属于中盐集团,是专业从事复合肥和氮肥产品研发、生产、销售和服 务的化肥生产企业,为中盐集团农肥业务板块的运营主体。

公司已形成以复合肥产品为主,并向上游氮肥产业延伸的完整的研发、生产、销售和农化服务体系,产品主要包括常规复合肥料、各种作物配方肥、新型特种肥料、氮肥等多个系列数百个品种规格。

基本财务数据:

公司2021-2023年分别实现营业收入30.54亿元/41.70亿元/38.99亿元,增长率依次为13.90%/36.56%/-6.49%;实现归母净利润1.11元/1.19亿元/1.58亿元,增长率依次为-7.59%/7.64%/32.77%。最新报告期,公司 2024年1-9月实现营业收入 26.66 亿元、同比减少=11.41%,实现归母净利润1.12 亿元、同比减少 15.88%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计2024全年实现营业收入 383,088.24万元至 387,990.24万元,同比变动-1.76%至-0.50%;预计归属于母公司股东的净利润为16,421.27 万元至 16,955.78万元,同比增长 3.70%至7.08%;预计扣除非经常性损益后的归属于母公司股东的净利润为 15,188.35万元至 15,722.86 万元,同比增长 1.08%至 4.64%。

公司亮点

1、公司隶属国资委下属央企中盐集团,依托实控人的平台资源优势及自身的经营积累,公司复合肥产销量位居行业前列。

2、公司持续丰富产品结构,2019年通过业务重组向上游单质氮肥尿素延伸,目前又拟通过募投项目向新型增效专用肥料及钾肥拓展。

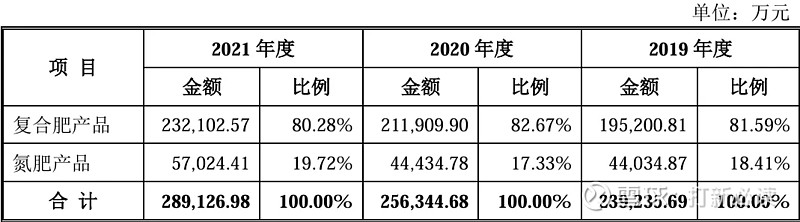

主营业务收入的主要构成

2023年,公司主营收入按产品类型可分为两大板块,分别为复合肥产品(32.79 亿元,84.85%)氮肥产品(5.86 亿元、15.15%)。根据最新的 2024年1-6月数据,公司来自复合肥产品的收入在总营收中已占据 88%以上的份额,为公司的核心产品。其中,伴随着新业务的顺利开拓,新型特种肥料的份额正逐步抬升、由2021年的10.54%提升至2024H1的19.44%。

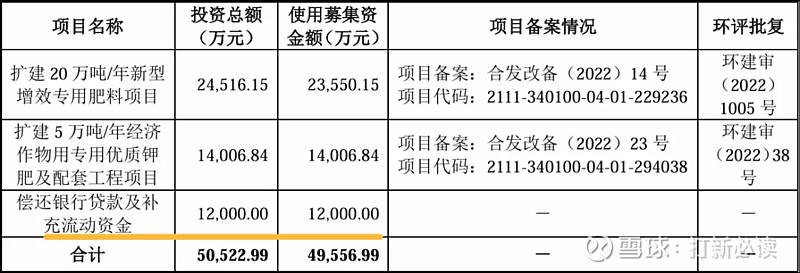

本此拟募资用途:本次拟募集资金4.96亿,其中2.36亿投入扩建20万吨/年新型 增效专用肥料项目,1.4亿投入扩建5万吨/年经济 作物用专用优质钾 肥及配套工程项目,1.2亿用于补充流动资金 。具体项目如下:

行业可比公司:

新洋丰(000902.SZ)、史丹利(002588.SZ)、云图控股(002539.SZ)、云天化(600096.SH)、司尔特(002538.SZ) 、芭田股份(002170.SZ)、六国化工(600470.SH)

结论:建议申购,后期建议不关注。

低市值,低流通市值,值得申购,必须申购。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。