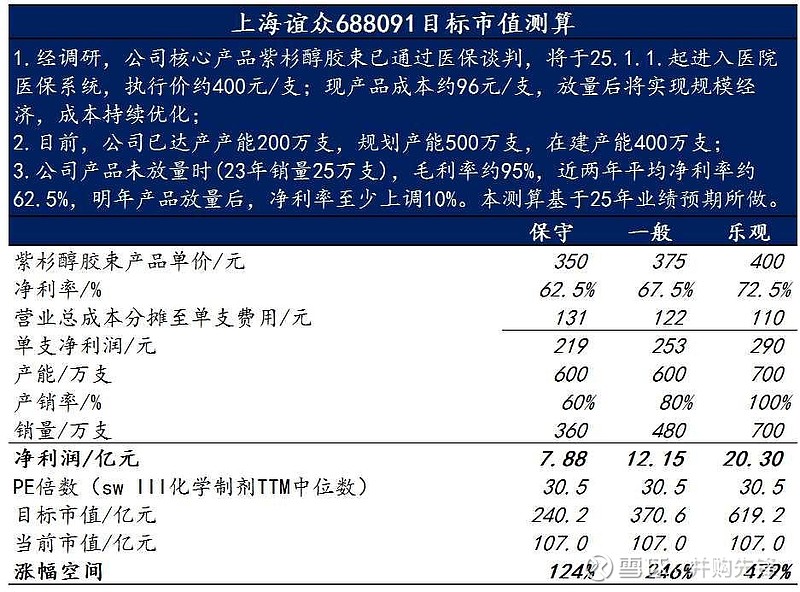

上海谊众(688091)的核心产品紫杉醇胶束,针对肺癌、乳腺癌等高发癌症,技术领先于普通紫杉醇和白蛋白紫杉醇,副作用极小。该产品已通过医保谈判,将于2025年1月1日进入医院医保系统,执行价近400元/支,成本约96元/支,毛利率高达95%。公司目前产能200万支,规划产能500万支,在建产能400万支。预计产品放量后,公司净利润将大幅增长,短期目标市值155亿元,空间55%,中期目标市值460亿元,空间360%。

🌱 **核心产品紫杉醇胶束技术领先,应用广泛:**紫杉醇胶束针对肺癌、乳腺癌等高发癌症,已被列入中华医学会肺癌临床诊疗指南,较普通紫杉醇和白蛋白紫杉醇技术更先进,适应症更广,副作用更小,体现了产品的核心竞争力。

💰 **产品即将进入医保,大幅提升市场空间:**上海谊众的紫杉醇胶束已通过医保谈判,将于2025年1月1日进入医院医保系统,执行价近400元/支,成本约96元/支,毛利率高达95%。进入医保后,产品可覆盖更多患者群体,大幅提升市场销售空间。

📈 **产能扩张,未来业绩增长可期:**公司目前产能200万支,规划产能500万支,在建产能400万支。随着产能的逐步释放,预计未来几年产品销量将大幅增长,带动公司业绩快速增长。

🚀 **短期目标市值155亿元,中期目标市值460亿元:**根据现有产能和未来产能扩张情况,预计公司明年净利润将大幅提升,给予30.5倍PE估值,短期目标市值155亿元,空间55%;中期目标市值460亿元,空间360%。

来源:雪球App,作者: 并购先锋,(https://xueqiu.com/6922028549/312713018)

【强烈推荐】价值新贵上海谊众688091,目标价100元

1.核心产品紫杉醇胶束是化疗关键配合用药。紫杉醇胶束针对肺癌、乳腺癌等高发癌症,22年被列入中华医学会肺癌临床诊疗指南,较普通紫杉醇、白蛋白紫杉醇技术高一代、适应症广、副作用极小。

2.产品将进医保。经最新调研,公司已通过医保谈判,25.1.1起进入医院医保系统,执行价近400元/支,成本约96元/支。历史毛利率95%,产品未放量时(23年销量25万支),近两年平均净利率逾62.5%。目前,公司已达产产能200万支,规划产能500万支,在建产能400万支。

3.中期空间看300%、短期100%。公司明年产品放量后,净利率至少上调10%,销售价保守按350元/支执行。仅按现有产能200万支测算,则净利润约200*(350-96)=50800万元。给予30.5x pe(sw III化学制剂PE TTM中值),则短期目标市值155亿,空间55%。明年,在建产能400万只达产,则净利润约(200+400)*(350-96)=152400万元。给予30.5x pe,则目标市值460亿,空间360%。短中期我们给予目标市值200亿元,空间近100%。

风险提示:销量不及预期,医药采购形势变动。

$上海谊众(SH688091)$