来源:雪球App,作者: 左庶子,(https://xueqiu.com/1143179207/312642742)

很多人理解滴滴的撮合算法,抖音的推荐算法,但对广告撮合了解比较少。笔者早期有过DMP平台(广告数据管理平台)建设的短暂经历,对广告的程序化撮合(RTB)有所理解。同时跟踪蓝色光标较久,也写过几篇文章,有兴趣的朋友可以参考“蓝色光标的AI逻辑”。

1,广告的RTB模式及广告营销AI的三个方向

长尾小游戏开发商希望精准投放,于是程序化竞拍就诞生了。一方是成百万的广告需求的长尾型小游戏app,另一方是成亿的广告供应的小型游戏app玩家。中间就是广告撮合RTB平台。广告撮合平台的最大竞争壁垒就是规模效应,一旦过了盈亏平衡点,后面利润释放就呈现加速状态。另一个就是算法,核心是用户画像和推荐算法,这和我们传统意义的AI理解略有不同,技术范畴属于机器学习领域。再一个就是高并发平台的稳定性。

第一个方向就是程序化撮合(RTB),严格意义它属于互联网范畴,运用了大数据的用户画像和推荐算法,典型代表就是Applovin和汇量科技。

第二个方向就是基于端到端的广告效果提升(ROAS),从投流设计->投流策略->效果数据抓取与分析->持续调优。以前这种过程可能是割裂的,部分步骤用到了程序化工具,部分步骤是手工的。这正是AI的强项,机器学习/神经网络能让这种ROAS模型逐渐回归到最优效果。典型代表就是HubSpot,国内主要是易点天下。

第三个方向就是行业垂类模型,为同行广告营销小公司赋能,为上游广告主的文案设计的赋能,下游广告媒体的展现赋能(例如:数字人主播)。蓝色光标目前主攻这个方向。

2,AppLovin的股价暴涨原因解析

首先我们要弄明白AppLovin缘何一年左右时间涨了30倍,2022/12/28是AppLovin历史最低值,大概31亿美元的市值,当年的营收28.17亿美元,差不多1倍的P/S。2021/11/11是AppLovin历史最高市值为389亿美元(本次行情启动之前),当年的营收为27.93亿,接近15倍的P/S。本次行情最高市值接近1000亿美元,接近22倍的P/S。

也就是说,AppLovin自2021年上市以来暴跌至1/10市值,然后又暴涨了30倍。我个人的一个推测:广告的程序化交易平台的价值开始并不被广泛认可,属于一种通用的互联网广告技术。另外叠加IPO因素,抽屉协议让战投解套,所以股价先高走后再暴跌。

第二阶段AppLovin暴涨30倍,我查阅了部分资料,认为还是AI催化了AppLovin的预期,有如超微电脑。AppLovin业务由传统游戏领域RTB模式拓展至非游ROAS的业务,而这恰好是AI的优势发挥场景。也就是说:AppLovin借助AI技术切入到HutSpot领域。

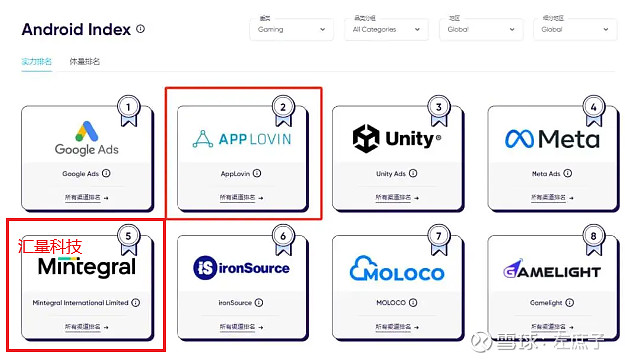

3,汇量科技为什么能成功?

汇量科技的RTB能力达到一个什么样的市场地位呢?可以说,国内第一,全球前五吧。下面是AppsFlyer 2024年上半年一个排名单项指标,确实很惊艳。

那么汇量科技为什么能取得这样的成就?

关于人:CTO朱小强,清华大学毕业,阿里巴巴展示广告技术负责人,并且兼任 AI 算法平台负责人。创始人段威,浙江大学毕业,华为及UC工作经历,UC手机浏览器在移动互联网早期非常著名,当时段威负责UC的海外市场的营销工作。

关于方向:在2013年前后这个节点,国内几乎所有的广告营销公司都选择作广告代理这个商业模式,包括蓝色光标,它们大部分享受了移动互联网崛起的红利。为什么唯独汇量选择了广告技术这个方向?可能还是与创始人的两段经历有关。

4,汇量科技的估值

估值是一门艺术,由于汇量科技的江湖地位及业务形态像极了AppLovin,这里汇量科技的估值参照AppLovin。先看汇量科技的兜底估值是多少?前面讲了AppLovin的历史最低估值是1倍P/S,按照24年营收估算,大概兜底估值在80亿。

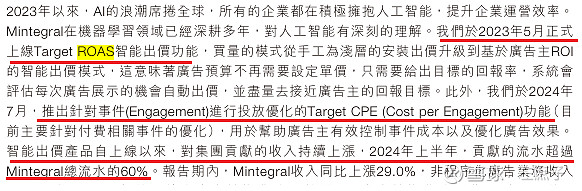

上限在哪?取决于汇量科技基于ROAS的AI化进展如何?看2024年半年报的描述:

应该说,基于AI的ROAS已经在路上了,这块逻辑可以对标AppLovin。这么讲,汇量科技的P/S也能达到AppLovin历史峰值22倍?当然这样未免刻舟求剑了!

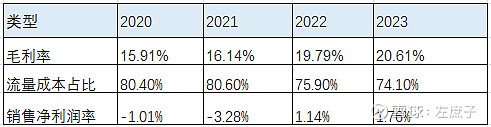

6,关于汇量科技的净利润

财务上成本主要由流量成本及服务器成本构成,规模越大,买量成本会有效降低,按DAU衡量的SDK触达率会越高,这样广告营收增长会高于用户增长数。我们看近四年的趋势:

也就是说,汇量科技在2022年撮合平台就达到了盈亏平衡点,这个财务指标的平滑改善的丝滑程度要高于AppLovin,我们看到AppLvin的净利润率波动很大,原因是什么?

7,投资建议

A1:广告营销领域是一个AI落地的极好场景,未来两个方向:基于AI的ROAS模型,基于AI的垂类模型。并且广告营销领域的三个方向呈现相互渗透的趋势,AppLovin/HubSpot的业务相似度会提升,同时竞争也会加剧。

A2:AppLovin因基于AI驱动的ROAS模式的预期,估值得到极大的提升。汇量科技无论从市场地位还有业务形态都是AppLovin的完美翻板。估值上理应得到一定程度的修复。

A3:蓝色光标主业是广告代理模式,目前AI化方向主要是广告营销垂类模型,24年AI类营收预计在10亿左右。易点天下是CPA模式,应该来讲,最具有AI重构ROAS的基因了。