来源:雪球App,作者: 诺依曼Feng,(https://xueqiu.com/3179670287/312567494)

ETF是在场内的交易的指数基金,当你买入ETF份额时,ETF会根据指数成分股的权重比例买入股票,以达到完全复制标的指数的目的,确保基金的走势能够紧密跟踪指数。

但是当ETF跟踪的指数成分股的数目过于庞大时,完全复制指数可能会大大增加交易成本并会引发流动性问题。所以,跟踪成分股庞大的指数基金,往往采用抽样(优化)复制的方法来复制标的指数。

抽样(优化)复制标的指数的操作过程大致如下:首先将指数成分股进行分类,然后从各类中选出具有代表性的股票,并根据其在指数中的比重进行加权。

相较于紧密跟踪的完全复制法,抽样(优化)复制法短期可能会扩大ETF指数的跟踪偏离度;但各基金对指数偏离度都有硬性规定,会通过交易主动进行校正。

ETF是采用完全复制法,还是采用抽样(优化)复制法,由各基金公司在基金合同中规定。

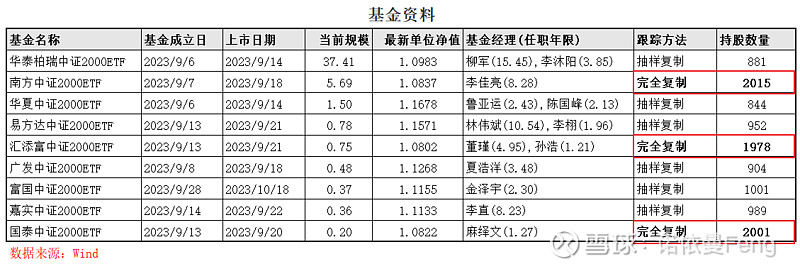

一、中证2000ETF:多数采用“抽样复制”

中证2000ETF跟踪的中证2000指数有多达2000只成分股,成分股数目庞大。但是各基金公司在实际操作中,有的基金公司采用抽样(优化)复制法,也有的公司采用完全复制法。

目前中证2000ETF共有14只,其中包括4只增强策略ETF。2023年9月份首批9只中证2000ETF中,有3只基金采用完全复制法、6只基金采用抽样(优化)复制法。

如何判断ETF采用哪种跟踪方法?

最准确的方法就是看《基金合同》。在《基金合同》的“基金的投资”章节对基金的投资策略有明确的规定。比如华泰柏瑞中证2000ETF在《基金合同》中规定“本基金主要采用最优化抽样复制标的指数。最优化抽样依托量化投资平台, 利用长期稳定的风险模型,使用“跟踪误差最小化”的最优化方式创建目标组合, 从而实现对标的指数的紧密跟踪。在正常市场情况下,本基金力争做到日均跟踪 偏离度的绝对值不超过 0.2%,年化跟踪误差不超过 2%。如因标的指数编制规则 调整或其他因素导致跟踪偏离度和跟踪误差超过上述范围,基金管理人应采取合 理措施避免跟踪偏离度、跟踪误差进一步扩大。 ”

一种简单的判断方式就是看基金的“全部持股数量”。如果持股数量接近指数成分股,就是完全复制法,如果持股数量只是成分股数量的一部分(一般在10%-50%之间),就是抽样复制法。

如上表所示,6只采用抽样复制法的中证2000ETF持股数量在844-1001区间,也就是42%-50%区间。在采用抽样复制法的基金中持股比例算是比较高的,这可能源于中证2000指数推出时间较短,基金经理对该指数的研究还不够透彻;随着时间的推移,持股数量(比例)应该呈下降趋势。

第三种判断方式就是对比基金的“前十大重仓股”。如果基金的前十大重仓股和权重与指数的前十大重仓股和权重比较接近,则可以判断是完全复制法;如果前十大重仓股和权重与指数差异较大,则为抽样复制。

(下节有中证2000ETF示例)

另外,增强策略的ETF基本上全部采用抽样复制,持股比例也更低。

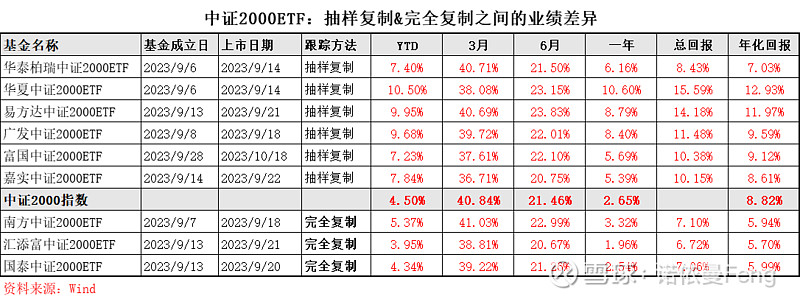

二、不同的跟踪方式,导致各家中证2000ETF之间的业绩差异较大

9只中证2000ETF均成立于2023年9月至今一年有余。从近、短期业绩表现看,差异还是比较大的,投资者在选择该买谁家的2000ETF时需要根据自己的投资目标和喜好先做个比较,然后再决策。

1、采用抽样复制法的中证2000ETF业绩回报明显高于完全复制法,但跟踪偏股也高

如下表。

与中证2000指数同期业绩相比,三只采用完全复制法的基金与指数的业绩偏度较小,业绩相差不大;但是六只采用抽样复制法的基金与指数的业绩偏离度较大,且均为正偏离,也就是业绩高于指数。

比如华夏中证2000ETF今年来净值增长率高达10.50%、易方达中证2000ETF和广发中证2000ETF今年来的业绩回报也分别达到了9.95%和9.68%,与中证2000指数4.50%的涨幅相比竟然高了一倍以上。

从投资者的角度看,投资者当然愿意能够获得更高的投资回报;但是从ETF基金的规定看,指数基金对跟踪的业绩偏离度还是有约束要求的。

指数基金一般都将将“跟踪偏离度和跟踪误差最小化”作为“投资目标”。但这显然不是投资者的目标。

华夏中证2000ETF的《基金合同》里也是这么写的:

“紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。本基金力争日均跟踪偏离度的绝对值不超过 0.2%,年跟踪误差不超过2%”。

而从华夏中证2000ETF的实际操作看,基金迎合了投资者的需求。

2、正常情况下,基金对跟踪指数应该有正向偏离

ETF基金跟踪的是价格指数,也就是不复权的指数,不包括成分股的分红。而ETF基金净值的走势包括了所持股份的分红和期间产生的费用在内。

理论上,假如ETF基金能100%复制所跟踪的指数,并且分红所得大于各项费用,那么ETF的偏离度应该是正向的,即业绩好于指数。

华夏中证2000ETF在2024年中期报告中给出了基金产生偏离的原因:

“与业绩比较基准产生偏离的主要原因为成份股分红、日常运作费用、指数结构调整、申购赎回等产生的差异。”

第一个因素是“成分股分红”,带来正向偏离。

中证2000指数当前(11月12日)股息率1.06%;若完全复制指数,可认为会给ETF带来1.06%的增幅;

第二个因素是“日常运作费用”,带来负向偏离。

日常运作费用一般指基金的管理费和托管费。9只基金的托管费均为0.1%,8只基金的管理费均为0.5%(易方达为0.15%)

易方达收取低于其它ETF基金0.35%的管理费,可以认为是比其它基金能直接带来0.35%的净收益。

第三个因素“申购/赎回的成本”,带来负向偏离。

基金的申购赎回都会使基金发生买入和卖出股票的行为,从而产生股票交易费用,增加基金的成本。

第四个因素“指数结构调整”,可能带来双向偏离。

基金公司习惯上将“抽样”说成是“优化”或者“最优化”。成功的“以少博多”选出来的成分股意味着将行业(或类别)中有代表性的股票选了出来,理论上应该是更优质的股票。

如果中证2000ETF的各项费用(成本)加起来的费率不高于1%(股息率1.06%),理论上就应该有正向偏离。

若基金的跟踪偏离度(跟踪误差)持续为正,即使在规定的范围内(低于年化2%),拉长时间看,(计算复利)也会给投资者带来不菲的超额收益;反之,若持续跑输跟踪指数,则会给投资者带来不小的损失。

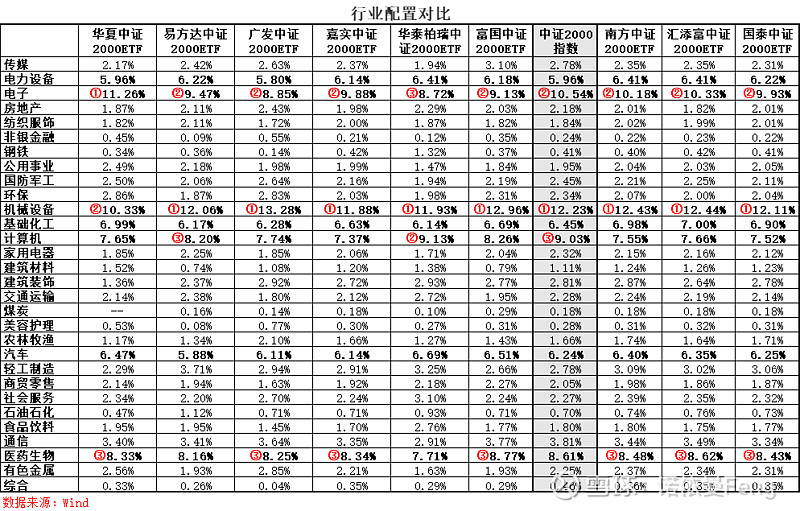

三、9只中证2000ETF的行业配置和重仓股对比

基金的业绩,主要来自于基金投资组合的配置结构和水平。ETF也是如此,采用“抽样复制”的ETF尤其如此。

1、行业配置对比

如下表。

整体上看,9只ETF的申万一级行业配置与中证2000指数相差不大,配置比例在5%以上的7大行业相同,配置比例有所差异。

除华夏外,均配置了30个行业;除华夏外,第一大行业均为机械设备;除华夏和华泰柏瑞外,第二大行业均为电子;第三大行业配置差别较大:中证2000指数的第三大行业为计算机,只有易方达第三大行业为计算机,华泰柏瑞第三大行业为电子,其余7只ETF的第三大行业均为医药生物。而医药生物为中证2000指数的第四大。

华夏中证2000ETF的前三大行业配置为电子、机械设备、医药生物,并且在煤炭行业没有配置。

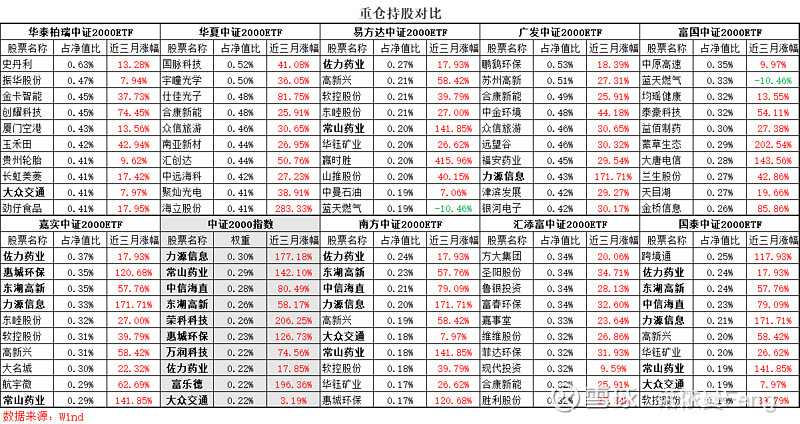

2、前十大重仓股对比

由于ETF持股较多,前十大重仓股集中度较低。与中证2000指数的前十大重仓股相比:

采用完全复制法的南方中证2000ETF和国泰中证2000ETF均有6只股票相同,而同样采取完全复制法的汇添富中证2000ETF前十大重仓竟无一相同。

采用抽样复制法的嘉实中证2000ETF有5只股票相同、易方达中证2000ETF有2只相同、华泰柏瑞中证2000ETF和广发中证2000ETF均有1只相同;华夏中证2000ETF和富国中证2000ETF无一相同。

四、总结

1、所跟踪指数成分股数量过于庞大时(大于1000只),ETF基金(也包括其它被动指数基金)多采用抽样(优化)复制法跟踪指数。

2、采用抽样(优化)复制法跟踪指数的ETF,跟踪偏离度可能会加大。

3、跟踪偏离度(跟踪误差)产生的原因:成份股分红、日常运作费用、指数结构调整、申购赎回等产生的差异。

4、首批9只跟踪中证2000指数的ETF,有6只采用抽样复制法、3只采用完全复制法。

5、采用抽样复制法的6只中证2000ETF今年以来和近一年的净值增长率普遍高于采用完全复制法的3只ETF。

业绩表现较好的三只基金:华夏中证2000ETF、易方达中证2000ETF、广发中证2000ETF,与跟踪指数相比有非常大的超额收益。

华夏中证2000ETF业绩最好、易方达中证2000ETF费用最低。

6、跟踪同一指数的ETF业绩回报率差异较大,投资之前应仔细对比和分析。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、数据来源:Wind、雪球)

@雪球创作者中心 @今日话题 @ETF星推官 #雪球星计划公募达人# #雪球创作者中心# $中证2000(CSI932000)$ $中证2000ETF华夏(SH562660)$ $中证2000指数ETF(SZ159532)$