来源:雪球App,作者: 摸索fhy,(https://xueqiu.com/2466842102/312590207)

"牛市买券商"这在我们A股市场成为了一种谚语,得到了广大投资者的认可,只要行情一来,大盘连着走强几天,券商股就会有表现,明显的会有资金流入,如果行情持续性不强,指数走弱,券商就会慢慢的回落,券商股对行情非常敏感,弹性也非常强,很受一些投资者青睐。在金融三剑客中,按规模来说,银行第一,保险第二,券商第三。按估值高低来说,券商估值最高,保险次之,银行最低。按业绩稳定性来说,也是银行第一,保险次之,券商最差,如果牛市来了,业绩与股市行情敏感度来说,券商第一,保险第二,银行最后。对于长期持有者来说,对投资者的回报则是银行第一,保险第二,券商第三。但牛市如果真正来了,券商股还是会有一番表现的,特别是牛市初期,不管业绩改善了多少,先把券商股抢到手再说,我们可以看一下,2024年9月底,10月初,好多券商股都是连续几天涨停,表现最明显的东方财富,短短几天就是股价翻倍,可看看东财2024年3季报,业绩同比还是负增长的,前3季度净利润分别为19.54亿,21.02亿,19.86亿,并没有明显的差异,其他传统券商由于自营盘收益大增,反而第3季度改善了不少。可涨幅确远不如东财。这还是有历史记忆在里面,2005-2007年那一轮牛市,中信证券涨的最多,2014-2015年那一轮杠杆牛,东财的涨幅最大,所以这次眼看着牛市要来,投资者去追捧东财也就非常正常了。可现在东财的规模已经上来了,规模及业绩再大幅度/超预期增长也不现实,最终还是要靠业绩及分红说话的。

我对证券股的投资也是比较早的,2005-2007年刚入市,在牛市中后期买了一些中信证券,最后把在其他行业赚的钱还给了市场一部分,受到了一个教训,到牛市末期,市场上对中信证券一片看好,什么八方来财,什么要收购美国贝尔斯登等等,没有什么经验的我还在幻想中信证券的发财梦,而股价大幅下跌了50%以上才割肉离场,随后其股价在此基础上又下跌了30-40%才到底。2014-2015年,我也是主要持仓银行,保险,券商主要持有广发,华泰,由于是底部持有,在其股价上涨一倍左右时抛出了事,后来随着行情深入,券商股还有一些涨幅,但到了后来,大都又跌下来了,2020-2021年,感觉行情要起来了,又买入了一些券商股,可几年下来,还是赔钱出来了事。总结下来,在证券行业上面,整体没有赚到什么钱,或者赚的很少,真正赚钱的还是长期持有银行股获得的,所以现在我绝大部分资金就配置在银行股身上,券商股只有交易价值,把握好了,短期内能获得很好的收益,牛市来了,也是一个不错的机会,只是不要恋战。

证券行业毕竟是一个朝阳行业,也是一个非常重要的行业,毕竟今后我们的财富要更多的通过持有股权体现,其规模只会越来越大,重要性越来越强,部分券商在国家的推动下也会越来越强。如果在熊市中部分证券股的股息率能达到4%左右,则就具有长期投资价值,那时长期持有,采取持股守息,等待过激的策略就会成为现实,我们慢慢跟踪,慢慢等吧。持续跟踪头部券商财报也就成为必要,现在行情也要起来了,券商的2024年3季报也公布了,汇总总结一下,有个大概的印象,市场如果给机会,就再拿出一点资金去投资一下,争取获得一点收益。

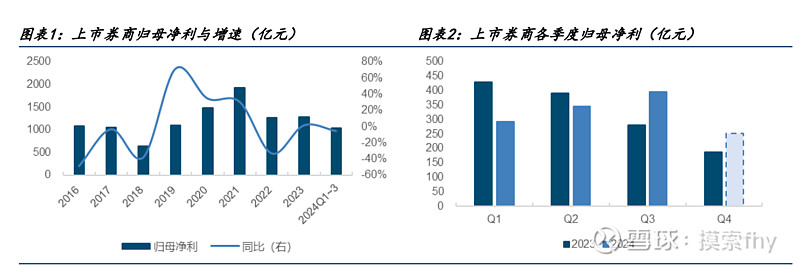

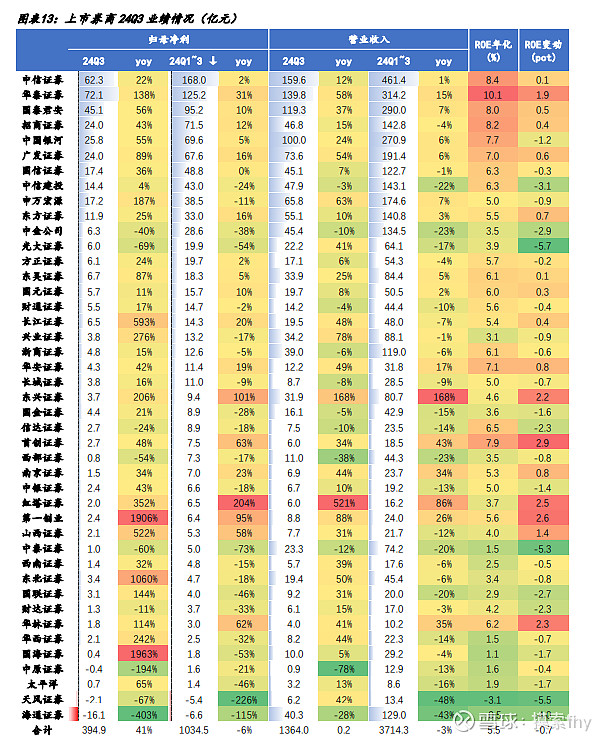

43 家上市券商 2024 年前三季度营业收入合计 3714 亿元,同比-3%,归母净利合计 1034亿元,同比-6%。其中 Q3 单季营业收入合计 1364 亿元,同比+21%,归母净利合计 395 亿元,同比+41%。上市券商整体年化 roe5.5%,环比+0.4pct,较 2023 年 roe 高 0.1pct。由于 24Q4 利润低基数效应明显,叠加 9 月末以来 A 股行情和交投明显转暖,我们预计券商板块 2024 全年业绩大概率实现正增长。

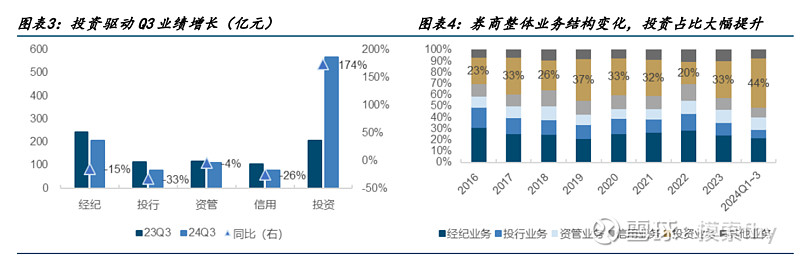

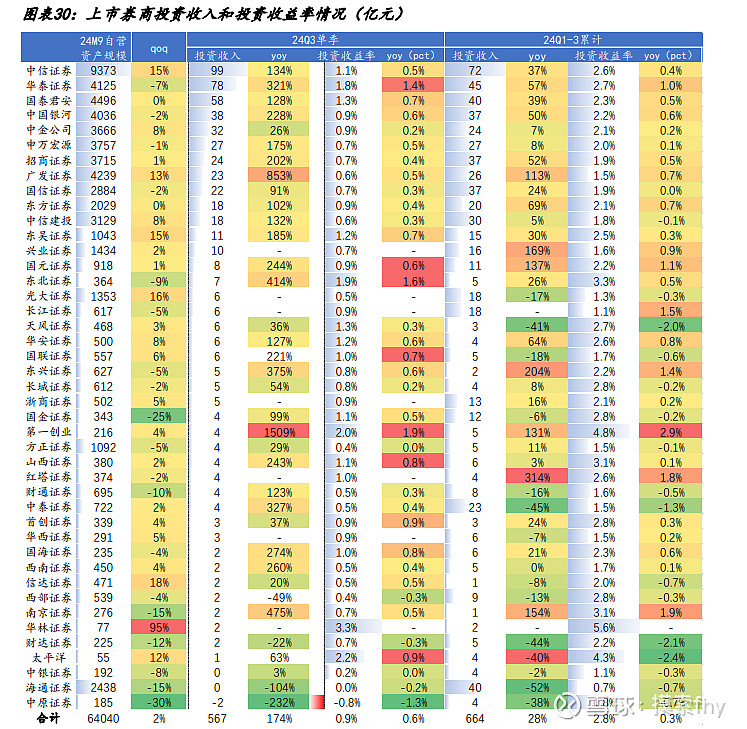

受益行情向好,上市券商投资业务大幅提振,Q3 单季合计实现投资收入 567 亿元,同比+174%,占营收比重达到 42%,以调整后的营收(营收-其他业务成本)作为分母测算,投资业务的真实收入贡献超过 50%。Q3 其他业务均不同程度下降,资管业务相对韧性更足,主要系固收类和指数产品规模增长抵消主动权益产品和管理费率的下滑,经纪、投行和利息收入受 Q3 一二级市场活跃度下降,收入依然承压,Q3 经纪/资管/投行/利息净收入同比增速分别为-15%/-4%/-33%/-26%。从前三季度累计增速看,券商业绩主要靠投资驱动,前三季度上市券商合计手续费类业务收入 1220 亿元,同比-17%;资金类业务收入合计 1563 亿元,同比+14%,其中投资业务1317 亿元,同比+28%。

靠行情上涨,投资业务收入大增,也是一次性收益,随着指数越来越高,股价越到高位,投资收益越难增长,如果行情下来了,投资收益又会减少,因为我们A股市场长期牛短熊长的特性,如果仅仅看到投资收益的增长就准备长期投资券商股,则可能面临着持续性不强的窘境。对于不同的券商来说,自营能力的高低也非常关键。

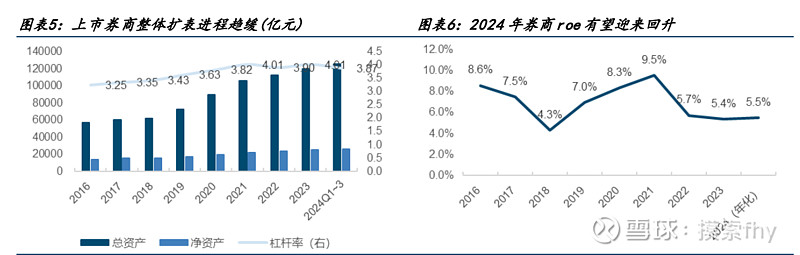

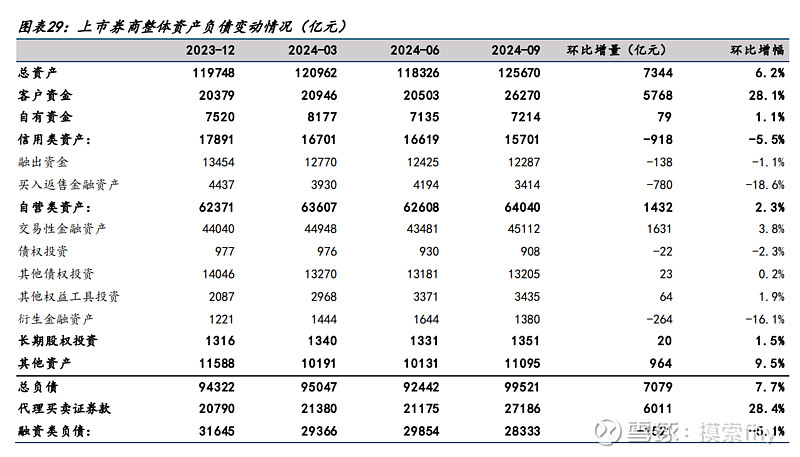

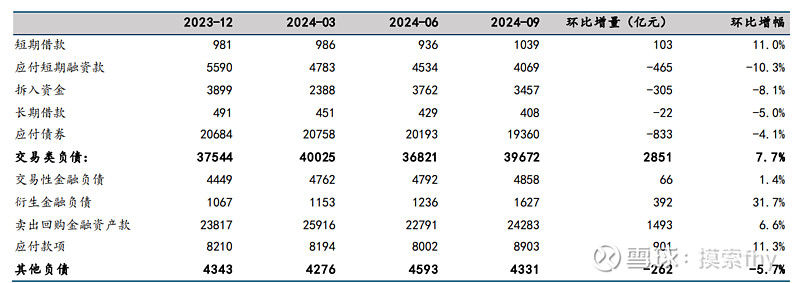

总资产增长主要来自客户保证金。截至三季末,上市券商合计总资产、净资产分别达 12.6、2.6 万亿元,环比上季末分别+6.2%、+1.0%,资产增量主要来自市场回暖带来的经纪业务客户保证金的增加,客户保证金(客户资金+客户备付金)较上季末增长 5768 亿元(+28%),贡献总资产增量的 80%。剔除客户保证金的杠杆率由上年末 4.0 倍降至三季末的 3.9 倍。近三年上市券商总资产年均增长约 6%,较 2019-2021 年均 20%的增速,整体扩表进程明显趋缓,一方面,券商场外衍生品等高风险业务受严监管影响,客需驱动的权益资产规模难增,同时两融、股票质押等信用业务受行情和监管影响规模下滑,2022 年以来行业杠杆率基本维持在 4 倍上下,另一方面,监管要求券商提高资金使用效率、集约化展业,券商较难再继续靠频繁再融资扩充资本金,未来或主要依靠股东增资、同业并购来增强资本实力。09/20 风控指标新规落地,新规降低股票投资风险资本占用,鼓励价值投资、做市业务,同时扶优限劣导向加强,对于连续三年券商分类评级 A 类 AA 级券商,风控指标优化力度最大。10 月初央行创设的 SFISF 落地,允许券商权益自营业务加杠杆,SFISF 操作细则对券商通过 SFISF 持有证券的风控指标计算做了针对性优化调整,券商有望在做市、高股息等方向上加杠杆提高投资回报率。我们认为风控指标的优化调整有助于优质头部券商拓宽资本空间,券商杠杆率或将进一步提升,助推 roe 向上。

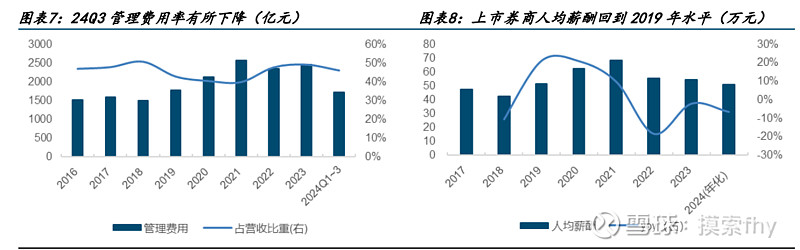

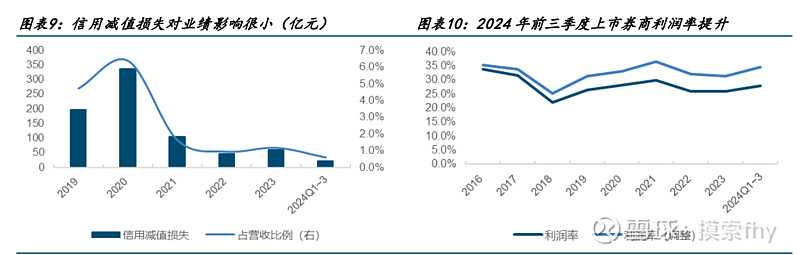

24Q3 上市券商管理费用合计 607 亿元,同比+3.6%,增速低于营收,前三季度管理费用1721 亿元,同比-4.7%,占营收比重较 2023 年下降 3pct 至 46%,其中员工薪酬合计 1143亿元,同比-7.4%,占营收比重较 2023 年下降 2pct 至 31%,2022 年以来上市券商人均薪酬降幅明显,今年前三季度同比-8.3%,在我印象中,牛市来了,从业人员的绩效提升的也比较高,也会吃掉一部分利润。券商降本增效带来行业利润率提升,今年前三季度行业利润率由 2023 年的 26%提升至 28%,若剔除部分券商大宗商品销售等利润率极薄的非证券主营业务影响,今年前三季度行业利润率达到 35%,处于近年来较高水平。

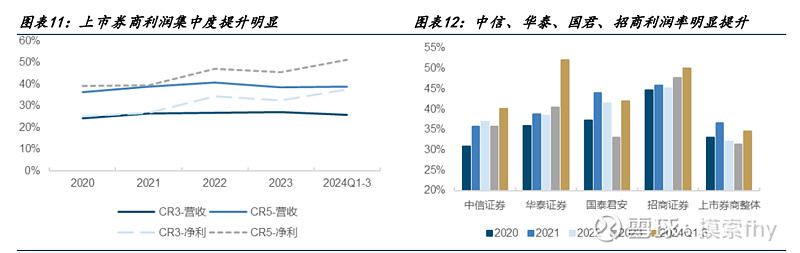

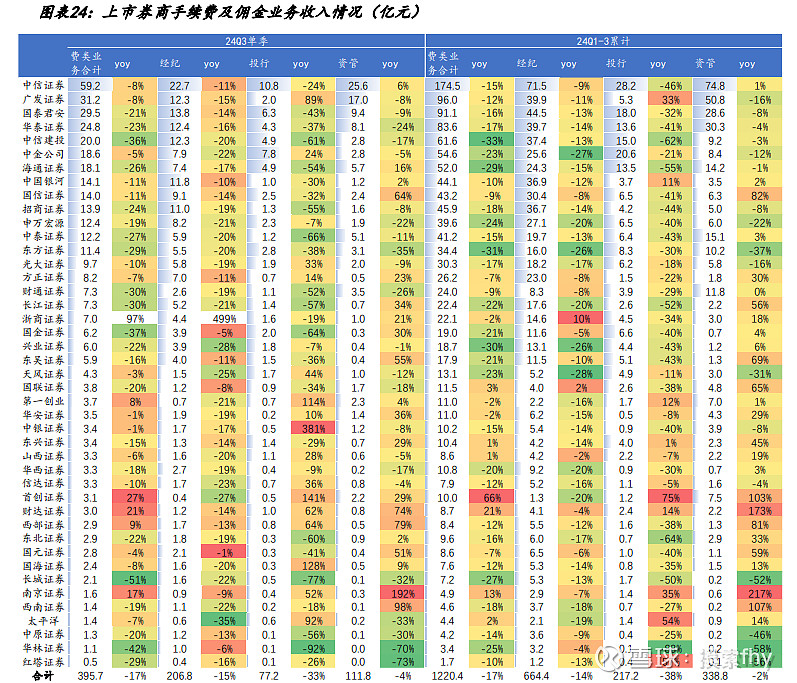

今年以来头部券商业绩增速明显好于行业,以净资产排序,今年前三季度头部前三、前五、前十名券商合计归母净利增速分别达到 12.2%/0.3%/-1.4%,均高于上市券商整体增速(-5.9%)。拉长时间维度,从集中度趋势来看,以上市券商作为总体,2020 年以来,归母净利 CR3、CR5 显著提升,2024 年前三季度 CR3、CR5 分别达到 38%、51%,较 2020 年提高 13、12pct,头部券商市场份额提升明显,top5 家上市券商分走券商板块一半利润。究其原因,相较利润集中度的提升(2020-2024 年 CR3:25%→38%),营业收入集中度提升并不显著(2020-2024 年 CR3:24%→26%),这意味着头部券商业绩市场份额的提升或主要通过支出端的改善带来的利润率的提升,我们认为这或许是由于头部券商的平台溢价能力强,在降本增效上相对中小券商受到人力成本方面的掣肘较小。个股盈利表现上,头部券商前三季度利润增速悉数转正,且 Q3 单季取得较高业绩增速,中信证券、华泰证券、国泰君安前三季度分别实现归母净利 168、125、95 亿元,占据行业前三(华泰证券 Q3 因出售海外子公司获得一次性收入,实际前三季度扣非净利 63 亿元)。从业绩增速看,红塔证券、东兴证券、第一创业前三季度利润增速排名行业前三,分别达到+204%、+101%、+95%。从盈利能力看,前三季度 roe(年化)排名前三的分别是华泰证券、中信证券和招商证券,分别达到 10.1%、8.4%和 8.2%,扣非口径的 roe(年化)排名前三的分别是中信证券、首创证券和招商证券,分别达到 8.0%、7.9%、7.7%。

下面我们对券商股前3季度的业务进行一下拆解分析:

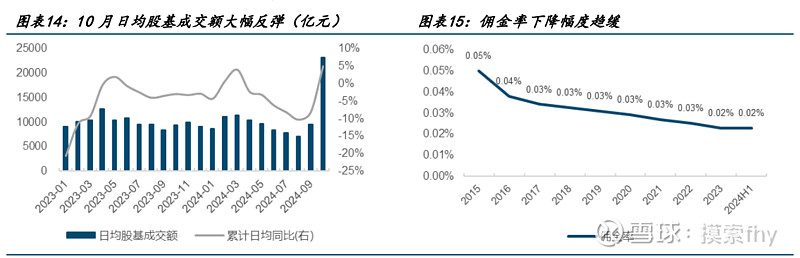

1)经纪:今年前三季度日均股基成交额同比下降 8.1%,9 月底以来市场情绪高涨,交投活跃度显著提振,10 月日均股基成交额达到 2.3 万亿元,年内累计成交额同比增速迅速回正,达到+4.9%。上市券商前三季度合计经纪收入 664 亿元,同比-14%,Q3 单季经纪收入 207 亿元,同比-15%,系交易量下滑叠加佣金率走低影响。假设 11 月、12 月日均股基成交额 1.3 万亿,那么全年股基成交额将同比+10.2%,佣金率下滑幅度预计在-10%以内,全年经纪业务收入有望正增。

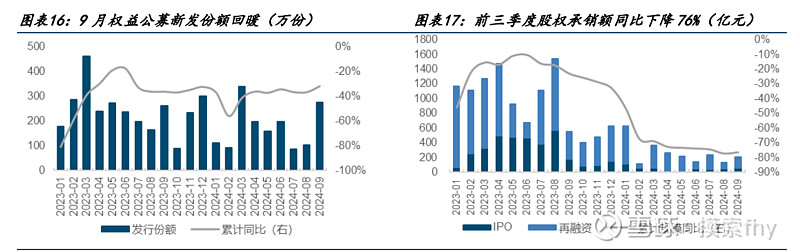

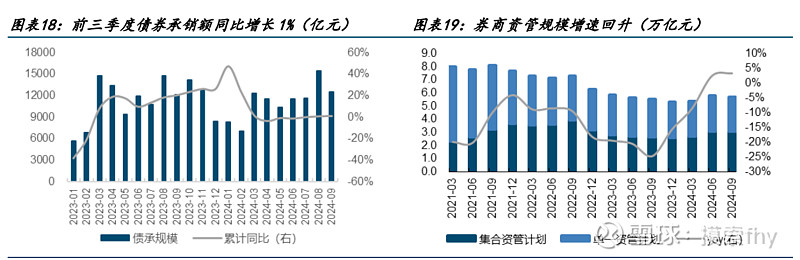

2)投行:受 IPO 严监管影响,今年前三季度券商 IPO 承销额仅 479 亿元,同比-85%,再融资 1838 亿元,同比-72%,合计股权承销额同比-76%,债券承销规模与上年同期基本持平,今年前三季度累计承销额 10.1 万亿元,同比+1.1%。上市券商前三季度合计投行收入217 亿元,同比-38%,Q3 单季投行收入 77 亿元,同比-33%,Q4 投行业务存在一定低基数效应,预计全年投行业务收入增速较三季报有所改善。

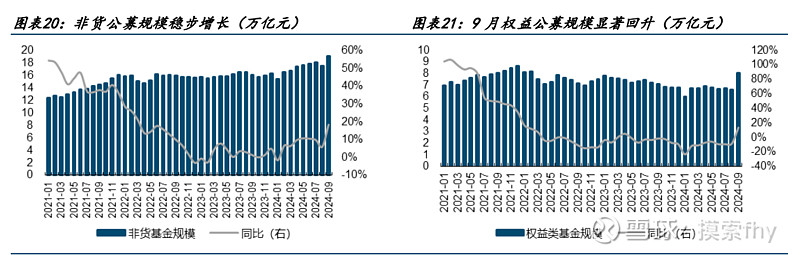

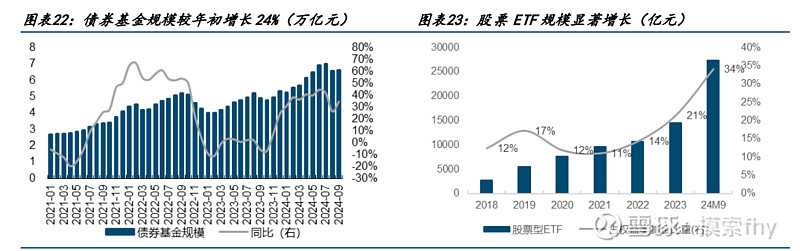

3)资管:年初以来券商资管业务受到来自权益产品净值下降和主动权益产品管理费下调的双重压力,但依靠固收产品和指数产品规模的显著增长,资管业务相较其他费类业务韧性更强。上市券商前三季度合计资管收入 339 亿元,同比-2%,Q3 单季资管业务收入 112亿元,同比-4%。9 月下旬以来,权益类产品规模在净值修复下快速提升。截至 24M9,券商资管规模达到 5.7 万亿元,较年初+7%,非货公募规模 19 万亿元,较年初+16%,其中权益类基金规模自 22 年 3 月后再次回到 8 万亿规模,较年初+18%。具体个股方面,中信证券领先优势明显,前三季度中信证券、广发证券、国泰君安在手续费和佣金收入上排名前三,分别 175/96/91 亿元,同比-15%/-12%/-16%。从业务增速上看,首创证券、财达证券和南京证券收入增速靠前,同比分别+66%、+21%、+13%,主要驱动来自资管业务,三家券商资管业务收入同比分别+103%、173%和 217%,其中首创证券资管业务特色鲜明,手续费收入 75%来自资管业务。

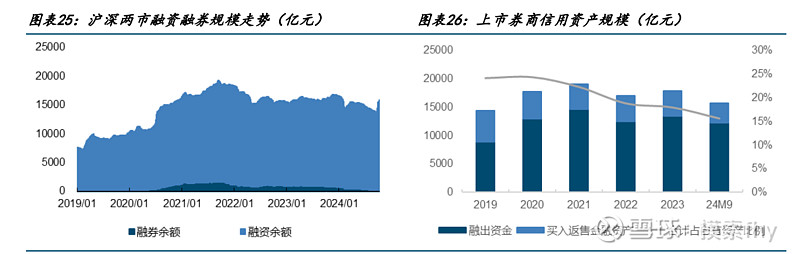

4)信用业务:截至 9 月末,全市场两融余额 1.44 万亿元,环比上季末-2.7%,其中融资/融券余额分别较上季末-1.3%/-69.9%。1-9 月日均两融余额 1.49 万亿元,同比-6.0%。上市券商信用资产规模持续延续下降趋势,融出资金、买入返售金额资产较上季末减少-1.1%、-18.6%,前三季度上市券商合计利息净收入 247 亿元,同比-28%。

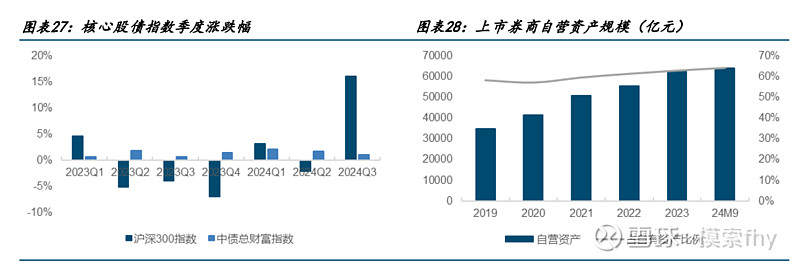

5)投资业务:投资业务收入大幅提升主要来自自营规模增长和投资收益率的提升。截至 9 月末,上市券商合计自营资产 6.4 万亿元,环比+2.3%,同比+5.8%。其中交易性金融资产/债权投资/其他债权投资/其他权益工具投资/衍生金融资产分别较上季度+1632/-22/+23/+64/-264 亿元,变动主要集中在交易性金融资产,券商持续增配固收投资趋势有所减弱。具体券商来看,中信证券、广发证券、中金公司三季度增配自营资产规模最大,分别达到 1233 亿元、482 亿元、264 亿元。

股债行情向好,自营投资收益率显著提升。Q3 单季主要股债指数涨幅较大,沪深 300 指数Q3单季涨幅16.1%(去年同期-4%),中债总财富指数Q3单季涨幅1.1%(去年同期0.6%)。Q3 券商板块整体投资收益率 0.9%,前三季度投资收益率 2.8%,同比分别+0.6pct、+0.3pct。个股表现看,第一创业、红塔证券前三季度投资收益率提升幅度明显。

政策积极转向+流动性改善驱动,券商是核心受益板块。政策积极转向应对经济下行,资本市场较经济基本面更快反应,券商相对其他行业的基本面改善的确定性更强,市场行情向好叠加业绩低基数,全年业绩增速有望实现正增长。展望 25 年,央行创设互换便利和股票回购增持再贷款两项工具向股市定向注入流动性,有望提高市场的稳定性,并构筑坚实市场底部,国内货币政策在美元连续降息背景下或进一步宽松,将持续提振股市活跃度,若后续政策力度进一步加大,经济基本面改善得到确认,股市有望进一步上行,利好券商板块估值和业绩双提升。要买券商股的,要抓住机会早一点下手,千万不能等到指数及券商的估值股价大幅上涨了再去追涨,那将会让自己为牛市买单。

下面我具体说一下我跟踪的几家券商股2024年3季报具体情况:

1.中信证券,券商股的绝对龙头,每次牛市来了表现都不错,2012年以来,业绩表现最好的是2015年,当年净利润为198亿元,每股收益1.71元/股,ROE为16.63%,其余大部分年份都在10%以下,而其分配最好的是2023-2024年度,有2次分配,2023年为10派4.75元+2024年中期10派2.40元,加在一起计算股息率达到2%以上,吸引力也是不大的。

2024年前3季度营收为461.42亿,同比+0.73%,其中1,2,3季度分别为137.55亿元,164.28亿元,159.59亿元,差异并不大。净利润为167.99亿,同比+2.35%,其中1,2,3季度分别为49.59亿,56.11亿,62.29亿,逐季度增长,还不错,第3季度自营收益大增是主因。

2024年11月12日收盘价为33.93元,今年以来涨幅+70.82%,PE(动)25.01,PB1.93,股息率1.40%,股价已经处于历史新高附近(复权),估值并不便宜,暂不考虑介入。

2.华泰证券,也是券商股的龙头之一,每次牛市来了表现也不错,2012年以来,业绩表现最好的是2021年,当年净利润为133.46亿元,每股收益1.47元/股,ROE为9.84%,其余大部分年份都在10%以下,而其分配最好的是2023-2024年度,有2次分配,2023年为10派4.3元+2024年中期10派1.5元,加在一起计算股息率达到3%,吸引力开始有一点。

2024年前3季度营收为314.24亿,同比+15.41%,其中1,2,3季度分别为61.05亿元,113.36亿元,139.83亿元,差异并不大。净利润为125.21亿,同比+30.63%,其中1,2,3季度分别为22.91亿,30.20亿,72.10亿,逐季度增长,还不错,第3季度净利润大增主要是处置子公司收益61.50元所致,扣除该非经常性收益后,净利润仅为10.60亿元,这一点需要注意。

2024年11月12日收盘价为19.42元,今年以来涨幅+45.28%,PE(动)11.18,PB1.10,股息率2.99%,股价还未创出历史新高。估值并不贵,会长期跟踪,可能会择机逢低买一点。

3.广发证券,也是券商股的龙头之一,每次牛市来了表现也不错,2012年以来,业绩表现最好的是2015年,当年净利润为132.01亿元,每股收益1.87元/股,ROE为21.14%,其余大部分年份都在10%左右,感觉这几年有点走下坡路中间受到过证监会的处罚,而其分配最好的是2015年10派8元,2023-2024年度,有2次分配,2023年为10派3元+2024年中期10派1元,加在一起计算股息率达到1.7%,吸引力不高。

2024年前3季度营收为191.37亿,同比+6.24%,其中1,2,3季度分别为49.49亿元,68.29亿元,73.59亿元,逐季度增加。净利润为67.64亿,同比+16.43%,其中1,2,3季度分别为15.38亿,28.24亿,24.02亿,3季度环比还有所下滑。

2024年11月12日收盘价为17.55元,今年以来涨幅+25.91%,PE(动)16.86,PB1.13,股息率1.71%,股价还未创出历史新高。其控股子公司广发基金占比54.53%,参股易方达基金占比22.65%,牛市到来也会增加不少收益,过去其自营盘也是挺厉害的,估值并不贵,会长期跟踪,也可能会择机逢低买一点。

4.东方财富,互联网券商股的绝对龙头,每次牛市来了表现都在前列,估值一直不便宜,股息率则是非常低i,市场常常把他当作高成长的互联网券商对待。2012年以来,业绩表现最好的是2021年,当年净利润为85.53亿元,每股收益0.69元/股,ROE为22.11%,其余大部分年份都在10-15%之间,而其分配非常差,过去大都以送转股为主。股本从2010年上市的1.40亿股变成了现在的157.86亿股,股本扩大了100多倍,长期持有者也收获了很高的收益。有着高速成长的光环,所以现在仍然受到投资者的追捧也就非常正常了,这些买入者看中的根本不是分到手里面的三瓜两枣,而是看中的其未来的成长潜力。

2024年前3季度营收73.04亿,增速为-26.84亿,其中1,2,3季度分别为24.56亿,24.89亿,23.59亿,差别并不大,净利润为60.42亿元,-2.69%,1,2,3季度分别为19.54亿,21.02亿,19.86亿,第3季度也没有随大盘走强而增长。

2024年11月12日收盘价为28.18元,今年以来涨幅+101.35%,PE(动)55.42,PB5.79,股息率0.14%,股价已经创出历史新高。东方财富网也是我喜欢的财经网站,天天基金网也是有大量的客户,牛市到来也会增加不少收益,2021年时也曾买过他,始终感觉估值比较贵,不久就把他卖了,还是理解不透他的经营模式,估值非常贵,会长期跟踪,暂时不会考虑买入。

5.国泰君安,也算是券商股的龙头之一,整体表现不如以上几家。2012年以来,业绩表现最好的是2015年,当年净利润为157亿元,每股收益2.21元/股,ROE为23.65%,其余大部分年份都在10%左右,这几年做的还不错,业绩比较稳定,而对股东分配相对来说比较大方一些,股息率在券商股里面是比较高的。

2024年前3季度营收为290.01亿,同比+7.29%,其中1,2,3季度分别为79.83亿元,90.87亿元,119.31亿元,逐季度增加不少,趋势不错。净利润为95.23亿,同比+10.38%,其中1,2,3季度分别为20.50亿,25.07亿,44.78亿,3季度环比还有所较大增长,主要是投资收益增加所致。

2024年11月12日收盘价为20.48元,今年以来涨幅+42.74%,PE(动)17.76,PB1.20,股息率2.69%,股价已经创出近几年新高。主要原因有与海通证券重组的题材。我对重组股理解的不深,我主要从估值,内在价值去考虑所选标的,自身又没有这方面的信息优势,一般把握不住重组机会,也就不去参与了,刨去重组因素,国泰君安的估值也不贵,牛市到来也会增加不少收益,会长期跟踪,有便宜机会时也可能会逢低买一点。

以上几个券商股部分还有H股,估值比A股便宜30-50%,按股权思维去考虑,买H股更有安全边际,但A股具有流动性溢价,短期持有或波段操作的话,还是买A股更合适。

说明一下,帖子里面的一些数据,图表使用了一些国金证券研究团队写的证券行业研报,里面都是行业及各标的公司财报里面的数据,特此感谢!

我现在还没有持有以上证券股,主要原因就是手里拿着的都是银行股,偏重于估值,股息率,对行情,波段操作等把握不准,能力不足,明知道牛市来了券商股会有表现,仍没有部分切换,现在大部分券商已经上涨不少了,第一波已经过去,去追高更不可能,那就错过就错过吧,今后看行情的演变才做处理,如果牛市真正来了,其估值股价下来一些,确定性强的话,也会配置一点的,市场不给机会就算了,毕竟在我们A股市场生存,控制风险,保存本金是第一位的,追求更高的收益是第二位的。手里拿着的这些成长性银行股年化15%左右的收益还是比较有把握的。

以上观点,仅是我个人的看法,对券商行业周期性把握能力绩差,又屁股决定脑袋之嫌,其它人仅供参考。

@今日话题 @雪球创作者中心 @-翼虎- @太原 @浦发银行发哥 @ericwarn丁宁 $中信证券(SH600030)$ $东方财富(SZ300059)$ $华泰证券(SH601688)$