来源:雪球App,作者: 柳叶刀财经,(https://xueqiu.com/5900568191/312542636)

这2天,双11的数据,各大平台都出来了。

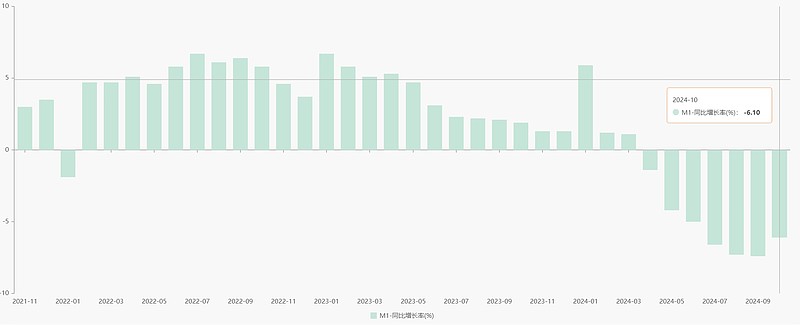

今年可以说,各大平台的数据相对都还是有一些变化的,特别是在我们宏观的财政刺激之下,我们的消费数据很亮眼。我们看最新的M1、M2数据也看到,10月份有了改善,11月份应该也不会差(要等12月份披露)。

增量政策发力见效 10月末M1增速年内首次回升,市场开始变暖了,消费市场当然会率先回暖。

从本次双十一的一些数据也可以看到。根据国务院物流保通保畅工作领导小组办公室监测汇总数据:今年双11前期14天(10月21日-11月3日)的快递数量已经超过去年双11核心周期16天快递揽收数。

电商包裹数量同比去年已经有了不错的提升。

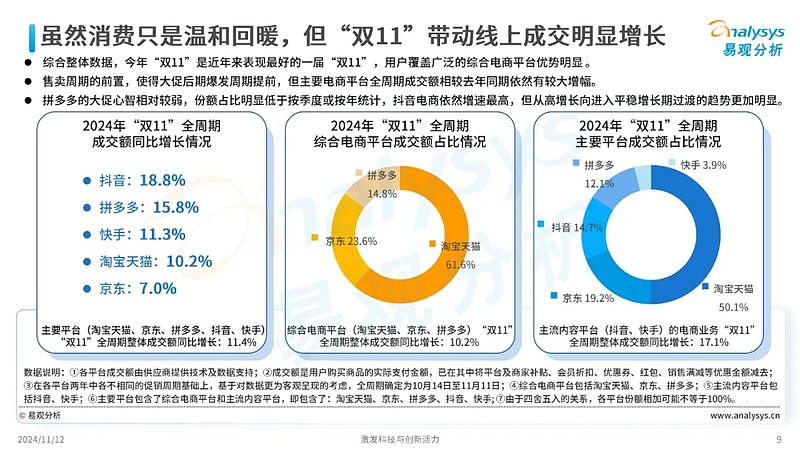

具体到电商平台表现,星图的数据显示,今年双11周期全网交易总额超1.4万亿元 同比增长26.6%。看起来很高,不过细看,这个增速是用去年10月24到11月11日和今年10月14日到11月11日比较,多了10天,由于双11周期变化,参考价值不高。

同一天发布的易观数据,采用了10月24到11月11日周期同比对比,覆盖主要淘宝、京东、抖音、pdd主主要交易周期,全网成交额增速是11.4%,还是比较有说服力的。其中淘宝份额最高50.1%,增速达到10.2%,依然是双11的绝对主角。此外,还有Gangtise投研预估天猫增速15%,淘宝增速8.5%,综合淘宝天猫后,增速也应该相似,看来今年淘系确实回升很明显。

我觉得因为之前的内循环问题,加上消费者回归理性,相对来说会更加关注性价比,这个时候考验各个平台的基础建设能力尤其重要了。特别是同样的条件下,如何优化自己的流量成本以及基础建设成本是各个平台的一个核心竞争力。

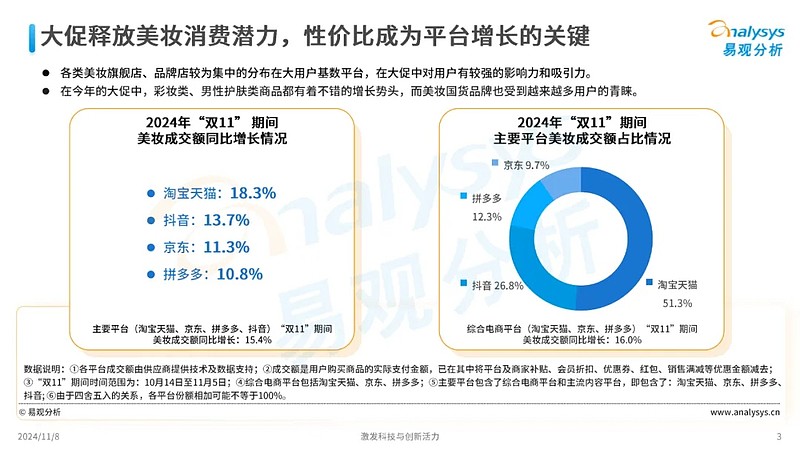

有一些数据也有直观反应,比如我们看下美妆行业。根据易观分析的数据,2024年双11美妆行业同比成交额都是增加的,如下图所示:

从绝对成交额来说,淘宝天猫的份额超过51.3%,是最大的阵容。从相对增幅来说,淘宝天猫的增幅达到了18.3%,也高于抖音以及拼多多。

这里面有2点跟大家分享:

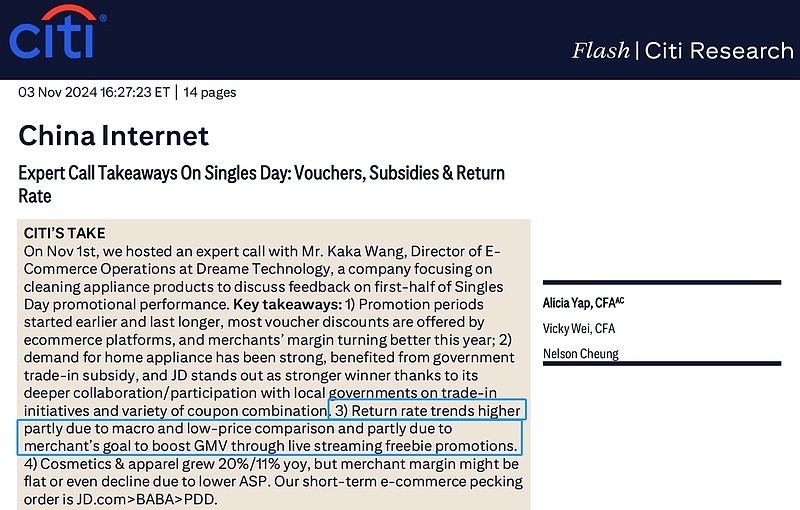

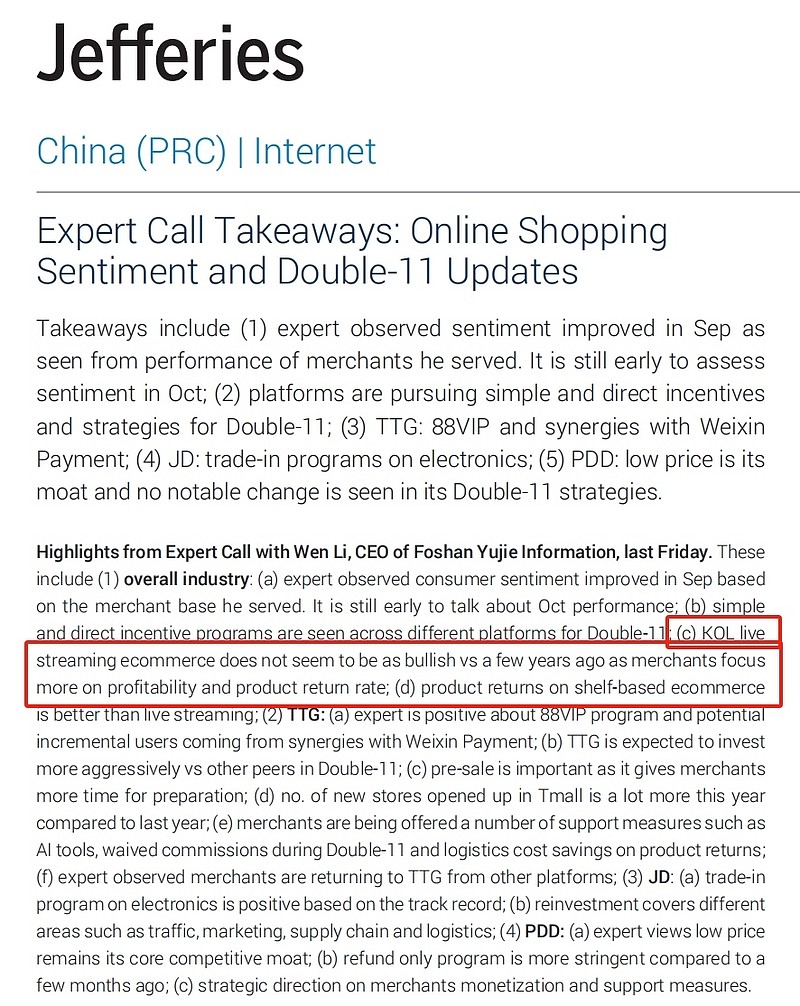

1. 抖音的增幅不及淘宝天猫最主要的原因是:直播电商的商家端的成本高(流量、坑位费、提点费等),使得我们现在看抖音的价格,反而要高于货架电商(淘宝天猫、拼多多),而且本身抖音也有冲动消费、退货率高等问题。在商家更重视利润的情况下,抖音最受到影响。我们看到杰弗瑞、花旗报告也都有提到这点:

我稍作翻译:与几年前相比,KOL直播电子商务似乎不那么乐观,因为商家更关注盈利能力和产品退货率;基于货架的电子商务产品退货比直播更好。

本质上来说,直播电商有冲动消费以及高昂的流量成本,而且用户来到抖音是来娱乐的,并不是来消费的。因此不如纯粹的货架电商平台。

电商的本质是零售,零售的本质是效率。当抖音的流量成本越来越贵的时候,抖音等直播电商也失去了其优势。

而我们的整个消费,现在大环境是回归理性,淘宝天猫等货架电商平台的优势会继续突出。

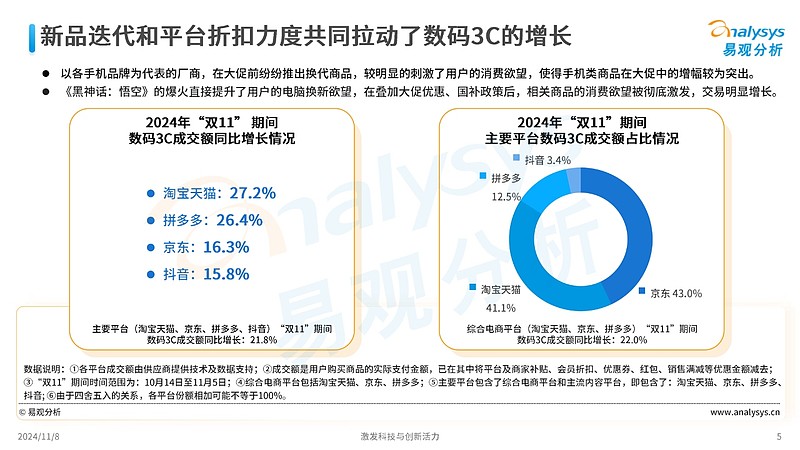

根据易观的分析,在3C领域更是货架电商的成交额增幅全面超越直播电商。淘宝天猫、拼多多都是高于25%。其中淘宝天猫增幅更是达到了27.2%。

2. 平台之间比拼的也是综合能力以及本身的效率解决方案。

目前国内3大货架电商平台,淘宝天猫、京东、拼多多,从这次双11来看,都取得了非常不错的成绩。但我们仔细去看3个平台,还是有一些差异化的。

其中,京东因为本身服务比较重,相对服务的客户比较有限,因此,相对局限。而对比拼多多以及淘宝天猫我们发现,淘宝天猫的优势也逐步在放大,特别是本次淘宝天猫打通了微信支付,以及本身淘宝天猫这次双11的玩法也更加简化,降低了复杂度,使得不少客户回归淘宝天猫。

从成交额增速来看,淘宝天猫在本次双11的多个领域都是排名第一的。特别是美妆、3C产品等等。

未来的国内电商,回归货架电商平台是大趋势,毕竟货架电商在效率、商家服务、消费者服务、供应链体系等各方面都更具有优势。淘宝天猫作为第一梯队,在整个阿里巴巴集团回归淘宝的战略之后,目前更加聚焦,打通微信支付、降低玩法复杂度,回归电商本质都是逐步落地。效果也比较明显,增幅我们也看到了。2024年的阿里巴巴的淘宝天猫集团的财报大概率继续不错。京东、拼多多本身也都不错,但相对来说用户定位还是要区别于淘宝天猫才可以。总之,未来的货架电商平台,在整个我们大的财政刺激的政策之下,我个人还是比较看好前景的。

以上。