来源:雪球App,作者: 间歇性死机,(https://xueqiu.com/4158738980/312609525)

赛狗三季度突然公告要分红了,上次分红还是2019年年报后,这次突然意料之外的分红,难道是张老板首次参加高规格会议且有资格发言,兴奋到无法克制?

张老板您克制点,您的开心都溢出屏幕了!

之前叫赛狗,可能觉得贱命好养活吧。大家都知道赛狗的一个特点,就是无论怎么起伏,这货真的不套人。现在赛狗会分红了,我觉得真是变成一个好宝宝了,以后得多夸,得叫赛宝才行。

分红的赛宝,对散户有什么意义呢?我这里列出几项:

1、公告于天下,赛宝经营基本面产生了翻天覆地的变化。

这点不做赘述,懂的都懂;

2、满足公司增发或者其他系列事项的一些可能的对分红方面做出的硬性要求;

3、回馈股东的姿态——这还只是开胃菜,公司经营好了,张老板一定会给股东更好的回报;

4、突发分红会让更多机构关注到赛宝,让赛宝进入各大研究员的视线。

那么股民之前担心的分红会影响公司再投资等系列问题——拜托,赛宝三季度账上500多亿,有钱花随便花,哪怕今年盈利60亿拿一半出来分红也就是分30亿,问题是销量这样涨,实际四季度账上钱还会越来越多;M8上市很可能又是一头新的现金奶牛,明年的现金流..无法想象啊,这里得有请团长:

最近还看到一些有意思的观点,什么赛力斯负债率都接近90%之类…拜托,赛力斯亏了这么多年,净资产早就消耗不少了,突然两款车热销到爆,压了供应商几百亿货款分批次结算,这种金额巨大的无息负债是天大的好事啊!一方面说明公司产品热销,另一方面拿来理财不香么?人家理想半年报主营亏损,就是靠理财扭亏,真香~

我最近一直给身边朋友、男女网友们安利赛宝:这是个明牌的公司,这是个短期难有上限的公司,这是个进入产品强周期持续可能至少两三年的公司…公司的股价实际上是一直落后于基本面变化,所以机构对公司的关注是不够的。

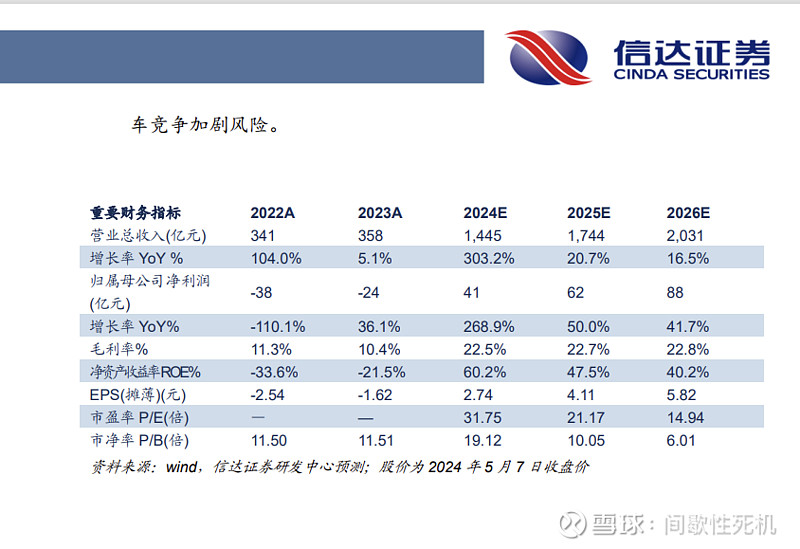

不要觉得机构先知先觉,实际上几个月前的研报拿出来看看?

半年报出来后,一大堆研报,基本观点都是今年50亿上下,明年80亿上下的净利润:

那么半年报出来之前,一季报出来之后呢?

预计今年40亿上下,明年60来亿的净利润。

那么我们再看看一季报之前的研报:

23年年报和24年一季报出来之前,机构认为今年亏损几亿,明年利润不到20亿。

这里引用的都是信达的几份不同时间段的报告,信达是大券商相对有说服力,引用同一个公司也能看到机构对赛力斯判断转变的过程。

从多份纷繁的研报来看,其实机构对赛力斯业绩的转变敏感度是远远不如一直紧跟各种销售数据的草根研究员们的。

世界是一个巨大的草台班子,但同时这个草台班子对赛力斯基本面转变的敏感度不足,也给了我们散户低成本享受戴维斯双击的机会。

即将上市的M8,很有可能是再造一个赛力斯一一这是个知识点,以后要考。

不展开太多了,其实赛狗论坛里各种数据、图片、解析…都比我做得多做得全。

只是挺高兴的,赛宝快要分红给我充电费啦!都赶紧来夸夸赛宝~