来源:雪球App,作者: Forward-Man,(https://xueqiu.com/3238555492/312558818)

本文基于股友分享的241031的电话会议的内容进行整理和提炼分析

1,市场和下游需求角度

广汇认为,进入4季度后,随着天气变冷,煤炭很有可能进入量价提升的阶段;煤炭价格可能有一定提升,按照初略的预测,可能在30元左右;但是从市场结合下游需求来看,因为目前疆外外运的市场还是相对固定,渗透新的市场收到运费等的影响,难度比较大;

由于市场短期内,疆煤外远的增加和市场消纳的局限性限制,因此可能出现阶段性的淤堵,在有限的市场内,短期内会呈现竞争剧烈的情况,因此而言,广汇的煤炭价格,在短期内,可能会维持相对弱势的情况,可能为了夺取一定对市场,可能有价格的调整策略;

从市场流向来看,哈密是疆煤外远的主力,这个是区位优势;准东业有一部分疆煤外远;比如兖矿的新疆能化就在准东;

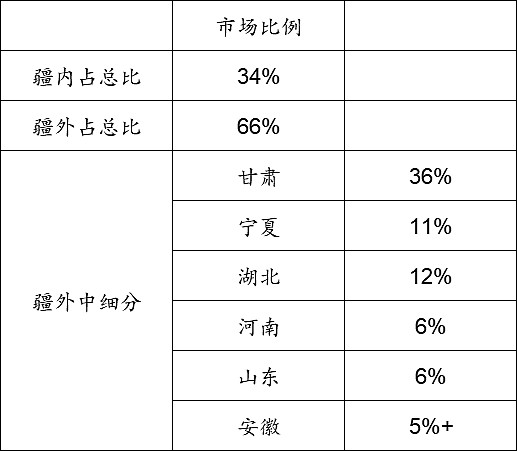

从广汇角度而言,广汇在扩展新的市场领域,如下表

疆煤外运占广汇总煤炭产量比例是66%,在这66%中,还有一部分新的开发的中东部市场,如湖南、湖北、河南、山东、安徽,我估计应该是体质煤,因为普通标煤以下发热量由于价格因素应该很难承担过高的运费;

因为,中东部地区煤矿产能的退出,新疆的煤炭增量是三大核心区域(山西,陕西,蒙西)之外,最有可能性和最大现实的增量来源,按照新疆的规划,新疆区域煤炭产量会很大,那么对广汇而言,从政策上,至少是新疆区域,处于发展的要求,是期望广汇能够扩量的;

而从行业角度而言,蒙西、陕北区域煤炭的市场在未来,可能会被疆煤外运取代部分;我估计应该还是在川渝为核心的西南市场;广汇有煤化工的体质煤,类似于洗选后高发热量的高热量煤,发热量在6000~7000大卡,这部分煤炭可能在一些下游消费市场的中西部地区有一定的特定市场;但是从价格竞争来看,未来一两年内,由于区域市场的竞争(1-9月份疆煤外运达到6380万吨,增幅很大52%,但是市场还是流向传统的西北西南市场,短期内会加大区域市场的供应冲击),可能出于竞争等因素的综合考虑,广汇的煤炭销售价格不会有明显的增长;这个是一个用时间换空间的等待过程;

2,产量角度

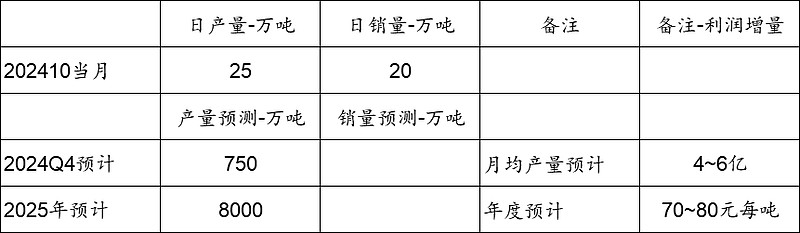

10月开始,随着马朗和白石湖新产量的扩大,每日产量都在25万吨;外销量在20万吨左右,10月销量在599万吨(9月是530万吨);从产销量来看,10月是广汇的爆发性拐点;

从当前数据测算,4季度开始,广汇煤炭产量可以维持在750万吨每月(不确定是否包含自用煤);按照产量预测,2025年,年产量在8000万吨的水平;如下表:

从产量来看,广汇的产量有实现爆发式增长,2023年度,广汇产量在2231万吨;2024年预计在4400万吨左右,2025年,可能在8000万吨左右;

具体来看,白石湖和马朗是广汇的核心煤炭产业,两个矿的情况有所差异,如下表:

白石湖核增厚产能有所扩大,从煤炭价格来看,最近价格相对于上半年有所下降,上半年高峰能到300,现在则是230~255;

成本而言,白石湖目前成本价是158~159,相对于上半年的143有所增加。主要的原始是剥离工作面土石方;估计是扩产要开新工作面或者工作区域带来的新的土石方作业;而这个过程广汇称为1年左右,当这个过程结束后,成本会恢复到150元以下;

从产量来看,三季度白石湖的产量也在提升,从9万吨提高到了15万吨;广汇称白石湖产能会在未来扩产到5000万吨,在当前3500基础上还有1500的增量,这个确实真是令人遐想;

马朗矿目前则是1000万吨的产能,部分数据如下表:

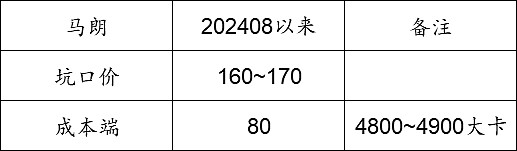

当前马朗的原煤发热量还比较低,在4800~4900大卡,部分时期还有4600大卡的;煤炭的坑口价格较低,在160~170;但是成本也低,在80左右(吐字此时有点含糊,应该没听错);随着进一步的生产,煤炭的发热量会提升,当然,成本也会增加。发热量提高带来的价值增值,要大于成本端上升的幅度;

东部矿区,主要看,新疆能否拿到新的指标。如果新疆能够拿到指标的话,十四五手续就能够搞定,东部矿区未来的产能规划在2000万吨;即使不能再十四五搞定手续,在十五五初期也会解决相关问题;因为东部矿区的投产,也符合了新疆的产业政策和经济需求和地方政策的利益要求;地方政府处理利益考虑,是期望煤炭不单纯开采,还是希望煤炭产业链一体化,因此东部矿区的股权少量转让,可以引入新的投资方在煤化工项目上进入,并且可以有效增快东部矿区的手续审批,对短期内煤炭消纳,产量核增,降低成本(煤化工项目投资引入合作方)都有帮助,这个属于各方利益的一种整合;短期内,疆煤外运还是有点难,就地消纳,可以解决对于市场的冲击问题;配套煤化工,可能会让东部矿区,远期规划产能(核增后)可以达到5000万吨的规模;

东部矿区在十二五期间已经有所开采,十三五由于煤炭政策收紧已经停了,当前已经有一定的基础的开采设施和道路来,一旦手续批准,就可以快速出煤,但是达产肯定就还是需要一定时间;

那么结合几个煤矿来看,未来广汇远期规划产量为:

白石湖:5000万吨(正在推进新的核增)

马朗:4000万吨(已经规划推进核增)

东部矿区:5000万吨(权益产量5000*06=3000)

整体而言,广汇的总的远期产能在1.2亿吨;

新疆要保障的煤炭的需求,是未来唯一一个大的增量区域;23年新疆产量4.57亿吨,规划是2030年要在10亿吨,2035年要在12亿吨。这个产量的增加就主要依赖哈密和准东矿区的发力,因此从政策角度和产业规划角度,广汇煤炭业务的新增和核增,不应该存在什么政策上的阻碍;

新矿井强度投资情况来看,对于新疆的露天矿而言,强度较低,一般1吨300元,那么3000万吨,就是90~100亿,很大比例是工程设备投资,但是当前模式下这部分开采等是外包的,因此这部分投入其实甲方可能是不需要投资的,由服务商投资;同时,在开发过程中,还有工程煤的产出支撑;因此露天矿可以滚动开发,投资大概也就是20~30亿就可以启动;

3,广汇利润变化规律

广汇三季度中的业绩,在7月出现了亏损-1.7亿,8月开始盈利2.7亿,9月直接盈利4.53亿;从数据来看,3季度是广汇业绩的拐点;4季度,广汇预计可以增加4~6亿的利润;

三季度来看,就是广汇业绩的低点和拐点;三季度,作为广汇业绩最低点,吨煤净利润约在50元每吨(售价降低30,成本还挣了10元,开源张绪成说的);实际在51元每吨;

目前,2024年,尤其上半年的煤价一直不咋地,按照这个水平来看,根据广汇财报数据,24年上半年煤炭毛利润在26.22%,这个毛利水平,相对于以前年份而言,已经降低的非常厉害了,23年平均毛利是34%+,22年是44%+,21年是42%+,因此通过毛估估感觉,毛利在25%左右,已经算是广汇比较保守的,能够符合现状的毛利水平了。

如果明年,产量能够达到8000万吨,按照每吨70~80的水平估计,广汇煤炭业务的利润子啊56~64亿;加上煤化工业务,毛利略比煤炭高,规模按照煤炭业务三分之一估算,煤化工毛利可以在18~22亿左右;煤炭产业链整体利润可以达到74~86亿左右的水平;

综合而言,广汇在煤炭产量方面存在爆发性的成长性,加之煤质较好,露天开采成本又低,安全管控难度小,不容易出现事故;区域位置好,在疆煤外送不断提增的趋势下,以及新疆产业政策和煤炭供应格局的改变,广汇具备良好的外部发展条件和环境;因此,广汇的扩量计划实现的难度较低,产量的暴增应该是势在必行,不可阻挡的态势,因此,体现出了一定的投资价值;

OVER

Mark一下;