来源:雪球App,作者: 慧思书房,(https://xueqiu.com/9964106754/312523203)

昨晚收盘后,中教控股发布了一个公告,表示2024年年报(公司年报的截至日期是每年的8月31日)要大幅计提商誉减值,预计2024年净利润将为大幅负增长(大约为-67%):

“基于对本集团截至2024年8月31日止财政年度(“2024财年”)未经审核的综合管理账目的初步审阅,本集团预计将录得净利润约人民币420百万元至人民币590百万元,相比截至2023年8月31日止财政年度(“2023财年”)的淨利润约人民币1,541百万元。

预计净利润的下降主要归因于中华人民共和国四川省和陕西省部分现金产生单位(“CGU”)相关的商誉及无形资产可能发生减值损失。这一调整是基于该等CGU的预期现金流下调,以反映当地当前的市场状况。此外,澳大利亚针对国际学生的潜在政策变化也影响了澳大利亚一个CGU的业务前景,导致其商誉可能出现减值。

初步评估显示,2024财年需计提一次性、非现金的减值损失(扣除递延税项后)约为人民币1,680百万元至人民币1,750百万元。该减值损失(扣除递延税项后)不超过本集团总资产的5%。由于该减值损失属于非现金性质,因此其不会影响本集团的经营利润或现金流。”

同时,公司表示,若排除上述减值影响,公司经调整后的净利润为高个位数正增长,全日制在校生数同比增长5.2%:

“排除上述减值损失后,董事会预计2024财年调整后的非IFRS淨利润 — 经调整外汇收益╱亏损、股份支付、独立学院转设为民办学校的相关费用、校舍建设成本应付款的公允价值变动及商誉及无形资产的减值损失(扣除递延税项后)— 将介乎人民币2,190百万元至人民币2,290百万元之间,较2023财年的调整后非IFRS淨利润约人民币2,077百万元增长约5.4%至10.3%。截至2024年10月,本集团全日制在校生数较上年同期增长约5.2%。”

昨天消息公布前,不知是受港股大盘影响,还是消息走漏,股价下跌不到5%。今天开盘后到现在,股价跌幅接近20%。

如何看待上述消息?下面笔者说说自己的看法,仅供参考。

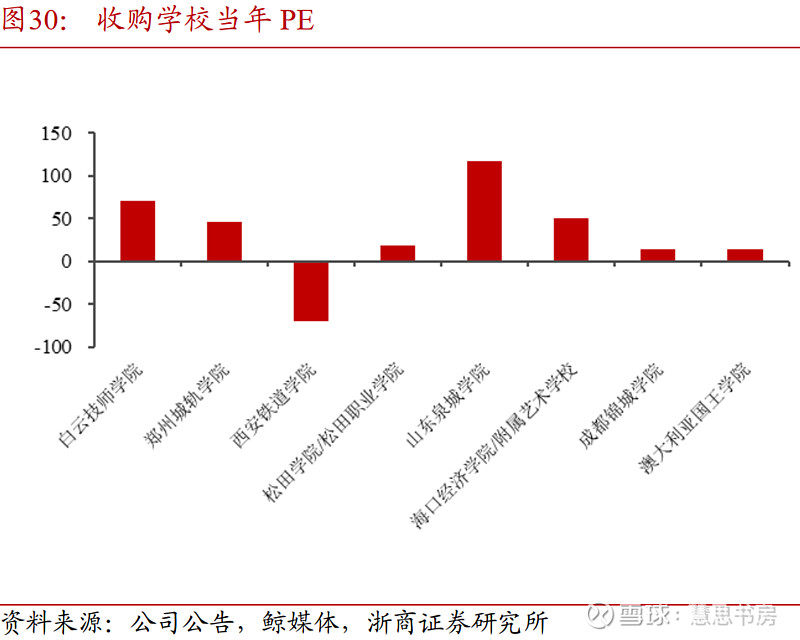

(一)历史收购的估值过高,是商誉减值的主要原因

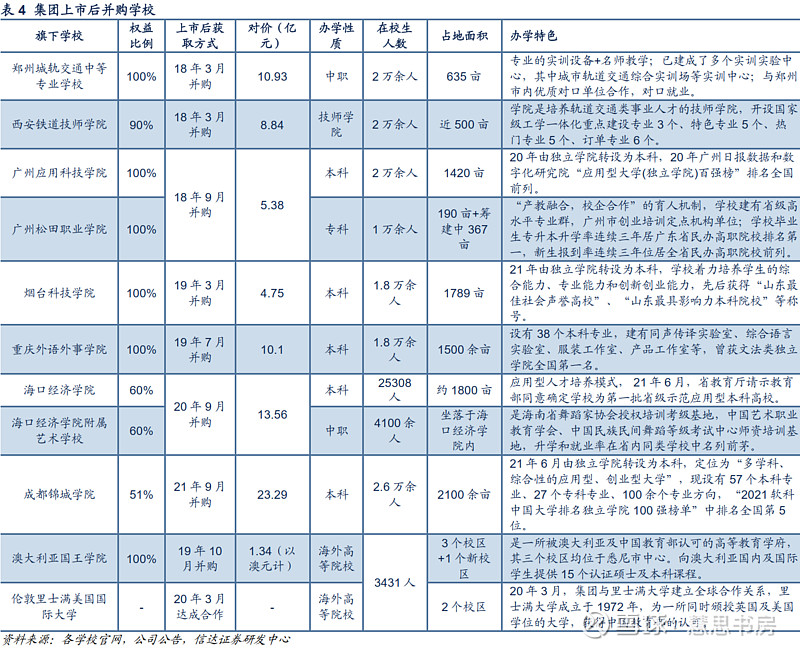

去年公司也计提过一次商誉减值,金额是4.6亿元左右,当时涉及的学校是郑州城轨交通中等专业学校。

今年的金额更大,是16.8-17.5亿元。涉及的学校应该是成都锦城学院、西安铁道技师学院,还有一个不确定的,澳大利亚国王学院,有可能会减值。

从2023年财报的相关描述可以看出,过去对郑州学校的增速预期很高,未来5年的收入复合增速是15.58%,折现率是17.1%。

这种高成长、高回报的预期与当前行业增速放缓的现实形成矛盾,于是公司下调其收入增速,造成了商誉减值:

“一名独立估值师已获委聘进行减值分析。……所採纳的估值方法自本集团于2018年收购该现金产生单位以来并无变动。

使用价值之计算乃基于该现金产生单位预期产生的估计未来现金流量,并采用特定的贴现率计算现值。于2023年8 月31日,所采用的贴现率为17.02%(2022年:17.10%)。

于2023年8月31日,五年预测期后的现金流量使用2%(2022年:2%)的稳定增长率进行预测。于2023年8月31日,未来五年收入的复合年增长率为11.11%(2022年:15.58%)。

估值所採纳的输入数值或关键假设并无重大变动,惟因留意到客户趋势及偏好发生变化而下调预测期内的收入除外。截至2023年8月31日止年度,本公司管理层注意到,尽管疫情相关限制已被解除,年内该现金产生单位的业务亦较去年有所增长,但尚未完全恢复至疫情前水平。本公司管理层亦注意到,该现金产生单位所在地区类似供应商的业务亦较疫情前水平有所减少。

考虑到上述原因,本公司已就减值分析下调该现金产生单位的收入的複合年增长率,导致对商誉及无形资产确认减值亏损。”

同理,之前行业大举扩张的时候,公司收购其它学校的估值也是很高的。所以,笔者猜测,今年商誉减值的原因与去年大致类似。

(二)商誉减值还要持续多久?

成都锦城、西安铁道、澳洲学院的并购对价,合计大约为38.4亿元。其中最大的是成都锦城23亿元,西安铁道不到9亿元,澳洲学院6亿多(汇率按4.71)。

而这次减值一共要计提大约17亿元,减值力度是很大的,估值接近腰斩了。

虽说并购的估值比较贵,但是这么大力度的减值,笔者看着也有点迷糊。

说到商誉,美的收购库卡估值也非常贵,收购到现在,库卡的表现一直不咋地,但是到现在,美的也没有进行商誉减值啊。

而且,西安铁道和澳洲学院抛开不说,笔者查阅了一些成都锦城的评论,录取分数好像相当于二本,在本地的认可度是不错的。锦城学院原来是川大下面的,后来独立学院转设的政策出台后,就都分出来了,不用每年再给川大交一大笔钱。

而且看上面券商的收购PE倍数,成都锦城似乎是20倍的样子,并不高。

如果成都锦城都需要计提这么多商誉减值,笔者不知道中教控股旗下并购的学院哪个不需要计提?应该早晚都要计提吧?!

查了一下2023年年报,公司审计师是德勤 • 关黄陈方会计师行,这家审计师比美的集团的普华永道中天严多了啊。

笔者加了一下尚未计提过减值的学校的并购对价,合计金额不到34亿元。也就是说,剩下的没减值过的学校的收购价格总和,还不到这次三家学校之和。

所以,就算所有收购的学校都要减值,今年也大概率是最大的雷,已经引爆了。

不过,腰斩之后再腰斩,减值之后再减值,那也是有可能的。

(三)如何看待商誉减值?

我们回顾中教控股的历史会知道,行业和公司有一段大跃进的时期,那时候很多民办高教公司在港交所上市,受到资金的热捧,公司用融来的资金大举扩张并购,在当时是一股潮流。因为民办高教行业,有点类似于福寿园所在的民办墓园,靠自身扩张比较困难。

但是随着民办高教行业遇冷,一二级市场倒挂严重,大量并购已经成为历史。

笔者在第一篇分析文章《低估值、高股息,高教龙头——中教控股值得买吗?》网页链接就写过:

笔者把商誉减值写在”缺点“部分,而不是写在”风险“部分。是因为在民办高教股成为”狗不理“的今天才介入的投资者,与之前这些收购没有太大关系。

从现金流估值角度来看,商誉减值是非现金影响,浪费的是过去的钱,不影响未来自由现金流。

它只是告诉我们,管理层过去买东西买贵了,但是钱早都花出去了,现在在账上核销掉而已。核销掉的也不是什么有形的东西,只是账上的一串数字而已。

我对中教控股做自由现金流估值,并没有用很高的增长率,甚至都没有永续增长,十几年后现金流视为0的,给的估值是很保守的。

所以,管理层曾经认为增速很快,现在又认为增速变慢了,跟我有什么关系?我从来没有按照他的增速来算啊。

管理层太蠢要不要减分?减值又减值,是不是欺骗投资者?

我觉得,要求不要高了,当时那种情况下,所有公司都头脑发热,另外上次减值已经隔了一年,这一年宏观经济又不及预期,也可以理解吧。但是公司没有投资者沟通电话,只有电邮,这点建议改进。

可能因为是在狗不理阶段进入的,我从来没有把中教控股看作一家多么优秀完美的公司,从来没有多高的期望。有的朋友过去期望太高,所以才会很失望吧。

(四)对价值投资者的影响

公告透露的经调整后的净利润情况、在校生增长情况还是良好的,都保持了个位数增长。

虽然增速不是很高,但是在当前的宏观情况下,民众收入下降,节约开支,这个业绩算是不错了。说明民众对子女教育支出还是有一定的韧性的。

根据2023年年报,公司分红是按照经调整后的归母净利润来算的,估计2024年分红不受商誉减值的影响:

”作为控股公司,我们宣派及派付股息的能力将取决于我们能否从子公司及(特别是)在中国注册成立的并表附属实体收到充足资金。……

我们的董事会拟于相关股东大会上建议宣派各财政年度所赚取可供分派利润不少于30%的年度股息。……

连同中期股息每股普通股人民币16.38分,股息分派总额相当于截至2023年8月31日止年度本公司拥有人应占经调整净利润的约40%。连同截至2023年8月31日止年度已购回的股份,本公司本年度返还给股东的资本将相当于截至2023年8月31日止年度本公司拥有人应占经调整净利润的约42%。“

虽然公司当前股息率比较高,但是股息支付率只有区区40%,未来提升的空间比较大。

一方面是因为当前还需要做一些资本开支,另一方面是因为尚未完成选营,公司作为非营利性组织,尚不能名正言顺地向香港母公司分红(具体见《中教控股的分红合规性和转营成本》网页链接)。

笔者一直在等待完成选营,这才是我心中的大事。商誉减值对我来说不是大事,也不影响我对公司估值。

真的没有钱了,加了一点点,聊胜于无吧,持仓占比依然是大约5%。

最后,做一下风险提示:分红不及预期,选营进度不及预期,宏观经济不振,行业政策变动。

欢迎点击转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。