来源:雪球App,作者: 价值at风险,(https://xueqiu.com/9769652619/312469165)

中金的报告中有两张图我觉得可以单独放一下。

1、第一波暴涨你可以说外资是踏空了,但调整后再来第二波外资仍然按兵不动(只是被动资金流入),这或许也解释了为什么港股第二波远弱于A股的原因(即便最近南下动不动近百亿乃至200亿,港股也一点没起色)。

2、中金复盘了当年日本的各类救市政策和股市情况,没有什么对比意义,不过可以学习一下历史:

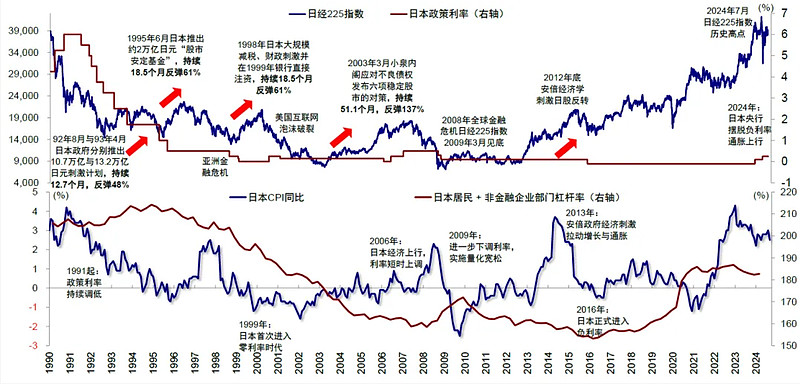

日本股市从1990年高点持续超过20年的回调过程中,也并非一成不变的单边下跌,期间也至少出现过四轮幅度在50%以上、持续时间超过12个月之久的反弹行情。这些反弹行情背后每一次都有政策支持的因素,但均随后再创新低。这也充分说明,政策发力推动市场反弹并不难,但如果不能彻底解决根本问题“对症下药”的话,最终也难以持续。

► 1992-1994年,财政扩张刺激经济。1992年8月,日本政府推出总规模10.7万亿日元的财政刺激计划。1993年4月,政府进一步扩大财政支出推出13.2万亿日元的刺激计划。这一时期财政扩张主要集中在基础设施建设,并将大量公共资金投向偏远地区基建,使这一做法未能实际有效拉动私人部门投资与消费,市场几度反复后再度走弱,并在1995年跌破前期低点;

► 1995-1996年,加大财政刺激并推出平准基金救市。1995年初日本政府协调银行业成立规模约2万亿日元的“股市安定基金”。平准基金的设立旨在直接为股市提供流动性,支撑日本市场止跌反弹。同年9月,日本再次推出总规模高达14.2万亿日元的财政刺激计划,并两次下调日央行基准利率共1.25%至历史低位。这些措施共同推动日经225指数反弹接近55%,持续15个月。但这一时期的经济修复又被1997年国内增加消费税打断,后续亚洲金融危机更使日本经济陷入停滞,市场也再度创下新低;

► 1998-2000年。1997年12月,日本宣布在1998年全国范围内减税2万亿日元,并在1998年4月宣布了当时日本历史上规模最大16.7万亿日元的财政刺激计划。政府更是在1999年首次采取零利率政策并向15家银行直接注资7.45万亿日元,力求恢复市场对日本银行与金融体系的信心。1998-1999年间日本市场迎来了持续超18个月反弹幅度超60%的行情。随着经济出现复苏迹象,日本央行认为通缩担忧可以消除因此在2000年8月将实行了一年半的零利率政策终结,随后互联网泡沫破裂趋势再度反转,不到一年时间日央行被迫再度重启零利率;

► 2003-2006年,政府自2003年提出金融体制改革解决不良债务问题,并于3月发布六项稳定股市对策。这一时期就业人口回升,消费信心水平和消费增速回暖,通胀回升至零附近。企业盈利也有所好转,私人部门信贷与杠杆水平筑底企稳,整体产能利用率也明显回升,市场也自2003年3月起走出了持续时间超过4年,反弹幅度接近140%的行情。不过最终这一行情在2007年下旬全球金融危机到来后出现逆转,日经225持续走弱并在2009年3月到达历史低点7055点。