来源:雪球App,作者: 赛艇队长,(https://xueqiu.com/9743713791/312213209)

今天把中国核电的仓位拉到1%了,慢慢来不着急,先聊聊大的逻辑,详细的内容以后再写。

对于中核我还是处于小学生的水平,有很多大佬比我研究深的多。

这篇只讲大的逻辑,具体的数据放后续的文章里。

全球用电的需求在持续提升,主要是是新能源车、AI等大幅拉动了用电需求,效率最高的肯定是火电,但是在碳中和的大背景下,只能发展清洁能源。其中核电是设备利用小时数最高的,基本上除了检修期,全年无休。

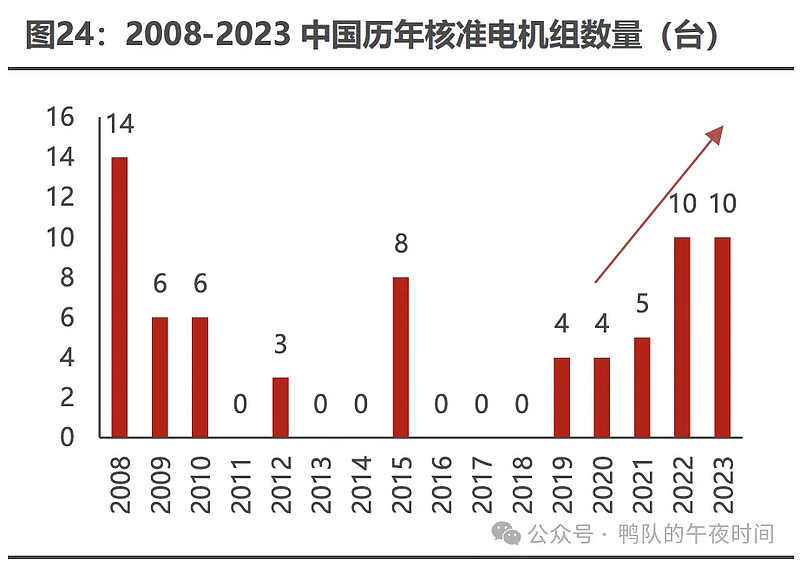

从未来的发展来看,核电机组审批越来越快,今年8月份又批了11个机组。目前中国是在建核电机组全球第一,但是核电目前渗透率只有5%,远低于全球20%的平均水平。

就中国核电来说,目前在运25个机组,审批了15个机组,未来机组翻倍不是问题。

能长期投资核电的逻辑在于其较清晰的商业模式和极高的行业护城河。

目前中国核电领域就是双寡头,中国核电和中国广核,虽然有4张牌照,但是核心技术就在这两家手里,没有竞争对手。

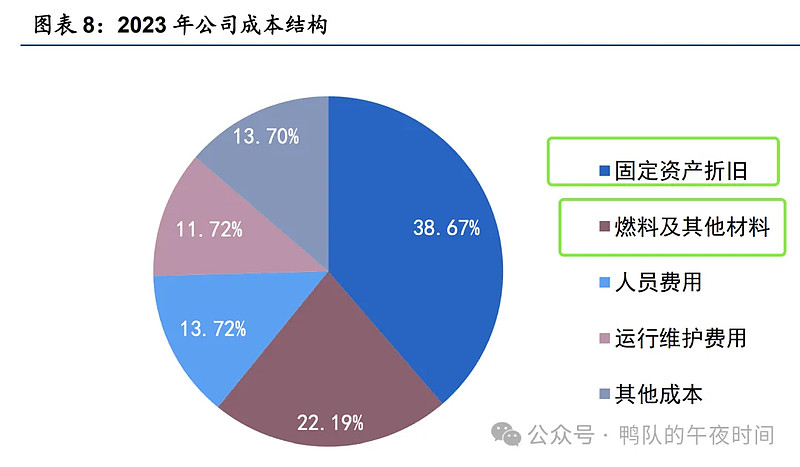

商业模式也很简单,融资建机组并网,每年折旧。从中核的公司成本可以看出,固定资产折旧占了38.67%,一般核电机组折旧是25-30年,但是机组并不是只能用30年,现在的二代三代机组用个50-80年都可以,美国很多老机组比我们现在技术差远了的机组都还在续期运行。

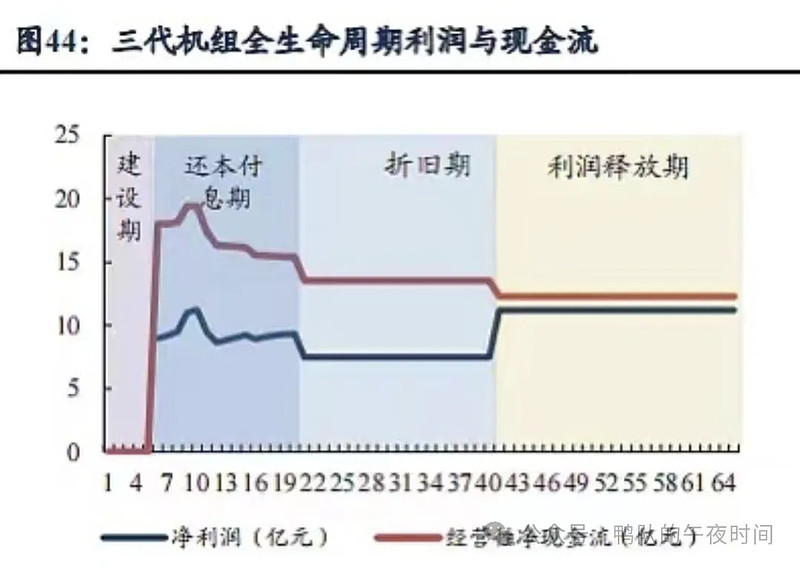

这就导致折旧完成后的机组就完全是个现金奶牛,虽然比不上水电的大坝能用百年以上,但是也是一个非常好的商业模式了。

另外还有22%的燃料和其他材料成本,其中天然铀占了10%吧,天然铀虽然近几年涨价很猛,但是核电站都签了十年的长协,所以成本端变动不会很大。

折旧完成以后的机组,经营性净现金流就几乎等同于净利润,所以现在中核看着利润不高,但是等30年以后就是一个现金巨无霸。

就目前来说中核还处于成长期,就是资本投入期,今年的资本投入大概是1200亿额度,较去年又是大幅提升,而机组并网的时间是明后年各1组,27年有5组,28-30年还有6组。

中核还有一个比较好,基本上生产的电全都就近消纳了,没有什么输电成本,上网电价也很稳定,虽然近几年也积极参与市场化电价,但是整体上还是计划电比较多。

中核还有一块是非核清洁能源,也就是中核汇能,还有一些扩展的核能工业化应用都很有意思,以后再说。

再说说交易计划,因为核电近几年还不是业绩释放期,市场不好的时候由于其业务稳定,经常是资金的避风港,市场好了就没人看了,所以我也不着急,10块钱以下慢慢买。

核电是我盈利的蓄水池,当其他股止盈后,又不知道买什么我才会买入核电。毕竟一说就是30年的投资,时间太长太长了。

我对核电的期许就是02年的秦山二期1号机组、秦山三期1号机组以及03年的秦山三期2号、04年的秦山二期2号都快完成折旧了,未来这块的现金流可以支持新机组的建设,社保140亿的融资有望成为最后一次大幅股权融资。整体机组建设就滚起来了,这样对于股东是有利的。

另外核电实际是经济的反面,经济下行,降低借款利率,核电越是受益,公司有息负债从19年2365亿上升到23年的3278亿,多了900亿,但是利息费用却从70亿降低到69亿,全是低息置换来的。同时目前2%的股息率也会和全市场无风险收益率去比价,当然现在35%的分红率还有提升的空间。

我自己的计划其实是到这轮牛市的末期,手里持有100万的核电+200万零成本的养老股+至少200万以上的现金,融资全部偿还完毕。核电实际没必要零成本,商业模式不一样。

留多一些现金,我还是想再去创业试试...

投资核电10年都算是少的,特别是牛市里比较浪费时间,所以千万不能着急。

还有钱少的也别投,没啥意义,至少100万以上吧。我觉得核电作为资金的蓄水池和对冲风险的资产是一个非常好的选择。

如果大家觉得有一点点帮助,欢迎举手之劳投个票。

点击进入:》》》投票通道《《《