来源:雪球App,作者: 行中衡,(https://xueqiu.com/1553799558/312147717)

当前市场的关键词

自主可控。华为。并购重组。科创板。化债。

行业板块:AI、半导体、软件、消费电子、卫星军工等。

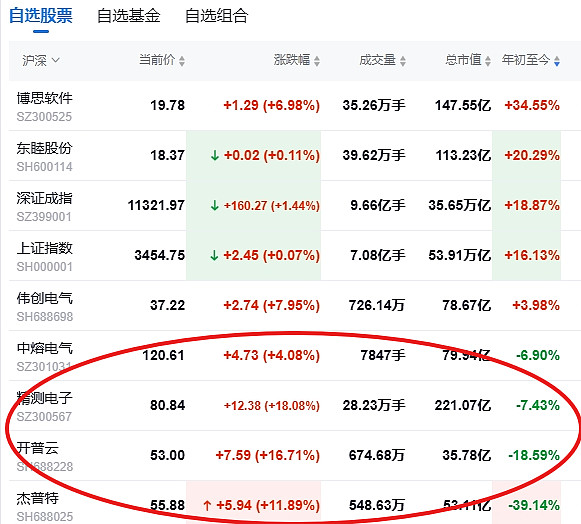

精测:半导体、华为、自主可控、并购。

博思:软件、AI、化债。

开普云:软件、AI、华为、并购重组、科创板。

东睦股份:华为、消费电子等。

我不担心讲来出来股价有什么变化,因为这些股都是有板块属性的。上次讲的博思软件、神州泰岳、新开普,到今天才动,都快一个月了。

软件板块,化债、To G业务,AI应用。下面几家公司我都长期跟踪,各有特点,因人而异。市值从大到小,位置也是从高到低。

神州泰岳:游戏出海,业绩预增。PE不到20。子公司催收业务,有AI大模型。

博思软件:PE30,公司营收与利润稳定增长,和中科江南是财政票据业务龙头。2024年5月,博思子公司博思数采科技与华为一起发布“阳光公采大模型”,这是国内第一个采购行业垂直大模型。

开普云:低位,小市值,To G业务为主。与华为算力合作,有AI大模型。

1、杰普特,苹果设备,光伏设备等,ipone17更新有业绩增量。

2023年12月28日将杰普特剔出股票池,加入水晶光电,现在看是完美。现在水晶光电翻倍,杰普特跌50%,我更看好杰普特,因为低位。MR走强,杰普特首选。

2、中熔电气,新能源熔断器,跟随法拉电子与宏发股份。新能源走强,中熔首选。

3、伟创电气,变频器与PLC,机器人无框力矩电机、空心杯电机等。和汇川技术、信捷电气、雷赛智能相比,伟创电气业绩最好。机器人走强的话,伟创电气是优选。

再谈杰普特

球友问我杰普特的看法,那我就简单说说。我持有杰普特是2021年底,当时写过一篇文章,《关于波动》。

1、我觉得杰普特是一家挺优秀的公司。

公司研发产品线比较丰富,激光器、苹果检测设备、光伏与锂电设备、电容与电感等检测设备等。还有硅光检测,PCB激光打孔等很多产品线。

朋友在2021年去公司调研过,好象是说10大产品线,50个细分产品,很宏大。这么小的公司,产品可能太多了。

因为产品线多,应该还有一些子公司资产在体外,所以我觉得有并入上市公司的可能。

2、2024年三季报业绩向好。

按公司调研纪要,是苹果检测设备订单确认,包括摄像头检测等设备。计提4千多万元,公司说是前期备货太多,还有研发新产品时的存货,这点和第一条对得上。产品线多,备料多,最后不一定形成量产和对外销售。

3、公司未来看点。

我觉得苹果明年手机更新,检测设备有较大增长,明年业绩增长有较高预期。

传闻苹果MR产品进展不顺,要改AI眼镜,对杰普特影响由市场决定。看港股$高伟电子(01415)$ $舜宇光学科技(02382)$ 都是大涨13%,A股水晶光电等并没跟上。

体外资产并购。

硅光检测设备,是否会有新的消息。毕竟$罗博特科(SZ300757)$ 收购海外硅光设备公司,包括封装和测试,今年涨幅两市前几位。

公司这么多产品阵列,主要是激光与光学检测,说不定出个黑科技产品,引起市场关注。2022年,2023年杰普特上涨就是钙钛矿,MR设备,虽然最后股价都跌回原位。这一波上涨更多的是业绩趋动。

我个人觉得杰普特确定性不如东睦,但是赔率还可以,也有想象力。