来源:雪球App,作者: 蓝韭菜110,(https://xueqiu.com/1234249021/312029644)

曙光,一个比较冷门、资金关注度比较低的票,自从去年炒作控股股东变更以后股价一直在调整,公司还是那个公司,关注曙光主要是基于三个方面的逻辑考虑,摘帽的确定性、超低的估值水平和业绩跟随板块不断增长的预期。

一、摘帽的确定性。曙光目前被实施的是其他风险警示,主要原因是基于两个方面,一个是关联交易,原控股股东华泰汽车和美亚之间有一笔6615万的资产转让,后面这个事情黄了,但是美亚没钱退了,因为这个事情发生了诉讼,新股东来了以后双方已经和解,钱不要了,资产留下,事务所也出具了相应的期后事项的报告,该事项已经彻底解决,细节可以回看事务所出具的审计意见说明。第二个事项是关于可持续经营不确定的问题。其实有一个误区,大家认为营运资金为负就是可持续经营有问题,审计准则中关于可持续经营有足足几十条判断标准,这只是其中的一个,而且上市公司营运资金为负的一抓一大把需要结合行业情况、企业规模、财务状况等一系列问题进行综合判断。中间牵扯到几个细节的问题。第一个是公司流动资产显著低于流动负债的问题,今年已经得到了明显的改善,去年是-3.69亿元,今年截止3季度为-2.67亿元,已经得到了明显的改善。第二个指标问题是净利润为负的问题,从净利润的角度来看同比已经减亏3000万,根据公布的四季度经营数据,公司主要产品车桥和皮卡整车同比增幅继续扩大,预计年底有望进一步减亏。第三个指标是经营活动现金流量为负的问题,这个指标已经得到了彻底的扭转,也是最能说明公司经营活动从根本上好转的指标。截止三季度末,公司现金流量净额增加3740万元,公司的现金流已经彻底得到了改善,不再是失血的状态。经营活动现金流量净额三季度已经扭转到只亏损1299.75万元的状态(去年同期是流出1.75亿元),这是财报上判断公司经营情况好转的关键指标。

综上,历史遗留问题得到彻底解决,本年经营情况得到根本好转,无论是车桥还是皮卡等指标同比增幅均超过100%,财务数据尤其是现金流指标得到了大幅度的改善,可持续经营不存在问题,根据我个人判断,上期影响摘帽的问题已经基本解决。

二、超低的估值水平

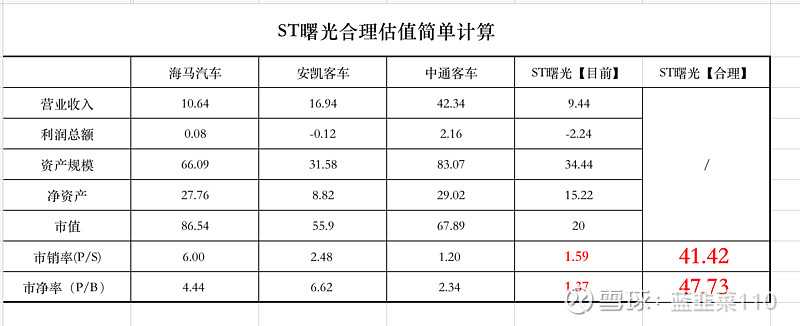

目前曙光严重低估,目前已经上市的汽车整车板块的上市公司总共23家,目前曙光市值最低20个亿,其他个股市值最低的都在50亿左右,按照PE和PB估值的逻辑,我们简单的算一算曙光的合理估值。

目前ST板块行情火热,主要还是整个板块的估值水位不断抬升的原因所致,按照曙光目前的市值考虑摘帽后肯定会回归主板的估值水平,相信随着时间的推移,曙光回归合理估值指日可待。

这一期暂时就聊这么多,下一期重点聊一下曙光未来布局和驱动业绩增长的主要因素和氢能源汽车相关的事项。$ST曙光(SH600303)$ $*ST景峰(SZ000908)$ $*ST中润(SZ000506)$