来源:雪球App,作者: 贵出贱取之道,(https://xueqiu.com/7083498723/311961127)

1. 前言

上周写的《ETF投资策略简述》被雪球APP做了首页推荐,也有很多小伙伴发表了留言讨论,比如提到交易费用、甚至还有提到印花税的。

确实,我上周的文章里是以指数为基准进行分析的,并不是一只真正的指数基金;同时上周用的红利+成长配置轮动策略中,也没有用“红利低波”+“创成长”进行优化。

今天就用实际的ETF基金来对该配置轮动策略进行详细实例说明。

2. 红利+成长配置轮动策略

2.1 “红利低波”+“创成长”指数配置轮动

2.1.1 策略说明

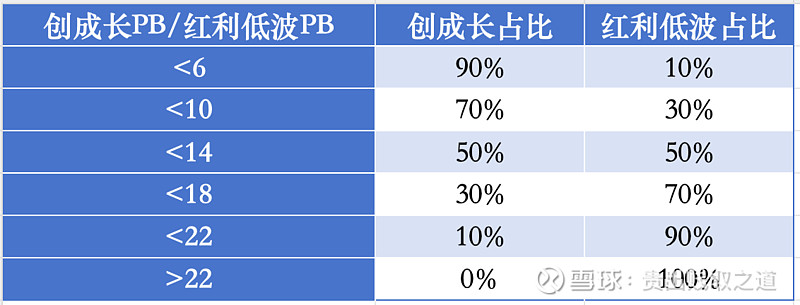

红利低波(H30269)、创成长(399296)都采用全收益指数,取相同的时间范围,即2019-6-28~2024-11-8的数据。

以这2只指数的PB数据为依据,配置轮动策略如下:

这儿要着重提一下:此处的PB门限和指数配置比例,并没有很严格的要求。

我做过多次统计,上表是按照PB比值从6~22进行分档,如果改为8~20分档,或者说分的档位从6档改为10档,最终得到的年化收益率差异不会超过2%。

因此,关键不在于具体的数值取多少,而在于这种配置轮动的思路。

以每月底的数据为依据,当本月的PB比值跟上月相比处于不同的档位,需要对指数的配置比重进行修改,周而复始。

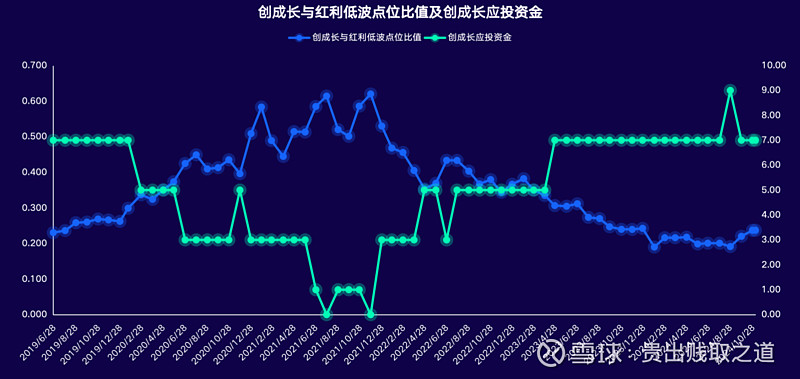

如上图,蓝色线是创成长指数与红利低波指数的比值,绿色线是创成长应投资金份额(总共为10份)。

图中蓝色线先不断上涨,在这个过程中,绿色线不断下降(创成长的仓位随着上涨不断被换为红利低波);

从2022年开始,蓝色线不断下跌,在这个过程中,绿色线不断上涨(创成长的仓位随着下跌被不断加仓)。

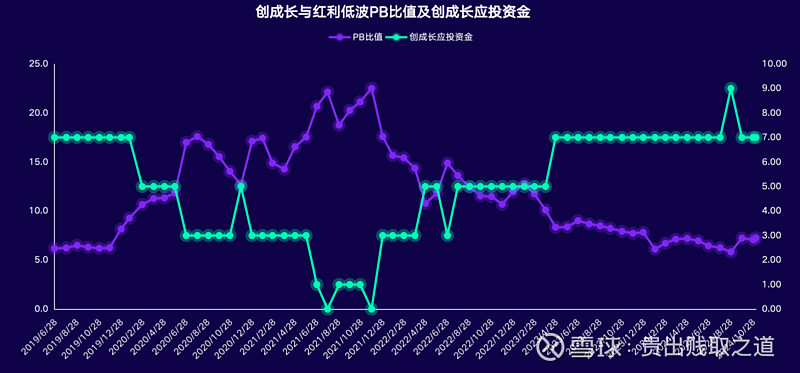

如果改为PB比值,也有类似的结果,如下图:

紫色线是2只指数的PB比值(几乎与指数点位比值线性相关),也是随着PB比值越大、创成长的仓位越小;反之亦然。

在此顺便可以回答一下两位小伙伴的留言:

(1)从上两图的绿色线(仓位线)可以看到,并不是每个月都有买入、卖出操作的,图中绿色线很多时候都是平的,此时只要持有即可;

(2)当绿色线有上升一档或下降一档时,会有相应的指数被买入和卖出,但这个买入卖出只是持有指数中的一小部分仓位,并不是全部;

(3)场内ETF指数的买入、卖出费用极低(我的证券帐户的ETF交易费用是万分之一),也不涉及到印花税的问题,几乎可以忽略不计。

2.1.2 累积收益率情况

如上图是创成长指数、红利低波指数,以及按照上述策略进行配置轮动的累积收益率。

创成长指数(图中蓝色线)在2021年时达到近300%的累积收益率,但后来又跌下来,甚至在2024年1月~2024年8月时,跌得比红利低波收益率还低;

红利低波(图中橙色线)收益率比较稳定,慢慢地上涨,稳稳的幸福。

截止到2024-11-8,创成长指数累积收益率为81.76%,红利低波为76.59%。

而通过配置这2只指数的投资策略,则达到145.95%的累积收益率,远远跑赢了这2只指数,并且从曲线图中也可以看到,这种配置轮动的投资策略,回撤介于创成长和红利低波之间。

红利低波期间最大回撤为13.53%,创成长最大回撤高达60.07%,而配置轮动的投资策略最大回撤为27.88%,明显低于创成长,也更有利于投资者能够一直持有。

2.1.3 年化收益率情况

如上图是指数的年化收益率情况。

期初由于是牛市,因此年化收益率极高,之后就慢慢下降。

一般投资期限在5年以上,就会涉及到一轮牛熊,因此年化收益率就逐渐稳定下来。

从年化的角度,上述期间内,红利低波年化收益率为11.17%,创成长为11.77%,而这2只指数配置轮动后的年化收益率高达18.25%。

2.2 “红利低波”+“创成长”ETF配置轮动

上一节是采用指数全收益数据进行分析,下面用实际的指数ETF基金来统计。

红利低波使用华泰柏瑞中证红利低波ETF(512890),创成长使用华夏创成长ETF(159967)。

期初共投资10万元本金,按照PB比值进行相应的分配,到期末时市值为25万,累积收益率如下:

其中,华夏创成长ETF(159967)累积收益率为75.19%,华泰柏瑞中证红利低波ETF(512890)为94.45%,而两者的配置轮动策略高达150.48%。

如上图,从年化收益率角度,华夏创成长ETF(159967)年化为11.01%,华泰柏瑞中证红利低波ETF(512890)为13.18%,而两者的配置轮动策略高达18.65%。

上述的演算是直接使用场内ETF基金,包括了ETF基金投资涉及到的管托费用(一般为0.6%/年),以及每年基金调仓涉及到的费用(如指数基金自身的交易手续费、印花税等),因此该收益率数据是完全真实的。

3. 小结

综上,这种ETF配置轮动策略,相比单纯地投资ETF基金,我觉得有以下一些优点:

(1)有更高的长期收益率;

(2)能有效地降低波动,减少投资最大回撤,更有利于投资者长期持有;

(3)不需要投资者做任何主观判断,能够避免踩坑;

(4)不需要过多的操作,只要傻傻地每月底观察一次即可。

而之所以这种策略能够战胜指数本身,是因为A股绝大多数的指数和股票投资,很容易走到情绪的两极,因此利用高抛低吸才能有更多的超额收益。

真正能够10年、20年长牛的股票是很少的,全市场也不到100只。

利用红利+成长这两种截然相反的指数,通过资产配置轮动的方式,每次的调仓相当于是一次在满仓配置权益的基础上进行的高抛低吸。

该策略的年化收益率相比指数自身年化收益率的超额部分,就是高抛低吸的收益率。

希望这种轮动策略的思路,能够更清晰地解释上周文章中的一些疑问。