来源:雪球App,作者: 笨小孩蓝蓝,(https://xueqiu.com/1490292536/312000273)

金毛终于要上台了

在过去的一个月时间里,中海油的投资者一直恐慌怕特朗普上台,因为市场解读特朗普是化石能源的坚定支持者,曾在第一届任期内退出《巴黎气候协定》,并曾强烈反对拜登政府的清洁能源政策,承诺上台后将废除相关补贴。在此前的竞选中,他曾多次表示大力支持油气行业,实现降低通胀、能源自主,并提高美国竞争力。

特朗普重新执政可能意味着更宽松的化石能源政策,倾向于加快本土油气项目审批、增加本土石油生产,这可能导致石油供应增加,一定程度上压制油价。

共和党主张减少政府对能源行业的监管和降低相关税收,这种政策导向可以直接提升油气行业的利润率,油气公司在经营环境宽松情况下能获得更高的经济回报。

市场也较为关注特朗普上台后对俄乌冲突走势以及俄油能否恢复出口的影响。特朗普之前曾多次表示,希望尽快结束俄乌冲突。如果俄罗斯能源恢复出口,也将进一步压低油价。

喵会计解读

首先,美国总统竞选时候说的话,和上台后实际执行的政策经常是大相径庭的,所以我们更重要的是要看金毛上台之后采取的政策。

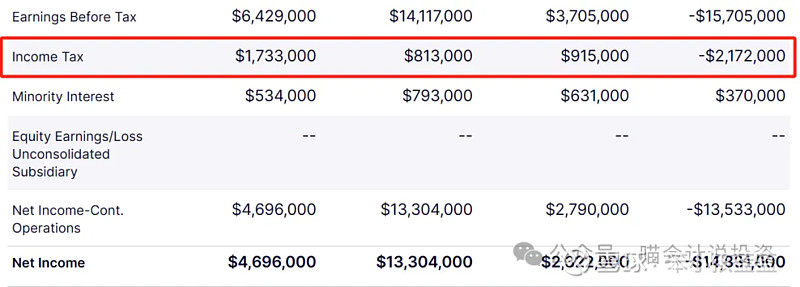

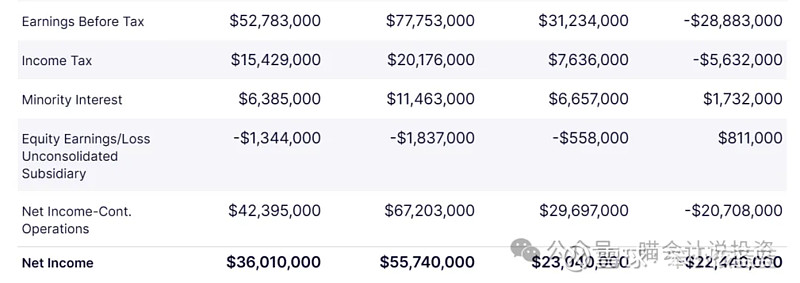

其次,我昨天写了《是谁在伤害中海油的价值?》,提到了税的问题。有人回一句,说美国石油征的税更高,然后也不提供任何数据。喵会计随便截了西方石油和埃克森美孚的所得税数据,和中海油半斤八两,都在25%左右。其他税种找数据太麻烦,懒得找了。反正共和党要给石油降税了,你看着办?

最重要的,还是要掂量掂量自己的份量,看看自己是否有实力、有底气应对这场可能来临的油价下跌风暴!

挨打不疼/喊疼/被打死的三重境界

喵会计从会计角度把公司遇到困难分成了三重境界:

第一重境界:盈亏平衡点,净利润为零,也不用交企业所得税。这个时候公司可以正常运营,不用减薪、不用裁员,提多少折旧就砸多少资本开支(CAPEX),桶油产销量去年多少桶,今年还是多少桶。喵会计把这重境界的叫做挨打不疼。

第二重境界:营业收入和公司扣除折旧摊销之外的付现成本打平,这个时候净利润为负数,自由现金流为零,不再进行新的资本开支,只对现有的海上钻井平台进行维护,保证开采需求即可(含在作业费内),也无需减薪,裁员。喵会计把这重境界定义为挨打喊疼。

第三重境界:营业收入长期低于付现成本,公司体内现金耗尽,破产清算。喵会计把这重境界定义为被打死。

油价和这三重境界的对应关系

这就要先搭财务模型了,授人以渔版——《计算中海油估值,100%的人都错了!》和授人以鱼版——《中海油,即使全年布油60,慌则乱啊?!》。

有人说因为中海油的桶油成本是28美元,其中桶油折旧是14美元,所以挨打不疼对应28美元/桶的布油,挨打喊疼就是对应14美元/桶(28-14=14)的布油,搭毛财务模型啊?!

这种说法,差不多有点模糊的正确的意思,但是你不搭完财务模型,咋知道是不是模糊的正确呢?

挨打不疼:

净利润为零,所得税费用为零,营业利润为零,资本支出等于当年折旧摊销,所有活动现金净流量为零(现金不变)。

不考虑营业外收支。

投资收益原来有30-40亿,和石油相关的联营企业和合营企业,如果中海油不赚钱,别人估计也赚不到,这块算0。资产信用损失不考虑。但是理财货基这些投资收益还在,算12亿。

财务费用我按照0算的,但是要看构成,利息收入60亿还在,利息支出30亿还在,弃置义务折现30亿还在,不过是非现金的。

研发费16亿还是要花的。

营业成本中折旧摊销790亿是含在桶油成本内的,所有营业税金和附加也都是含在桶油成本内的,营业支出中只有石油特别收益金和不能资本化的勘探费不含,需要单独测算。

因为油价65美元/桶以下,石油特别收益金为零,只需要估算不满足资本化的勘探费用是多少,由于过去几年资本化和进入费用的勘探费用的比例接近10比7,所以先估计资本化的勘探费用。

勘探费用测算:

产量还是按照790百万桶油当量来计算,那折旧简单点算100人民币/桶,撸回来790亿现金,那假设CAPEX投入维持790亿。

当CAPEX1300亿的时候,其中含资本化的勘探费大约在200亿的规模,而当CAPEX较低的时候,勘探费占比略高一些,综合算下来,认为790亿CAPEX中会包含160亿的的资本化的勘探费,所以进入营业支出的勘探费为112亿。

贸易收入:如果油价跌到那个程度,贸易行为就会被严重压制,按保守计算0。

油气销售贡献:

综上,油气销售需要贡献=-12+0+16+112=116亿,这个数字代表未被桶油成本覆盖的不得不支付的成本和费用之和。

按照790百万桶油当量(为简便计,不拆分油和气的收入,故计算结果可能有偏差)分摊这笔费用,得出2.07美元/桶,美元兑换人民币汇率按照7.1/1计。

桶油主要成本按照中海油2024年前三季度季报披露的28.14美元计算,合计30.21美元的平均实现价格。矿区使用费目前平均在2-3美元/桶,油价跌到30美元附近的话,就算1美元/桶吧。

综上,中海油挨打不疼的布伦特油价计算结果为31.21美元/桶。

挨打喊疼:

营业收入等于所有现金成本、现金费用之和,净亏损等于当年折旧摊销的计提数,资本支出为零,所有活动现金净流量为零(现金不变)。

和上一个版本的主要变化就是——不再进行资本支出了,只在自己现有的海上钻井平台上采油!研发也不搞了,勘探费不花了,不管资本化还是费用化。

12亿投资收益依然在(为简单计,就忽略不计了),其他数字都是0,桶油成本中现金部分是不得不花的,也就是14美元,加上1美元的布油损耗,就算15美元吧。

【喵会计注:实际情况可能复杂的多,在建状态中的钻井平台肯定还是要花钱把他们建成投产的。勘探也不可能完全停,总是要在最有可能的地方探一下的。反正中海油账上2300多亿的现金+理财,还有600多亿债权投资、股权投资,必要时都可以考虑用来变现保命的。】

也就是说即使布油跌到15美元,中海油才刚刚觉得疼!

但是如果不再进行资本支出,刚开始三年依靠现有钻井平台,还能取得不错的产量,之后的产量就会逐年严重下滑了。不过三年布油15美元,我估计就连沙特阿美都撑不住,别说美国那些桶油成本高(人贵)的石油公司了。你觉得这就是金毛说的“Make American Great Again”?他那些二叠纪页岩油成本不要说15的油价扛不住,挨打不疼版的31的油价页岩油也根本扛不住的!

被打死:

大家觉得如果国际油价为零,中海油会不会被打死?

勘探不勘探了,开发不开发了,现有的矿井平台封存起来暂时不采了,这种情况下,中海油一年的支出也就一两百亿人民币。前面讲过中海油2024年Q4的现金+理财+长期股权投资+长期债券投资就高达3000亿。这些钱仅仅是理财性质的收益,一年下来也可以有百亿规模了。

再考虑到中海油背后强大的祖国和吃苦耐劳成性的人民,比如让喵会计0工资去当中海油的CFO,喵会计也会屁颠屁颠地去赴任(纯开玩笑)。以前那些往死里瞎折腾的年代也度过来了,还有什么坎过不去的?通俗一点说,人便宜、耐操、不闹事,是优点,同时也是缺点,但是就我们现在讨论的话题角度,那是纯优点!

即使退一万步说,国际油价跌成0,中海油也可以撑十年以上。所以不要说西方石油、康菲石油、埃克森美孚被打死了,就算沙特阿美被打死了,中海油依然可以做到屹立不倒。你觉得这会是金毛想要的结果?

国际油价和国内油价

平时开车的朋友们经常会抱怨:国际油价跌了那么多,国内成品油价格要么不跌,要么只跌一点点,要么过了很久才跌。

因为两桶油为了保障原油供应,通常会签不少长期原油采购合同,比如80美元的合同,国际油价跌到60美元的时候,就需要考虑亏损合同的预计负债计提问题了。

但是你看过去几个周期,即使油价最低的时候,两桶油的报表都并没有做成亏损,这就需要一系列的“科技狠活”,包括如何不计提亏损合同的预计负债。虽然我原油是80美元买来的,但是经过我的“生产加工”,产生了“增值”导致终端产品,比如成品油、化工产品在市场上的销售价格依然高于成本。发改委和两桶油是一家人,当然心领神会咯。

喵会计想说的是,国际油价太高了想叫他降下来,发改委或许无能为力,但是当国际油价太低了,发改委想叫国内油价少降点,就有的是办法。不要说国际油价31美元、15美元了,即使跌到40美元附近,发改委就要出手干预了。

中国石油消费减少了?

市场上很多人在传中国石油消费减少了,2023年已经达到峰值这样的说法。先不管这种说法的真实性,只讨论中国是否还是石油进口国?原油进口减少,先不论是暂时的,还是将持续,进口减少不等于一夜之间变成了净出口国!

11月8日,十四届全国人大常委会第十二次会议表决通过《中华人民共和国能源法》,其中第三章第二十九条对石油天然气的勘探开发做出明确表述:

国家采取多种措施,加大石油、天然气资源勘探开发力度,增强石油、天然气国内供应保障能力。

石油、天然气开发坚持陆上与海上并重,鼓励规模化开发致密油气、页岩油、页岩气、煤层气等非常规油气资源。

人大都立法加大石油、天然气勘探开发力度了,可想我国的石油自给率有多低!你跟我说国内不缺油了,油卖不掉了?

暴利税(石油特别收益金)

2006年,暴利税刚出来的时候,定的是40美元起征,2014年改成了65美元起征。这个起征点的提高,其实也说明了油价周期底部随着通货膨胀(乱印美元)在提高,说不定下一个油价爬坡期,还会改成80美元或者85美元!

另一方面,当时设置暴利税,初衷就是说要在国际油价太高的时候,贴补石油化工中下游企业,平抑石油终端产品的市场价。反之,如果国际油价跌的太凶,发改委也可以通过控制终端产品的市场价,来提高国内原油销售价格!还是这句话,慌则乱,急则疲啊?!

国际油价走势判断!

在群里看到这篇文章,写的挺好的,跟喵会计的想法非常一致,喵会计在写《中石油,超长周期股价油价关系分析,布油70+时买入会不会被套?》的时候,也跟踪过过去24年的布伦特油价。得出的结论差不多,不过数据比他的要保守许多。

喵会计认为布油年均价格的底部就是在60-70美元区间,年内低价可以击破60美元,甚至到达50美元附近。上一周期的年均价格的中间位置是77-78美元,下一个周期的中间位置肯定会更高。

喵会计算过,中海油目前港股的价格已经把布油年均60美元都price in了,只能说市场大部分时间都是错误的吧。

美国页岩油成本

有一个关键参数,就是美国页岩油的桶油主要成本、桶油完全成本、桶油盈亏平衡点是多少?每家公司的统计口径不同,数据披露的有价值程度也不同(巴菲特曾经吐槽过某家石油公司花了很多钱把招股书和年报弄的很漂亮,但是找不到投资者做投资决策所需的有用信息)。

喵会计搜了不少资料,查到的数据不完整的,自相矛盾的比比皆是,页岩油的盈亏平衡点大致在60-80美元区间吧(如果有研究美国页岩油成本的专家,还请不吝赐教)。因为查到的页岩油的桶油成本说35美元/桶的也有,说45美元/桶的也有,那桶油成本到盈亏平衡点之间为什么需要二三十美元啊?

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。