来源:雪球App,作者: 我的酷酷的,(https://xueqiu.com/5647126168/311970916)

8月的时候写过一次,现阶段看来变化很大,主要是汽车的以旧换新,以及储能的超预期的发展,行业的变化还是蛮大,特别一些节点,是提前到来!

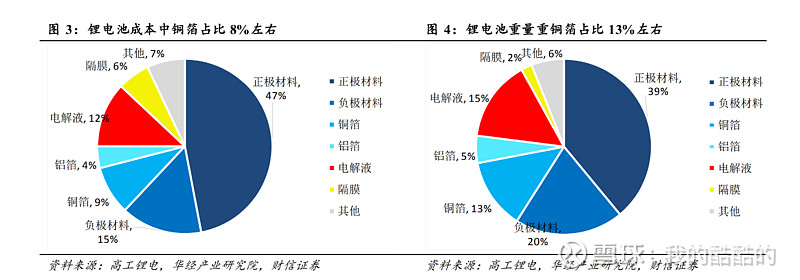

一:行业价值占比拆分

用一张卖方的图,度电成本里面,占比最高的 1:正极,2:负极,3:电解液,4:铜箔

锂电的中游材料壁垒不高,特别像铜箔之类的,基本就是赚加工费。也就是说这行业就是一个典型的抱大腿的生意,没有壁垒,经营业绩必然是好3年,差3年,赚钱的时候大家扩产能,赚一阵子产能过剩,然后又去产能! 投资上面只能择时,不能长持!在底部拐点的时候持有,在高点赚钱的时候就得卖出。

二:时间节点

锂电池行业和光伏一样,自2022年底到现在,资本开支一直减少,核心就是产能过剩!供大于求,最终就是在大家都不赚钱,

但是市场经济就是这样,在底部的时候,要看到供给端的收缩,同时这个行业还要看需求端的放量,因为他还是个成长行业,那供给减量,需求增量,必然会带来另一个供需的逆转!

核心就是:周期投资的核心是供需关系的暂时错配。要买在供需反转的临界点,买得早了拿着跌2年,买的晚上就在山顶,所以时间点节的把握很重要

三:目前行业的进度

正极:正极材料的龙头企业在Q3就满产了,从Q3的季报来看,龙头在下滑的趋势中。还是能赚钱。别的大部分就是亏损,或者微赚。那要思考一个问题。当龙头满产的时候,订单就会外溢!这个也是所有的行业的共同现状,CXO行业的药明康德 新签订单百分之增长百分之30以上,二三线的就没有这么快的增速。龙头企业的订单量,更多的时候可以看成是行业的风向标

负极:负极现在现在龙头企业也是满产的。并且负极的里面的尚太科技,中科电气,业绩已经环比3个季度改善。

电解液:电解液的复苏我认为要晚于正极和负极,但是现阶段资金也明显在交易这个拐点

铜箔:这个现在还在亏损,今天刚协会贴出来让大家不要内卷的倡议,这个反转理论上要晚一点,但是现阶段资金交易的是行业贝塔,实际也普涨了

四:各家公司

电解液:天赐材料

铜箔:诺德

关于铜箔要注意的是:如果加工费还往 上涨,是对复合铜箔是利好的,

总结:

锂电行业,特别细分里面的部分龙头公司,早到了行业复苏的拐点,但是二三线企业,复苏还要晚一点。资金交易的预期,要注意辨别!只有龙头企业全部满产,订单慢慢外溢,才会全部受益!

也就是说虽然普涨,但是有一部分是没有办法兑现利润的!当然现在交易的是贝塔,也不是个股!