来源:雪球App,作者: ericwarn丁宁,(https://xueqiu.com/9363345092/311973567)

有幸获得雪球十大影响力提名,烦请各位每天投我一票,感恩感谢。

投票地址:网页链接

为了拉票,继续发一个市赚率实战系列文章,纯纯干货,不掺水。

********** 正文分割线 **********

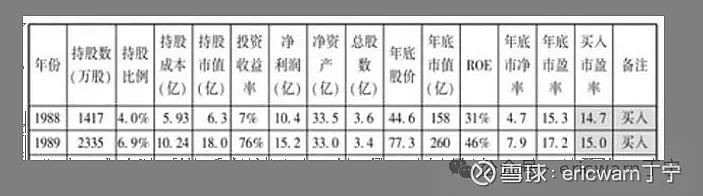

为了学习巴菲特,我发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值为0.474PR,1989年的市赚率估值为0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅,所以市赚率很可能就是巴菲特的投资秘密。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。

需要注意的是,当ROE在10%~50%区间时,市赚率才会有效。当ROE虚高失真时,市赚率则需要借助ROA才能进行估值。以苹果为例,2008年至今,最保守的经营策略也是2012年的轻微负债,至于当年的ROE则刚好是ROA的1.5倍。如此一来,借鉴苹果公司就会出现了一个衍生市赚率,其公式为:衍生市赚率=PE/1.5ROA。

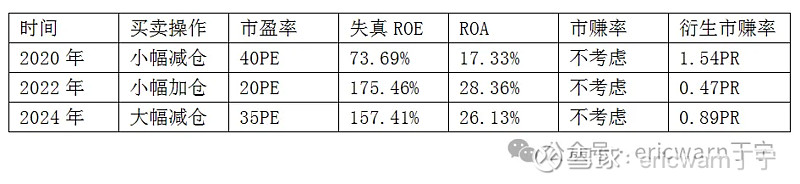

2020年,巴菲特在40PE减仓了苹果,那是因为1.54PR的衍生市赚率已经明显高估了。2022年,巴菲特又在20PE回补了苹果,那是因为衍生市赚率已经跌到不到“半价”了。

时间推进到2024年,巴菲特开始大幅减持苹果。考虑到苹果股价已经在35PE附近横盘许久,所以减持价格大概也是35PE,至于2024年财报的ROA则为26.13%。衍生市赚率=PE/1.5ROA=35/(1.5*26.13)=0.89PR。

这个时候,有个问题摆在我们面前。2020年的减持价高达1.54PR,2024年的减持价却只有0.89PR,为啥?

因为在低利率环境下,市赚率的合理估值会上移至1.1~1.4PR(DCF测算可得)。2020年巴菲特在1.54PR减持苹果时,正值疫情最严重时期,利率接近为零。芒格当时表示:利率这么低,我宁愿持有(略微高估)的股票!

反观高利率环境下,市赚率的合理估值则会下移至0.7~0.9PR(DCF测算可得)。虽然目前的美元已经降息,但却仍然处于多年高位。上世纪80年代,巴菲特曾在股东信里分析过两个案例,合理估值均为0.8PR左右,也刚好符合当时的高利率环境。

另外要说的是,定量分析只是卖出的原因之一,还需配合定性分析。进入到2024年之后,苹果造车退出、AI落后、竞争对手崛起,股价却不跌反涨,这或许也是巴菲特将其大幅减仓的重要原因之一。

反观国内股市当中,考虑到负债“分红+回购”的案例很少很少,所以ROE虚高失真的现象并不普遍。读者经常提问的重庆啤酒,算是一个典型案例。

前期底部,重庆啤酒50.85元,当时三季报还未发,TTM市盈率为17.92,TTM ROA为22.21%,衍生市赚率=PE/1.5ROA=17.92/(1.5*22.21)=0.54PR。

本周收盘,重庆啤酒65.25元,目前三季报已发,TTM市盈率为23.84,TTM ROA为22.26%,衍生市赚率=PE/1.5ROA=23.84/(1.5*22.26)=0.71PR。

最后要说的是,我个人认为,啤酒的护城河略逊于白酒,所以前期底部的重庆啤酒,我只买了一点观察仓,主要目的还是为了验证衍生市赚率是否可行。此外,衍生市赚率属于经验公式,目前还算有效,但没准哪一天就会失效。