来源:雪球App,作者: 庶人哑士,(https://xueqiu.com/4381703788/311955614)

前几年,人们对“消费升级”趋之若鹜。一转眼,“消费降级”就变成了主流叙事,它伴随着经济增速放缓、失业率高企,几乎霸占了所有媒体版面。

事情的真相究竟是什么?

对于博眼球的自媒体,真相并不重要,热点最重要。对于茶余饭后的谈资,真相不仅不重要,还容易让你和人把天聊死。

但对于投资者,真相很重要。

今天我们不谈宏观,不谈趋势和主流叙事,而是结合我对微观层面消费品企业的观察,聊一聊我的看法。

同样是在饮料行业,也同样是业绩增长非常亮眼,但农夫山泉和东鹏特饮表业绩增长背后的驱动因素截然不同。先来看看这两家近年来的业绩增长情况:

农夫山泉的营收从2017年的174.9亿,增长至2023年的426.7亿,6年年化增长率16%。同期净利润由33.9亿增长至120.8亿,年化增长率23.4%。今年上半年营收221.7亿,同比增长8.4%,净利润62.4亿,同比增长8.04%。

东鹏饮料的营收从2017年的28.4亿,增长至2023年的112.6亿,6年年化增长率25.8%。同期净利润由29.6亿增长至20.4亿,年化增长率38.0%。今年上半年营收125.6亿,同比增长45.4%,净利润27.1亿,同比增长63.5%。

一. 农夫山泉向左

1. 业绩拆解

农夫山泉没有三季报,也不像泡泡玛特一样会发布季度经营情况,最新数据只有今年的半年报。半年报营收和利润看上去双双降速,原有是多方面的:

三月份宗庆后去世后被舆论网暴,这对公司的品牌声誉和销量多少会有一些影响。但这不是主要因素,最重要的还是因为公司上半年为了狙击怡宝,推出了绿瓶纯净水,并且在终端大搞促销。

下图是我在楼下超市顺手拍的,可以感受一下两家贴身肉搏的火热战况:

以12瓶装的绿瓶9.9元的价格计算,单瓶0.825元。按照公司招股书披露的数据,瓶装水2017~2020年的单吨售价1100元上下(见下图),按照20年的1069元/吨计算,折合成550ML每瓶的单价就是0.588元/瓶。

这个当中还包括了吨单价更低的大瓶装,如果单独只算550ml的小瓶装,出厂单价肯定要在0.6元以上,才能保证之前60%+的毛利率。而按照这种快消品行业的惯例,厂家至少要留渠道50%+的利润空间。也就说,终端0.825元/瓶的绿瓶,出厂价最多就是在0.4元/瓶上下。

在出厂价大幅下降的情况下,饮用水业务的利润空间自然是大幅下降的。按照上面的数据粗略测算,单瓶营业成本在0.24元,毛利率由原来的60%下降至40%。

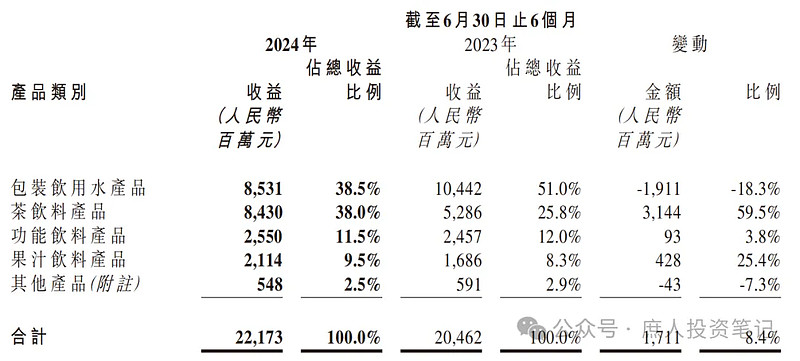

公司在2024H1中披露的数据是,饮用水业务营收由2023H1的104.4亿下降至85.3亿或18.3%,分部业绩(大概相当于没有分摊中后台业务成本的营业利润)由38.0亿下降至27.4亿或27.9%。

扣除了饮用水业务之外的其他业务都是增长的,其中最亮眼的就是今天要重点聊的茶饮料业务。见下图:

茶饮料业务同比增长59.5%,营收由去年的52.9亿增长至84.3亿,增长额31.4亿;对应的分部业绩由22.8亿增长至37.2亿,增长额14.4亿。无论是营收还是分部业绩,都完全补上了饮用水业务下滑的缺口还有富余。

拉长至更长时间维度看,20年的茶饮料业务营收30.9亿/占比13.5%,24H1的营收84.3亿/占比38.5%。

假设今年下半年营收和上半年一样(实际肯定会更高),20~24年的年化增长54%,比东鹏特饮的38.0%的年化增长率还要炸裂!妥妥的第二增长曲线!

2. 业绩增长的驱动力

农夫山泉的茶饮料业务,包括东方树叶和茶π。东方树叶属于无糖茶,茶π是含糖茶。虽然公司财报并未披露二者分别的营收,但是市场都知道茶饮料业务主要是靠东方树叶高增长的驱动。

我把东方树叶高增长拆解为两个层次的原因:

· 第一层:近年人们对于无糖、低卡等健康生活方式的追求。

东方树叶这几年放量爆发,成功晋升饮料细分品类的当红炸子鸡,风光无两。现在有多风光,当年就有多落寞。2016年,东方树叶曾经被评为5大最难喝饮料。

可谁能够想到,消费者的口味偏好就像渣男的心一样善变,仅仅4年,最难喝饮料就摇身一变为最火爆的饮料?

· 第二层:农夫长期坚持天然、健康、长期主义产品理念的必然结果。

东方树叶成功爆火之后,市场参与者们不仅纷纷入局想要分一杯羹,也肯定有人想要打造下一个东方树叶。

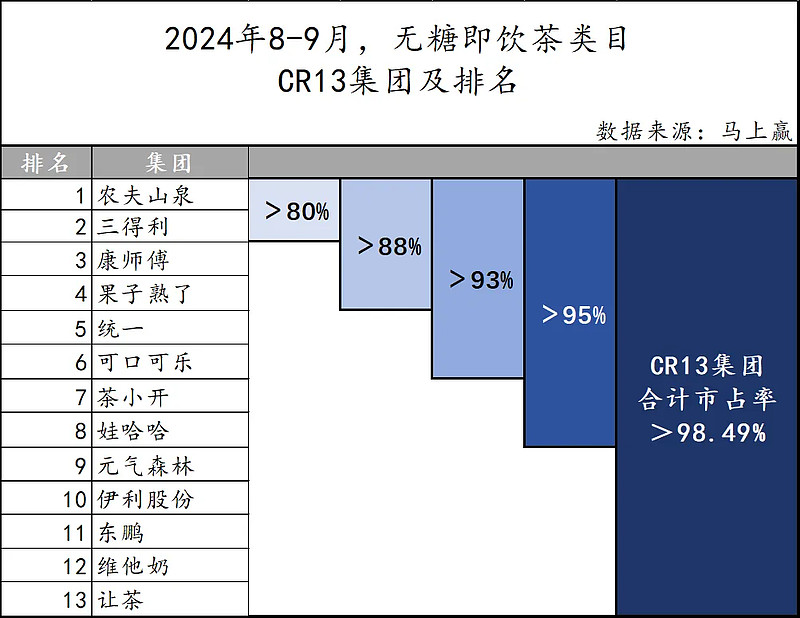

可是现实却很骨感,东方树叶早已占领无糖茶赛道的用户心智,和三得利一起形成了一超一强的竞争格局,占据了80%以上的额市场份额,其他都是来争第三的。三得利只有在江浙沪知名度略高一些,在全国范围内用户心目中,无糖茶只有东方树叶和其他两种。见下图(图源马上赢):

既然无糖茶已经无望了,那换一个赛道,打造一个新的爆款呢?

很遗憾,东方树叶根本就不是在“我想打造一款爆款产品”的思路下出来的,而是在农夫山泉一贯坚持的天然、健康的产品理念,在创始人钟睒睒产品主义、长期主义导向下提前十年布局,好几年都不赚钱的情况下依然坚持的必然结果。

说必然,可能有人会觉得绝对。这里的必然,不是指必然是东方树叶,而是天然、健康的产品理念下,公司必然会有某款产品会在某个时点与用户需求痛点形成共振,最终迎来爆发。即使不是东方树叶,也可能是西方咖啡;即使不是2020年,也可能是在2025年。

这种产品理念和经营哲学,有点儿像微信教父张小龙。只要你潜心打磨好产品,总有一个风口等着你。回望过去,是农夫的东方树叶和腾讯的微信。放在当下,是腾讯是视频号和农夫的NFC果汁。

视频号在张小龙“慢慢来,比较快”的理念下,一直是产品至上,用户体验为先。在加载广告方面非常克制,甚至克制得让人着急。但我却很欣赏这种克制,它的最终结果大概率是后发先至。

同样的,农夫的NFC果汁也是在公司一贯的天然、健康的理念下,本着“好果汁是种出来的”,2007年就在江西赣州种橙子,2010年就在新疆伊犁种苹果。为了解决赣州脐橙榨汁难的世界性难题,公司潜心研发了7年,17.5℃橙NFC橙汁2014年才上市。为了帮助当地果农治疗黄龙病,公司满世界的找解决办法。

恕我直言,这种提前10~20年布局的前瞻性战略眼光,长期主义经营哲学,在食品饮料行业的竞争对手中,没有看到第二个。

娃哈哈过往的打法,是靠强大的渠道,模仿竞争对手的新品,借助渠道快速铺货。在产品方面还是纯净水、AD钙奶、营养快线老三样,近年来没有任何像样的新品。

怡宝可能是因为受制于国企体质,作为中国饮用水行业的先行者,目前还是靠饮用水单腿前行,其他业务占比才10%。

新锐元气森林过去几年高举高打,却低估了饮料行业作为快消品的渠道壁垒的重要性,“零脂零糖零卡”的营销策略栽树,最终却是“0糖、0卡、0脂、0香精、0防腐剂”的东方树叶乘凉。

如果消费者追求天然、健康理念的趋势不会变的话,随着收入水平的提高,饮料行业下一个爆发的风口大概率是NFC果汁。而那个深谋远虑的农夫,早已经提前布好局,在终点等着一票对手们了。

当然,我们现在的主流叙事中,主题不只有更健康、更天然,还有更苦逼、更接地气。于是,便有了我们的另一位主角。

二. 东鹏特饮向右

在饮料行业,因为钟睒睒的首富光环和今年上半年的网暴事件,农夫山泉这两年一直在聚光灯下。和它相比,东鹏特饮就显得低调多了,但它的业绩和股价却一点都不低调了。

业绩前面已经介绍过了,下图是公司21年5月上市以来的股价走势:

公司21年5月27日挂牌上市,开盘价40.59元,6月收盘价197.37元,将近5倍。由于涨得太多,后面一直在靠股价下跌和业绩增长消化高估值。今年1月底跌至116.24元,11月8日收盘价217.97元,接近翻倍。现在市值1133.47亿,按照今年预估32亿的利润计算,估值约为35PE。

公司上市融资18.6亿元,到目前为止仅仅3年半时间,已经分红40亿元,分红/融资比为2.15倍,累计分红/累计净利润为54.2%。

这样一家公司,它当时上市的目的可能只是为了给打拼了一辈子、想要享受生活的老股东一个退出变现的途径吧?毕竟按照公司的招股书披露,公司历史上多次有自然人股东想要退出而引发的股权转让,大股东林木勤也不可能每次都来兜底。

东鹏的业绩为什么这么牛?

和农夫多点开花不一样,东鹏的业绩几乎全部靠大单品东鹏特饮支撑,其他饮用水等其他业务营收占比刚过 10%,毛利贡献和更是可以忽略不计:

东鹏特饮是什么?可以从下面几方面来帮助理解:

· 它是一种功能饮料,由于含有牛磺酸、咖啡因、维生素 B 族,糖分很高,喝了可以提升醒脑、补充体力。基本可以视为红牛的平替,或更直白点就是山寨版红牛。和红牛主打炫酷的极限运动,定位高端不同,公司主要提神醒脑的功能,定位中低端。同样规格的情况下,价格约为红牛的一半。

· 公司早期的广告语是直接抄红牛的“累了困了喝红东鹏特饮”,现在由于客户群体的扩大,改成了“年轻就要醒着拼”。

· 公司早期的客户群体主要是大货车司机、出租司机、快递员、外卖员、建筑工人等重体力劳动者,也就是蓝领,现在开始延伸到经常需要加班熬夜的白领群体。

· 公司的产品“非常不健康”,在追求精致生活的小红书上,到处都是吐槽自己老公天天喝这种不健康的饮料的,甚至还有人说因为喝这个喝出了尿酸高、肾衰竭。不管是不是事实,却是消费者的主流认知。以至于公司在小红书官方账号都只有 40 粉丝,吓得公司一条笔记都不敢发表。其实公司的主宣传阵地是在快手上,它的用户和快手老铁们高度重合。

一句话,公司就是定位蓝领阶层的红牛平替。用一句网上戏谑的说法,这就是牛马概念股,是靠苦逼打工人撑起的千亿市值。

至此,我们看到了一个很撕裂的世界:一边是追求天然、健康的东方树叶年化 50%+的年化增长。另一边是能喝出尿酸高、肾衰竭的东鹏特饮年化 35%+的高增长。

那么,消费升级和消费降级,究竟哪个是真相?

三、对主流叙事祛魅

多年的投资经验告诉我,一定要学会独立思考、独立判断,尤其是要对主流叙事祛魅。不管媒介形式如何变化,媒体都很难告诉我们真相,这是它们面临的激励机制决定的。它面向的客群喜欢什么,它们就生产什么内容,真相不重要。在古早时代的纸媒、电视如此,现在的社交媒体依然如此。所不同的,只是病毒式的社交裂变传播和成瘾性的算法推荐机制,将这种媒介恶之花放大了而已。

回到上面的那个问题,我的理解是:我们生活的世界是多元的,任何时代都不会只有一种趋势,不会只有一类需求,而是多重复杂趋势杂糅在一起的,某个细分需求一定隐藏在不为人们所关注都地方。

前几年,隐藏在主流的“消费升级”叙事下的是,下沉市场还有很多未被满足的需求。拼多多、东鹏特饮们,就是因为不相信主流叙事,在大众聚光灯没有照到的地方,去发现并提供了能满足那些需求的服务,才迎来了近年的业绩大爆发。

正如黄铮说的,让每个家庭厨房都用上高性价比一次性纸巾,替代原有反复使用、并不卫生的抹布。这算是消费升级还是降级?原来的大货车和出租车司机,从开车犯困时只能掐自己,到喝了提神醒脑的东鹏特饮。这算是消费升级还是降级?

今年我看的消费品公司比较多,除了农夫、东鹏之外,还有泡泡玛特、名创优品、老铺黄金、新秀丽,亚朵和华住也大略的翻了翻。这些公司中,有卖产品的,也有卖服务的;有传统的酒店业、零售业,也有新兴的潮玩行业;有主流叙事中的消费升级,也有妥妥的消费降级。除了新秀丽之外,无一例外的业绩都在高速增长中。

这背后共同的原因,就是它们坚持以客户/用户为中心,在不断想办法去满足那些还未被满足的需求。

即使是在经济增速放缓、出海受限的大背景下,只要这些优秀的企业能够继续在细分品类、赛道中创造出差异化、个性化、能够满足用户需求的产品和服务,它们的业绩依然会高速增长。

我们作为投资者,只要能够识别出它们,就一定能够获得不错的投资回报。无论它们是向左的农夫山泉、老铺黄金,还是向右的东鹏特饮、拼多多,还是分不清左右的泡泡玛特、名创优品。