来源:雪球App,作者: 麻柳散人,(https://xueqiu.com/9494999479/311942429)

之前持有过$中国海洋石油(00883)$ 好几年,但持有都是抄别人的作业,自己压根就没有静下心来做过测算,始终没有足够的底气真正的长期持有,在出现这种那种状况的时候,会不自觉的优先拿它开刀:嗯,今年年初就在大约12HKD的时候,把仓位折腾没了,当时还说是换成了有含海量的513950,避税—那个时候,我IB账户有杠杆,883要100%保证金,被我移到了港股通账户。

今年这行情一通瞎涨之后,现在杠杆也去的七七八八了,也终于有时间重新审视未来要持有什么样的标的,曾经持有过好几年的883自然也进入了视野。花了些时间,整理了一下数据。

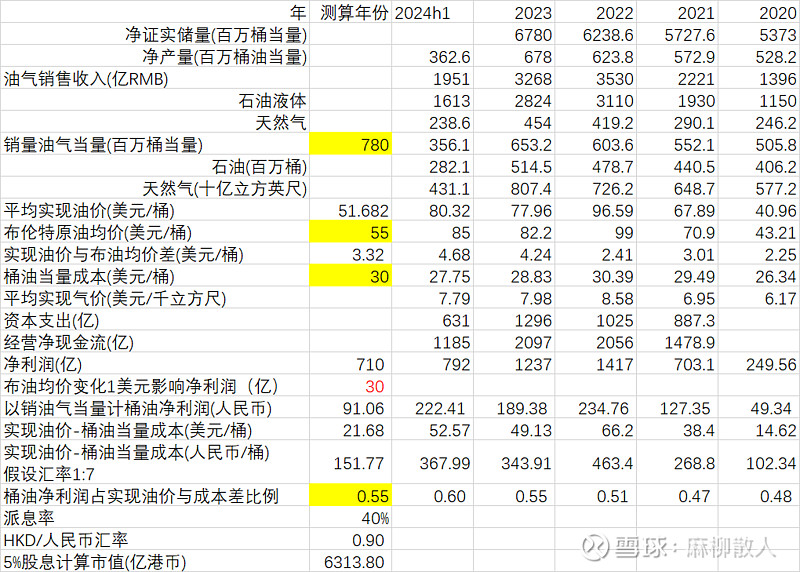

几个关键假设:

1、年销售油气当量,线性估算,FY25到7.8亿桶的可能性比较大;

2、桶油当量成本:取最近5年较高的30美元;

3、实现油价与布油均价差:取均值

4、实现油价与桶油当量成本的差价中净利润占比:这个是我臆造的一个指标,从总体上去观察,实在不想去扣一大堆细节数据了,毛估估应该是够用的。

5、派息比率,按承诺的40%测算。

一通测算猛如虎,最终的初步结论:

在7.3-7.8亿桶油气销量前景下,布油年均价每变化1美元,影响海油的净利润大约25-35亿元,固化其它因素的情况下:

swith 布油均价

case 45,净利润380亿,派息152亿,现价还有2%股息率,按5%股息率预期,市值3401亿HKD

case 50,净利润550亿,派息220亿,5%股息率预期,市值4587亿HKD

case 55,净利润710亿,派息284亿,5%股息率预期,市值6313亿HKD

…….

波动与弹性都很大。

未来是不可预测的,但是是可以准备预案的。

利申:

已重建少量仓位,计划逐步加仓。