来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/311915650)

作为海控稳态收益的大头,也有必要常常检验一下成色,50亿的预估是否稳定和可行

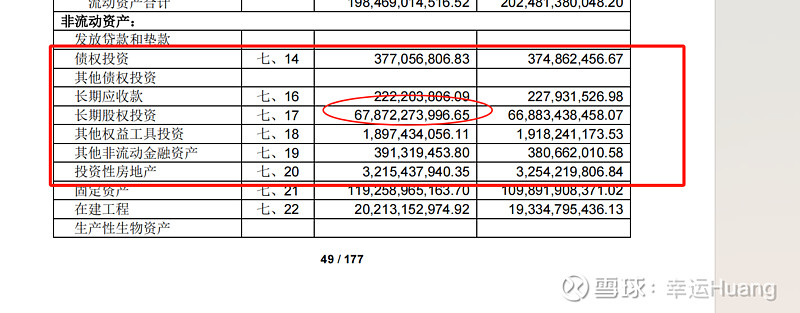

要谈股权投资,就必须先搞清楚海控股权投资的类别,由于季报没有详细附注,以下截图均取自半年报:

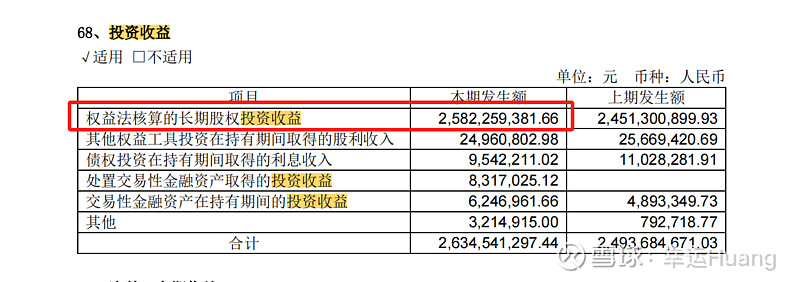

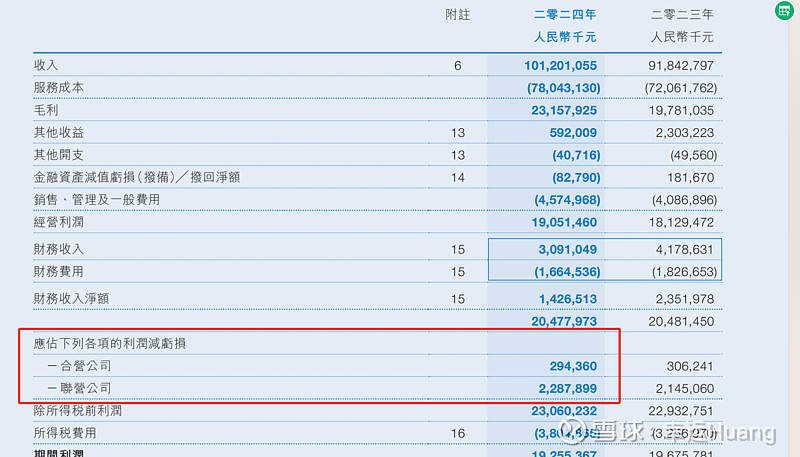

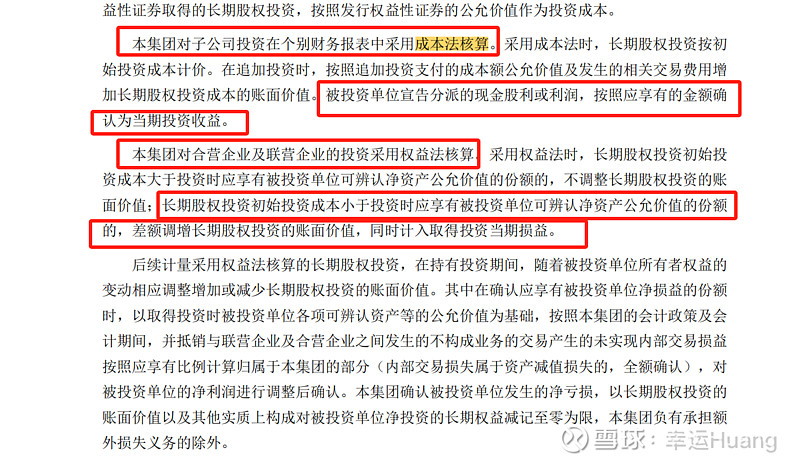

根据利润表投资收益的附注可以看到公司的投资收益主要来自于权益法核算的长期股权投资收益对应资产负债表里的长期股权投资科目,其他科目都比较少可以无需关心

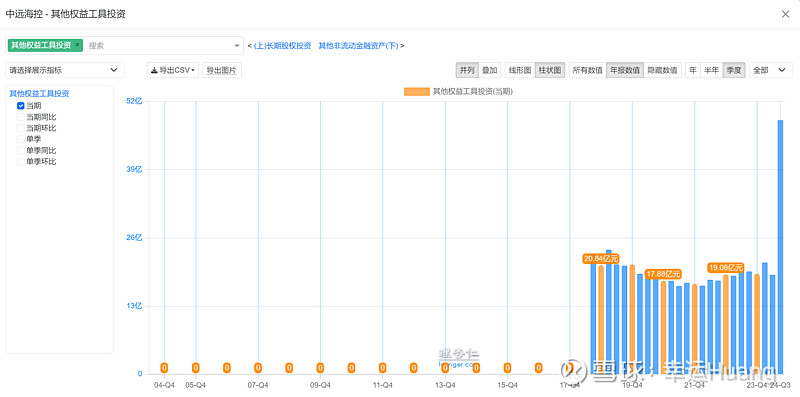

(Q3的其他权益工具投资单季大增了29亿直接翻倍了,有点特别,这个年报的时候需要关心下是什么东西,有可能是增大了证券投资科目)

还有一个需要注意的是这个权益法核算的长期股权投资收益25.82亿在H股报表里实质上对应的就是联合营公司的利润科目。

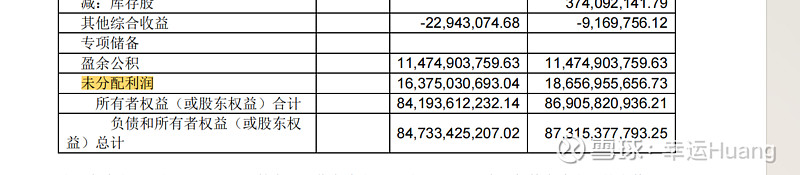

由于是合并公司报表,海运集运、东方、港口三个控股子公司的股权投资是不会体现的,这个对应体现在母公司报表的长期股权投资里面,而且子公司是成本法核算的只有宣告分派现金股利,母公司才能确认投资收益形成利润。这也是为啥目前海控在不大幅提升东方和海运集运分红比例的情况下很难有特别分红。虽然合并报表有1481亿未分配利润,但是实际具有分红资格的母公司仅仅有164亿的未分配利润(然后中期分红Q4会分掉83亿)。

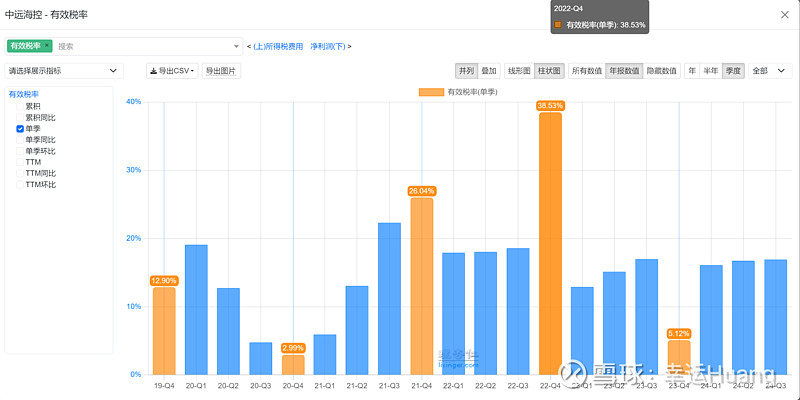

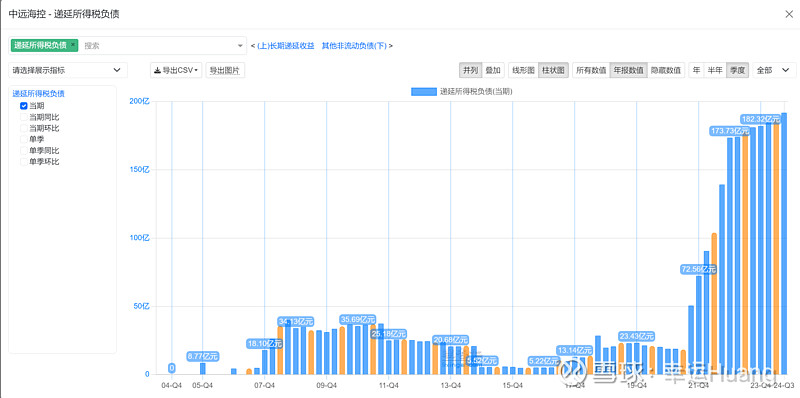

而东方大额分红的一个不利因素是由于税差的原因分红至内地需要补交企业所得税,在此之前只是形成递延所得税负债而已,不会实际缴纳。这也是为啥21和22年两个暴利年份且东方高比例分红(70%)每次Q4海控业绩都大幅低于预期的原因,因为Q4有个税务核缴补税的动作,22年Q4在净利润从Q3的325亿下降到124亿,所得税反倒从Q3的88亿上升到了Q4的100亿,导致水手预估纷纷脱靶一片哗然。而在23年Q4的所得税有效税率反而比Q3下降了,一方面是Q4盈利不好一方面应该也跟东方23年分红率下降到50%税收补缴金额较低相关。 (个人看法,非财税相关人员,如有错误请指正, )预计今年Q4的有效税率应该跟前三季度大差不差也在16%-17%左右,即使考虑补缴一点应该也不会超过20%了。

)预计今年Q4的有效税率应该跟前三季度大差不差也在16%-17%左右,即使考虑补缴一点应该也不会超过20%了。

简而言之,采用权益法核算的联合营公司股权对公司利润的影响为:

1、联合营公司当年的利润或者亏损按照持股比列计入上市公司利润表里的投资收益。

(成本法核算是持股公司宣告分红才能计入投资收益)

2、联合营公司当年的其他综合收益变动,按照持股比例计入上市公司其他综合收益。

3、上市公司与联合营公司之间的交易,若有未实现的损益,按照持股比例应由上市公司享有的部分,从投资收益里予以扣除

然后就是重点看公司的权益法股权投资主要有哪些东西了:

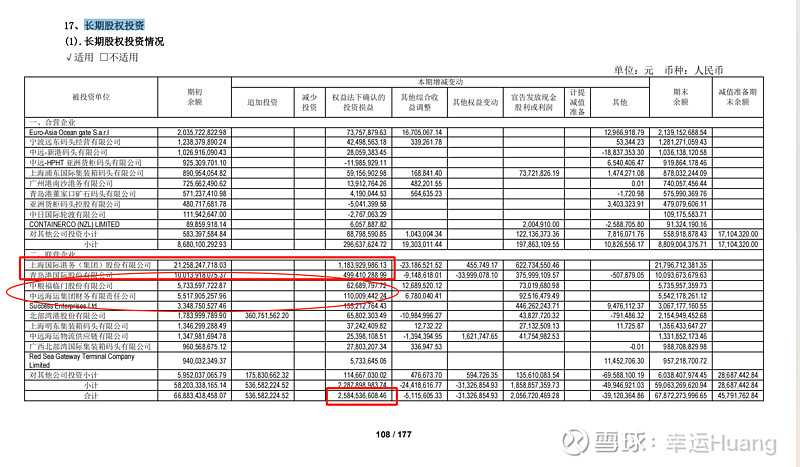

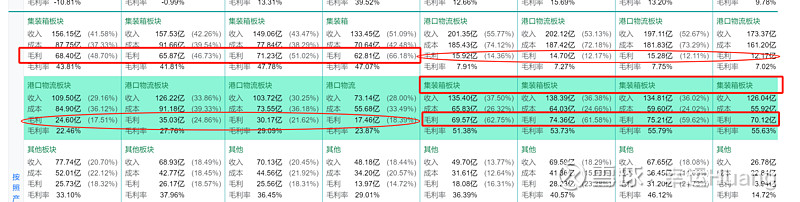

看半年报的股权投资明细公司的长期股权投资基本以权益法进行核算,其中最大的大头是上港集团占了一半不到一点,其次是青岛港、中粮福临门、财务公司、Success Enterprises Ltd.(盐田码头相关公司)。

简单点说其实就是海运港口的港口投资再加上集团名义22.10月189亿投资的14.93%上港股权(海运集团转让),22.5.19日13.79亿购入的财务公司合计15.1258%股权(增资),23.1月55亿认购的中粮福临门5.81%股权。22.9月12.16亿转让的中远海运物流供应链有限公司约 13.46%股权(金额较小投资收益总占比里仅为1%左右)。

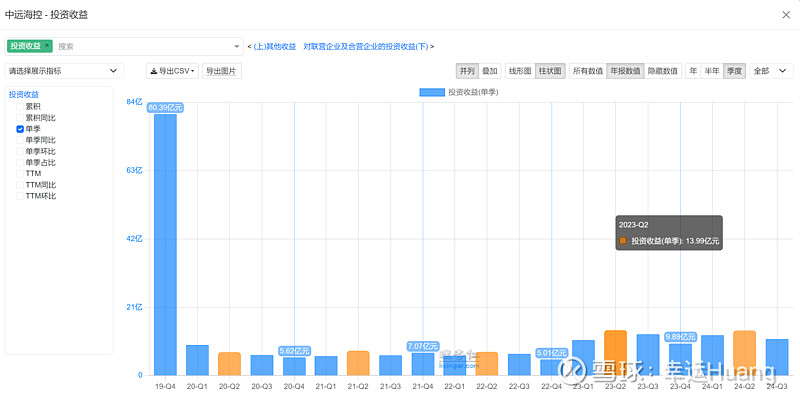

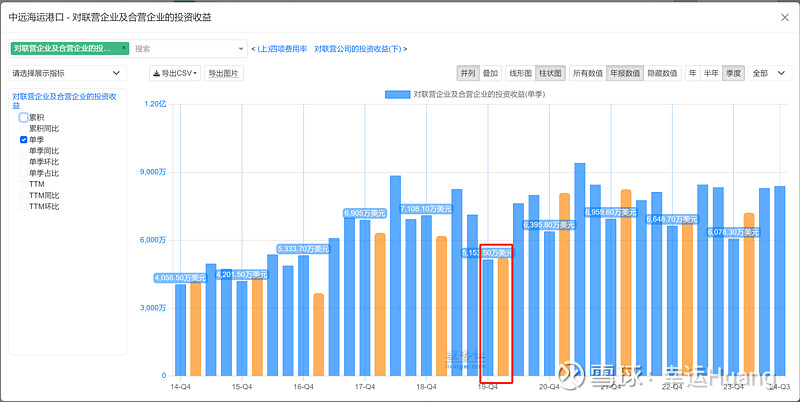

很明显,从23年开始投资收益大增(19Q4是长滩刚出售一次性收益,不要管),23Q2最高为13.99亿(Q1福临门收益还没加入),23Q3 12.71亿,Q4淡季下滑到9.89亿,全年实现了47.54亿,年底的时候考虑23年是行业淡季24年会有所恢复叠加公司这么多现金情况下预计会有进一步的投资出现所以预估年投资收益应该在50亿左右。实际24H1实现26.35亿,符合预期,但是Q3仅为11.28亿略低于预期,需要看看为啥。

先看港口部分,很明显港口的投资收益还是比较稳定的,18年之后大概在3亿美金上下波动(18年之前收益是逐年上升,明显是投资逐步增大的关系),即使是20年疫情这种极端年份港口的投资收益依然稳定,23年集运利润大跌也不影响港口的业绩,并不会如同某些空方拍脑袋的,行业不景气的时候投资收益也会大跌,数据并不支持。否则我还怎么说它是稳态收益。Q3投资收益下降的问题不在港口。

23H1投资收益1.22亿,23H2是1.56亿,24H1投资收益1.1亿,有少许波动但财务公司这种吃利差的商业模式是稳态收益应该没人质疑吧?

中粮福临门为一家在中国注册设立的股份有限公司,主要从事食品加工及品牌销售业务和全球农粮供应链业务;食品加工及品牌销售业务经营品类主要包括米面食品、食用油、啤酒原料加工、饲料原料等;全球农粮供应链业务主要经营品类包括大豆、玉米、小麦等农粮商品,以及棉花、食糖、咖啡等软商品,提供仓储、物流、贸易等全产业链服务。

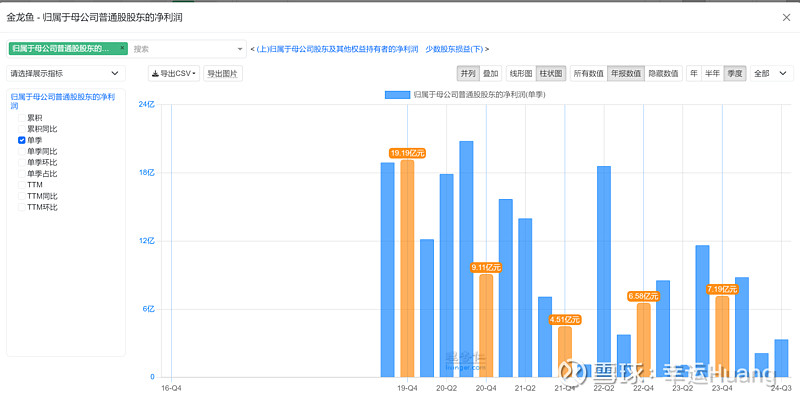

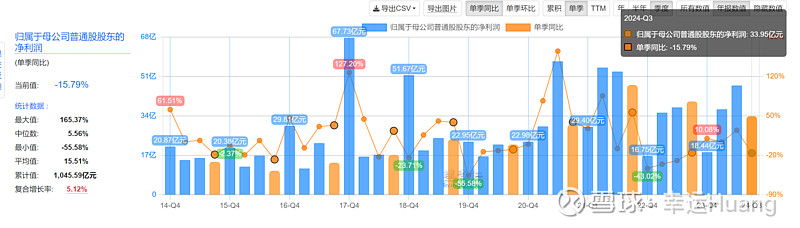

说白了主营是福临门食用油,这种公司不能算是强周期吧?算成稳态利润没毛病?23H1确认投资收益1.19亿,23H2为1.13亿,24H1仅为0.62亿,上半年确实盈利下降比较快,没有上市没法看数据,随便看看金龙鱼的,貌似不至于业绩下降一半,具体的话因为福临门占比还是偏小也懒得去研究了,长远看毕竟不属于强周期股算成稳态利润也没毛病,而且Q3环比Q2估计不会大幅下降应该环比上升才对。

重点是看看大头上港集团了:

很明显Q3同比环比均是有所下滑,相比Q2净利润环比大幅下滑13.56亿,按照目前15.6%的持股比例投资收益大概下滑2.11亿,这就是为啥Q3投资收益低于预期仅为11.28亿的原因。按理Q3是旺季上港的净利润不该如此下滑才对,去公司财报找了一下一片空白无解释,又去找了找研报发现上港比海控还惨研报还是24.9.3的。。 罢了,单季度波动不研究了,等过几天公司业绩交流会信息去看看,或者哪位有追踪上港的兄弟知道原因告知下,

罢了,单季度波动不研究了,等过几天公司业绩交流会信息去看看,或者哪位有追踪上港的兄弟知道原因告知下,

从长期角度看上港95%以上的业务都在国内(上海港),其中集装箱板块和港口物流板块是大头,集装性板块的毛利比较稳定大概都在65-75亿之间,集运最惨的年份16年其毛利也是70亿港口生意还是较为稳定。

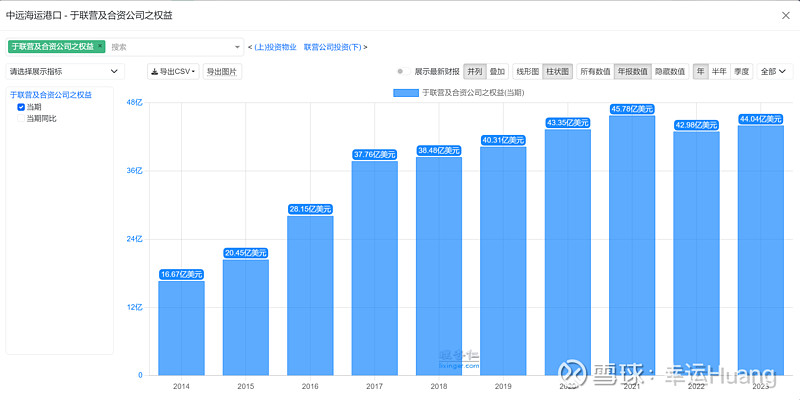

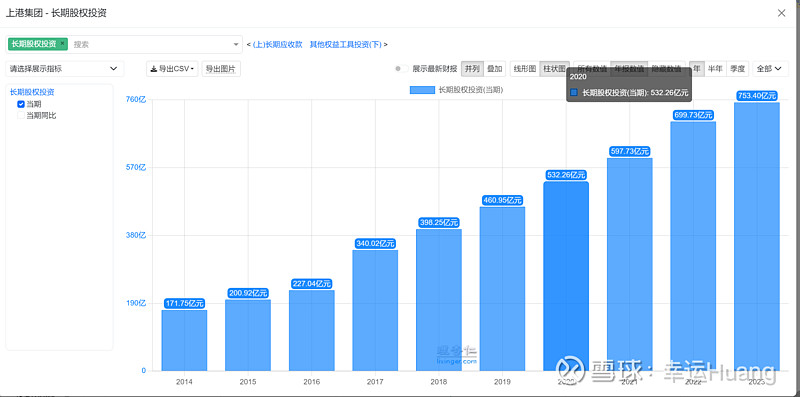

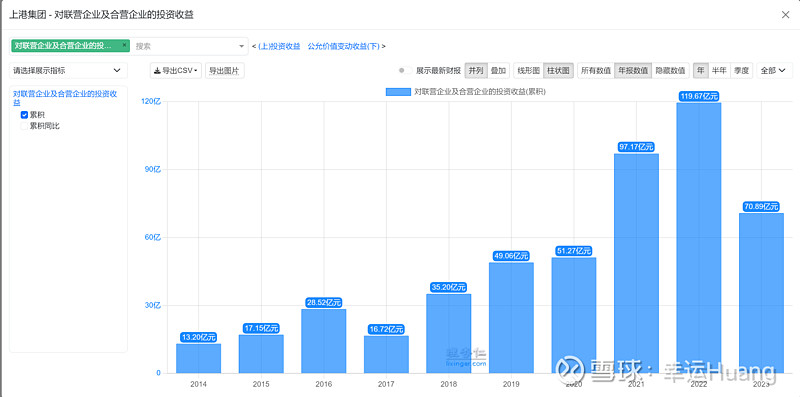

由于其长期股权投资是在逐年增长的,相应投资收益也在增长,21,22年因为投资的相关航运公司利润暴增导致投资收益增幅较为明显,23年有所回落。

所以整体来说上港的商业模式利润也是较为稳定的,相比集运的强周期性要弱化很多,而且由于23年相对而言是个非景气年份,用23年的利润和由此产生的海控名下的投资收益作为参考是比较靠谱的。不考虑单季波动,今年前三季度合计净利润同比增幅5.96%也是比较符合预期的。

海控前三季度累计投资收益为37.673亿,同比下滑0.06%,略略低于预期,全年累计估计也是略略低于50亿,大差不差。

而且虽然今年公司依然没什么大的投资项目,但是港口是有继续在投资的:

集团也是有持续在投资的:

中远海控全资子公司中远海运香港认购了美的集团 H 股 2.812 亿美元46。按照当时汇率换算,约合 22 亿港元左右(美元兑港元汇率会有所波动)—-24年9月

2024 年 11 月 1 日,盐田港发布公告称,其募集配套资金最终确定了 8 名认购方,以 4.38 元 / 股的价格发行 913,758,995 股,募资总额 40.02 亿元人民币。中远海控以近 10 亿元人民币战略性入股盐田港,获配股数 228,310,502 股。发行新增股份完成股份登记后,中远海控预计持股比例为 4.39%,将成为盐田港第二大股东。双方具有较强的产业协同效应,有助于提升港航综合竞争力。

所以总体来看各个长期股权投资项目基本都是利润波动相对较小的公司,虽然港口也会受到全球货量影响但是影响相对可控远远无法跟主营集运的业绩波动相提并论,而且公司在手握大把现金的情况下一定会在合适的机会下持续进行股权投资,未来50亿稳态投资收益(23年47.54亿)的预期不变,也没啥毛病。

又三点了。。 》》》投票通道《《《

》》》投票通道《《《