来源:雪球App,作者: ericwarn丁宁,(https://xueqiu.com/9363345092/311890602)

有幸获得雪球十大影响力提名,烦请各位每天投我一票,感恩感谢。

投票地址:网页链接

为了拉票,继续发一个市赚率实战系列文章,纯纯干货,不掺水。

********** 正文分割线 **********

芒格曾表示,当年劝说巴菲特投资比亚迪,更像是一笔风险投资。所以说,很多人误以为,巴菲特投资比亚迪是成长股。而实际上,如果按照巴菲特的视角来看,真正的操作思路应该是困境反转股。

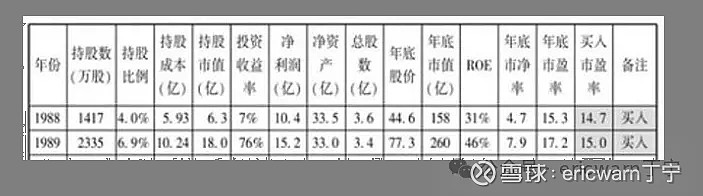

为了学习巴菲特,我发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值为0.474PR,1989年的市赚率估值为0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅,所以市赚率很可能就是巴菲特的投资秘密。

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资困境反转股时,可以把现值PB和多年ROE平均值代入第二公式,从而计算出困境反转股的市赚率。

书归正传,巴菲特投资比亚迪的2008年9月,刚好遇到了全球金融风暴。比亚迪当年的ROE也出现了明显下滑,甚至跌破了10%,只有可怜的9.05%。而在全球金融风暴尚未发生的2005年、2006年、2007年,比亚迪的盈利能力还算不错。分别取得了12.05%、21.11%、15.05%的ROE,三年的ROE平均值则为16.07%。根据当时的汇率来看,1港元约等于0.87673元人民币。巴菲特投资比亚迪的成本为8港元(增发),也就是7.01元人民币。比亚迪2008年半年报的每股净资产则为5.32元人民币,8港元买入成本所对应的市净率估值相当于1.32PB。

运用市赚率第二公式,市赚率=1.32/16.07%/16.07%/100=0.51PR,相当于“半价”买入。2000年伯克希尔股东大会上,巴菲特回答股东提问时表示:“我们偏好寻找以其内在价值的一半折扣交易的企业,如果能够找到许多半价交易的公司,我们会喜不自禁。”所以说,比亚迪仍然是一笔让巴菲特满意的“半价”投资。

值得注意的是,在2002~2004年期间,比亚迪的ROE还要更高一些,分别达到了25.60%、26.34%、25.64%。但天性保守的巴菲特,在投资时大概率是不会考虑的。不过即便如此,哪怕是用当时最保守的三年ROE进行估值(2005~2007年),比亚迪的买入价也只有“半价”而已。所以说,与其说是芒格的劝说打动了巴菲特,还不如说是“半价”折扣打动了巴菲特。

令人称奇的是,比亚迪在巴菲特投资仅仅一年之后便实现了困境反转。到了2009年底,比亚迪的全年ROE竟然高达22.74%。相比2008年还不到10%的ROE来说,大幅提升了一倍还多。也正是凭借着业绩反转和股价低估的戴维斯双击,比亚迪在2009年创出了神迹。尤其是在2009年10月23日当天,更是创下88.4港元的历史新高,巴菲特也轻松实现了一年十倍的投资神话。面对如此疯狂的股价,市赚率估值也高达2PR左右。然而,巴菲特或许是受到定增协议限制,或许是碍于芒格的面子,并未减持一分钱。而神话上演过后,往往就是丑陋的现实。2009年之后,比亚迪的业绩再次出现下滑并陷入困境,期间甚至有扣非净利润为负的年份,直到2023年ROE才重回20%以上。巴菲特则是在十多年过后,市赚率再次接近1PR之后,开始卖出!

********** 困境反转股实战案例 **********

投资困境反转股,我的实战经验并不多。最近一次,是2024年3月底,也就是2023年年报全面发布之后。那时的保险股,正面临至暗时刻。当时我还发文宣布抄底,(原文链接:网页链接)。非常幸运的是,基本实现了精准抄底。

需要特别说明的是,针对那些“赚假钱”的公司,我还以50%的股利支付率为标杆,加入了N这个修正系数(PR=N*PB/ROE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。

2024年3月28日收盘,中国平安H、中国太保H、新华保险H的修正市赚率估值分别为0.508PR、0.506PR、0.566PR,均在“半价”附近,几乎都有1倍左右的上涨空间(ROE取值2021~2023年)。我个人也是那时买入的,目前已经浮盈接近1倍。

至于当时的投资逻辑,也很简单。国内股市已经很多年没有牛市了,哪怕出现一个小牛市,保险股的投资端也会大幅改善(目前已经验证)。业绩上来的同时,股价很容易出现戴维斯双击(目前已经验证)。

不过话又说回来,上述困境反转逻辑仅适用于那些不会被消灭的必需行业。举例来说,汽车出现之后,马车就被消灭了,所以无法困境反转。再举个例子,网络出现之后,报纸虽然未被消灭,但却变成了非必需,所以同样无法困境反转。反观本文提到的保险行业,既符合不会被消灭,也符合必需特性,所以更容易实现困境反转!