来源:雪球App,作者: 乐为666,(https://xueqiu.com/1393455456/311699096)

聊聊光模块。

光模块的几个核心,近期走势严重弱于指数。

最大的不确定性就是对关税的担忧,尤其是特朗普上台后,担忧进一步加剧。

其实,最近光模块的调整,已经包含了对关税的担忧。

几个核心光模块公司,都在海外建厂来对冲关税风险。

像“易中天”,均在东南亚有建厂。

另外,关税实际情况,目前国内发货的产品承担的税率为7.5%,关税是由客户承担的,泰国出货的产品没有关税。

市场对于光模块的担忧,一直存在,毕竟这两年涨的太多了。

像去年10月英伟达芯片被限制时,市场同样担忧光模块,结果几个光模块龙头今年继续新高。

现在是属于AI时代,高端光模块完全供不应求,行业持续高景气。

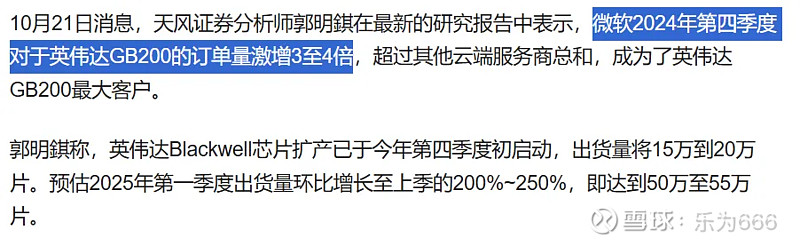

北美四大云厂商三季度资本开支继续保持高增长,英伟达Blackwell芯片需求强劲,微软疯狂下单GB200芯片和NVL72服务器。

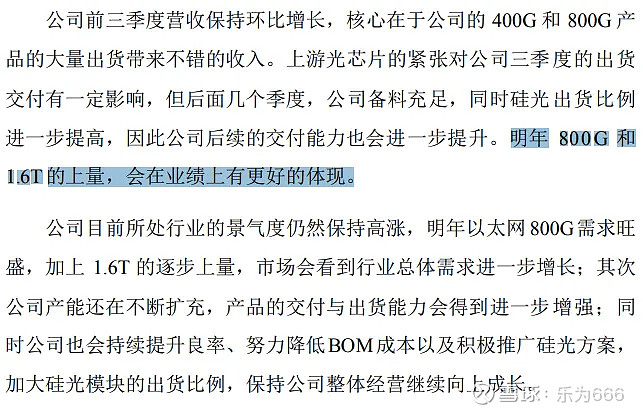

看看光模块龙头中际旭创最新的调研内容:关于光模块行业的景气度,明年800G需求旺盛,加上1.6T的逐步上量,行业总体需求进一步增长。另外,公司产能还在不断扩充。

关于光模块,后续三大看点:

1、英伟达的三季报:英伟达11月21日凌晨发布第三财季财报,利润预计同比环比继续大增。

2、1.6T的光模块出货及上量情况:1.6T预计12月开始出货,明年上量。

3、英伟达GB200芯片的出货情况:预计12月出货,明年一季度放量。

现在的市场,非常活跃,各种风格切换。

前几天妖股抱团,这两天高位妖股大跌。

这两天开始炒政策预期和低价股。

最近大涨的低空经济、金融、化债、消费等,都是有政策预期的。

而光模块,目前既没有抱团,也没有政策预期,只有业绩。

市场各种风格轮动,迟早会轮动到业绩这条线的。

最近的这波行情,全靠游资和散户。

年底了,机构该干活了,机构喜欢什么,自然是有业绩的赛道。

AI算力就属于有业绩的赛道,不管是国产AI算力还是英伟达产业链,明年业绩确定性都很高。

近期,国产AI算力叠加自主可控,就走得挺不错的。

英伟达产业链,随着四季度GB200的出货,明年一季度放量,还是挺值得期待的。