来源:雪球App,作者: 漫游中国2025,(https://xueqiu.com/1381530078/311802266)

最近小鹏汽车借Mona 03、P7+热销之势,股价大涨,于是各种狂热言论都出来了,一幅不将韭菜连根拨起绝不罢休的架势。

首先必须承认Mona 03、P7+确实比同级车空间更大、更智能、更便宜,销量肯定会走一波。同时也要看到这两款车是小鹏汽车在市占率下降、避免边缘化,“以价换量”策略的体现,产品毛利率非常低。同时竞争对手的新车型一定会快速跟进,产品竞争力交错上升,这两款车能否长期热销还有待观察。

本文从偏长线的角度,简单分析一下小鹏汽车的竞争力,给小鹏汽车目前火热的情绪洒点凉水,供投资者参考。

1、小鹏汽车成立10年了,目前在中国市场新能源汽车的的排位是十几名(如果放到全品类市场排位更加靠后),销量、营收、毛利率都很差。最近M03、P7+都是低价、低毛利率的产品,对财务状况的改善非常有限。在汽车行业竞争进入深水区的背景下,小鹏汽车做大的窗口期越来越短了。

2、小鹏的战略太发散,战略与能力不匹配。从最近小鹏科技日的消息看,小鹏的创新业务有增程、AI、机器人、Robotaxi、多款飞行器、芯片、电池等,同时还在国内市场立足未稳的情况下,开展国际化业务。这一堆创新业务将长期拖累小鹏的财务指标,赢利遥遥无期。

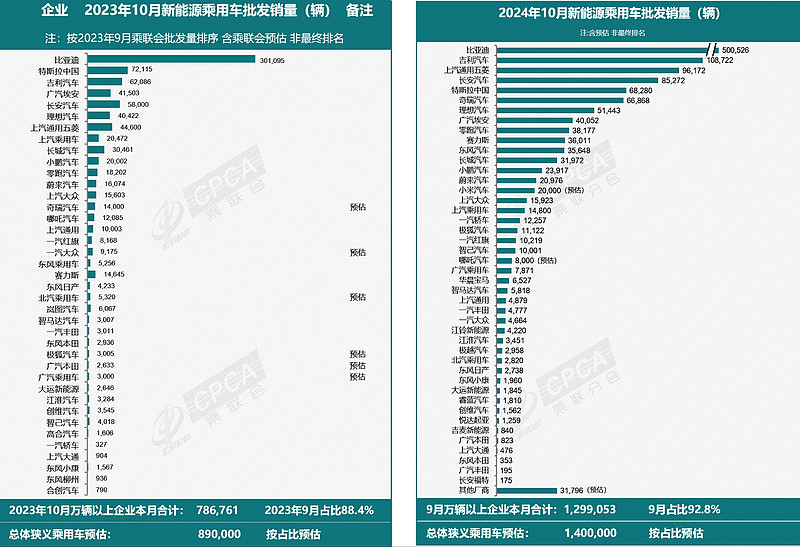

3、小鹏今年的市占率是下降的。据乘联会的统计数据,小鹏在中国新能源车市场销量的市场率,由2023年10月的2.25%下降为2024年10月的1.71%(参见图一)。由于小鹏最近的销量一半以上是Mona 03,如果看营收,由小鹏的份额会更低。目前小鹏的规模太小了,小米、吉利、零跑和上汽、广汽、东风等“老势力”的崛起,会导致小鹏汽车的竞争形势更加严峻。

4、小鹏被吹嘘得最厉害的纯视觉智能驾驶,其实特斯拉是全球第一家,极越是第二家(2023年10月就已经在极越01上量产上市),小鹏最多算是第三家。小鹏的这个所谓核心优势,不过是发明一个已经有的车轮。小鹏一直宣传智能驾驶领先,如果智能驾驶是消费者购车时优先考虑的因素,小鹏的销量和市占率应该早就遥遥领先了。

总结起来,小鹏汽车最近边际变化向上,但不过是由“特别差”变成“比较差”而已,远远还没有达到建立竞争优势的地步。小鹏汽车最终能否留在新能源汽车行业的“桌上”,仍然是存疑的。

新能源汽车的投资逻辑,短期看销量,中长期通过木桶理论看竞争力(公司战略、技术先进性以及深度和广度、产品矩阵、产能和供应链、营销和服务网络等要素构成企业的竞争力),长期看产业发展周期。据此逻辑,目前小鹏汽车是一个可以考虑的交易标的,是否值得长持,得看各人的风险偏好了。

#小鹏汽车# $小鹏汽车-W(09868)$ $小鹏汽车(XPEV)$

图一: