来源:雪球App,作者: CyberShaman,(https://xueqiu.com/6710832172/311827623)

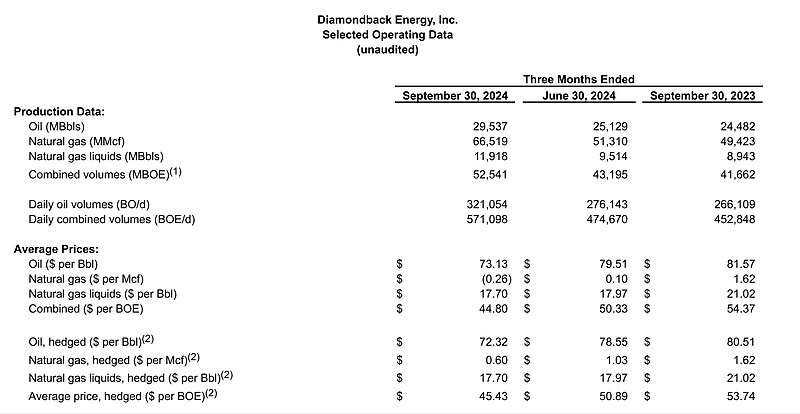

二叠纪优等生Diamondback在24Q3季报里给出了一个-0.26美元/Mcf的负实现气价。

Diamondback作为完全聚焦二叠纪盆地的致密油生产商,其伴生气实现价格基本上能代表二叠纪生产商的气价水平。低价的成因我在之前的文章里写过科普:美国天然气实现价格为什么会低至0.1美元。

那么二叠纪之外的美国天然气生产商呢?

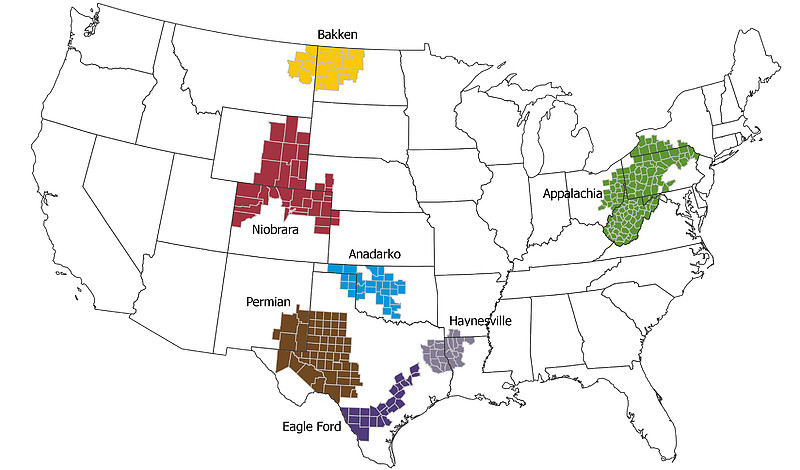

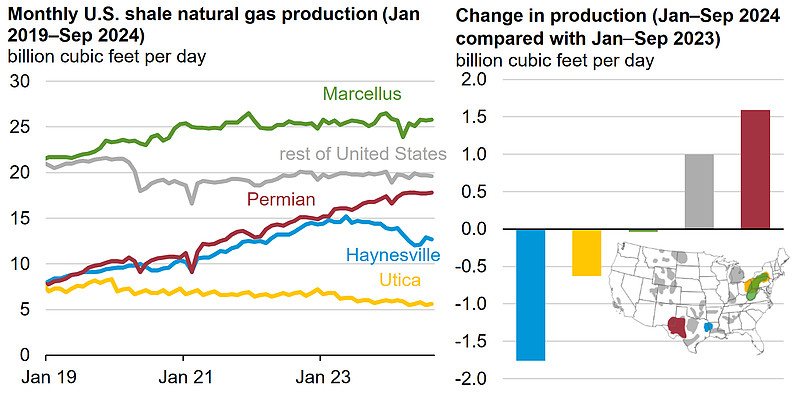

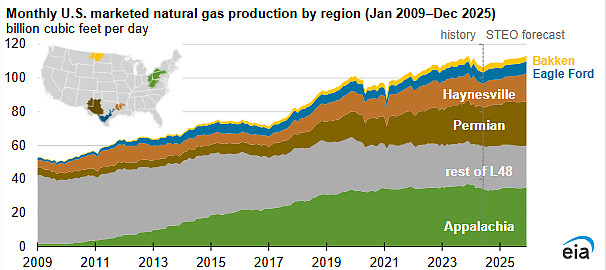

在美国,二叠纪、巴肯、鹰滩三大产区都是以致密油为主,产气多为采油时的伴生气。

而阿巴拉契亚盆地(包括马塞勒斯和尤提卡页岩)和海恩斯维尔这两个产区则都是以页岩气为主的产区,同时也是美气的主力产区。

统计了一下美股上市公司中主要的天然气生产商Q3的情况,资源普遍分布于阿巴拉契亚和海恩斯维尔两块。

Expand Energy

天然气资源:马塞勒斯和海恩斯维尔

24Q3天然气价格(不含衍生品对冲):1.67$/Mcf

24Q3天然气产销量:563.2Bcf

*注:Expand由Chesapeake和Southwestern合并而来

EQT

天然气资源:阿巴拉契亚盆地

24Q3天然气价格(不含衍生品对冲):1.62$/Mcf

24Q3天然气产销量:547.2Bcf

天然气资源:马塞勒斯

24Q3天然气价格(不含衍生品对冲):1.3$/Mcf

24Q3天然气产销量:246.7Bcf

天然气资源:阿巴拉契亚盆地

24Q3天然气价格(不含衍生品对冲):2.13$/Mcf

24Q3天然气产销量:208Bcf

Range Resources

天然气资源:马塞勒斯

24Q3天然气价格(不含衍生品对冲):1.69$/Mcf

24Q3天然气产销量:138.2Bcf

Comstock Resources

天然气资源:海恩斯维尔

24Q3天然气价格(不含衍生品对冲):1.9$/Mcf

24Q3天然气产销量:133.1Bcf

CNX Resources

天然气资源:阿巴拉契亚盆地

24Q3天然气价格(不含衍生品对冲):1.69$/Mcf

24Q3天然气产销量:110.8Bcf

这些企业的Q3天然气实现价格普遍在1.7$/Mcf上下,而同期的Henry Hub期货价格均值为2.27$/Mcf,相当于0.6$/Mcf的折价。

另外,Expand EQT Comstock Antero这四家在24Q3都录得亏损。

虽然阿巴拉契亚盆地所处的美国东北部地区气价较高,海恩斯维尔则与Henry Hub距离较近,但从利润来看,美国天然气生产商的日子并没有比二叠纪的油气生产商好过。

究其原因,可以参考信达左博《美国天然气成本及气价展望》一文中归纳的:

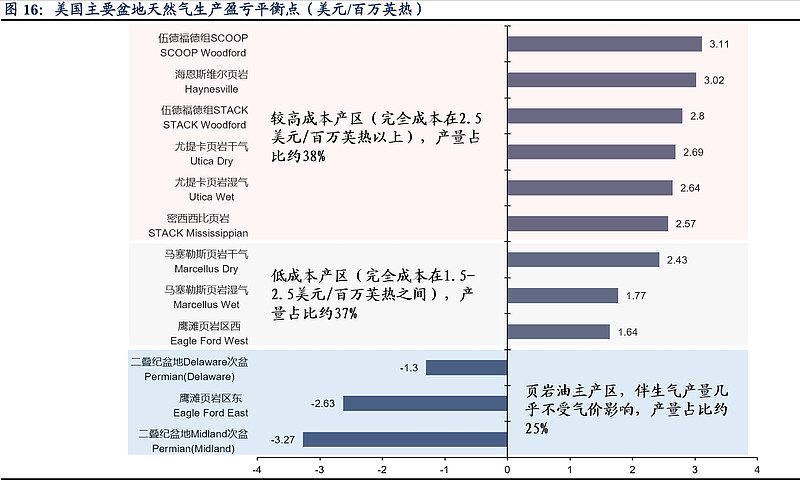

美国天然气开采的完全成本不同盆地之间差距较大,存在零边际成本、低成本及较高成本三类产区,在美国天然气总产量中的占比分别为25%、37%、38%。

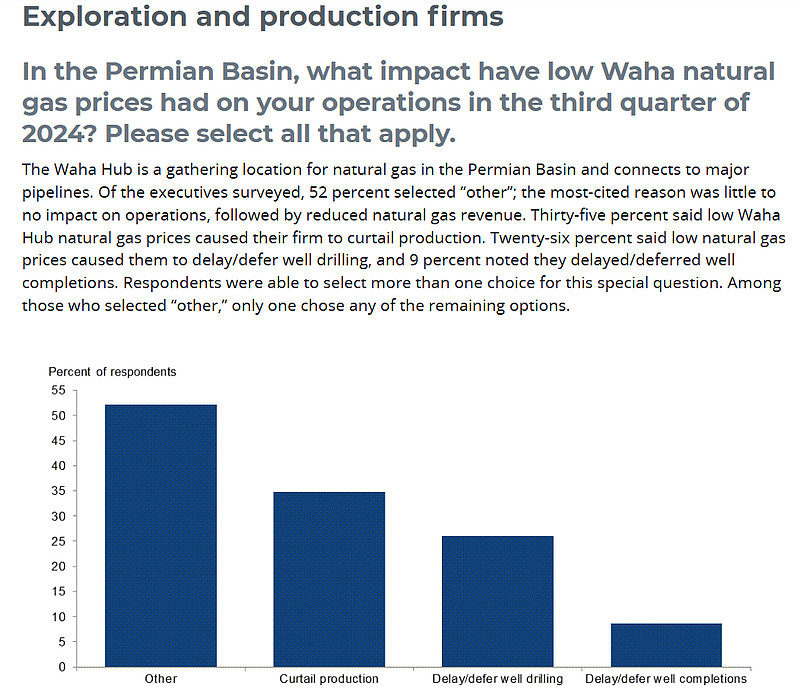

二叠纪虽然实现价格最低,但因为都是伴生气,零边际成本导致油气企业的决策依赖于油价而非气价,因为Waha Hub的烂价而减少钻探开采的只占少数。

这一结论可以由Dallas Fed的问卷调查结果来印证,50%的受访企业表示不会因为烂价而减产/减少钻完井。

而马塞勒斯、尤提卡、海恩斯维尔三个产区的完全成本则依次升高,这也是为什么1.7$/Mcf左右的实现价格就已经把好几家天然气生产商的Q3业绩打到亏损了。

所以今年以来,有不少天然气生产商都公布了减产计划,与成本成正相关,完全成本最高的海恩斯维尔降幅最大。

未来阿巴拉契亚盆地的天然气产能增速可能很有限了,主要还是依赖海恩斯维尔和二叠纪两个产区。虽然目前阿巴拉契亚和海恩斯维尔的天然气生产商已经开始减产,但偏偏还有二叠纪这样一个零边际成本、产能增速又很旺盛的产区,未来很可能在油价不崩盘的情况下继续贡献增量伴生气,而且GOR也在日渐增高。

左博在文章里认为“在成本支撑的逻辑下,美国HH价格长期合理的中枢或至少在2-3美元/ 百万英热”,但说实话,在二叠纪搅局的情况下,预测美气的未来走向其实并不是太容易的事情。

需求端来说,燃气发电和LNG出口两块可能会是比较显著的增量,但变数都不小。

有球友问为什么不在二叠纪建“坑口”气电,我搜了一下美国现存和未来规划的发电站分布。

可以看到,现存的气电主要分布在三个区域:距离阿巴拉契亚很近的东北部、佛罗里达州、墨西哥湾区,而在建的气电也同样是在这三个区域。二叠纪确实也有一些规划的气电项目尚待落地。

LNG出口终端还是那些老面孔,LNG出口量最近几年也没有太大变化。现在可能要看川总上任后新的LNG出口终端审批是否会加速。

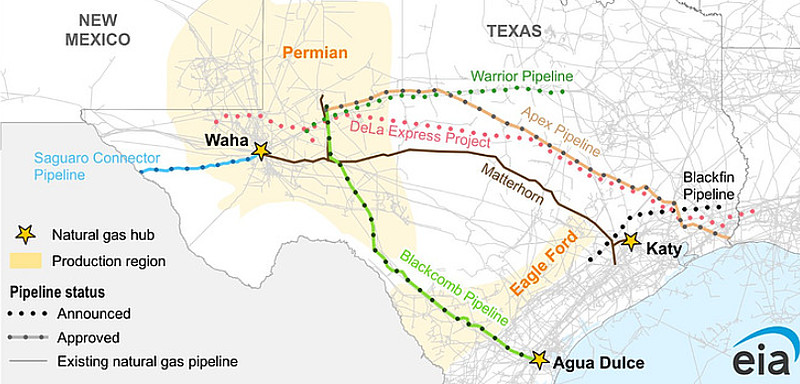

另外,无论气电还是LNG出口终端,最终都受制于天然气长输管道的运能。目前从二叠纪通往墨西哥湾区的长输管道就那么可怜巴巴的几根,新的已批准管道项目需要进一步的跟踪。