来源:雪球App,作者: 纺织女工Oli,(https://xueqiu.com/1211182832/311496011)

上一个帖子讲到2016/2020当时的reaction. 主要是因为假期和大哥聊到把投资过程当成一个工程/系统看待。聊完复盘了下自己印象非常深刻的投资案例,只能说真主观投资,印象深刻的瞬间全是非常主观的细节。

有意思的是发现原来挺路径依赖,难怪总觉得年底写成功经验总结是大flag呢。

1/ Memory - This time is different

开始关注到memory是因为读了Elliott给三星提升公司治理的ppt,能通过做模型SotP创造价值当然是研究员最爱啦

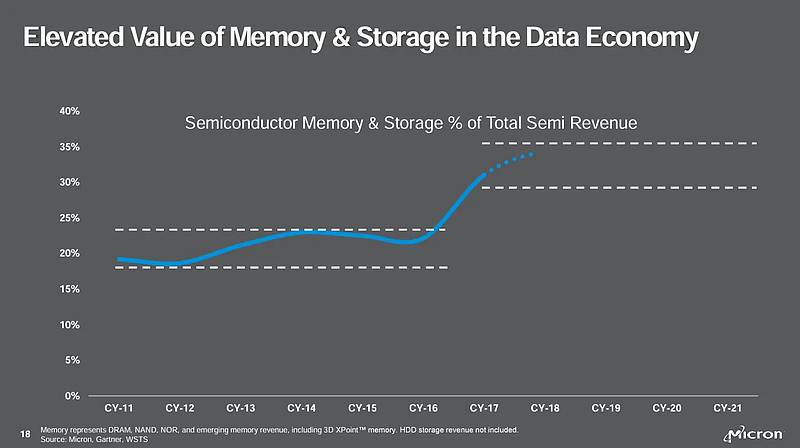

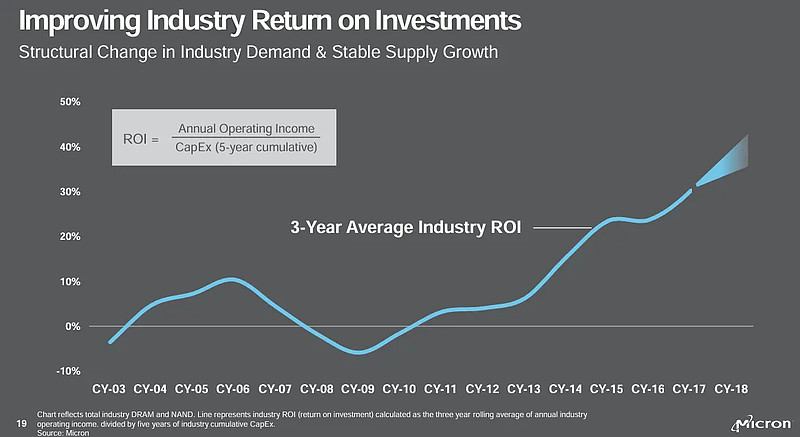

后来很自然的关注到了MU,作为一个还没经历下行周期+正热衷做模型的新人看到以下ppt…

(这次真的不一样?)

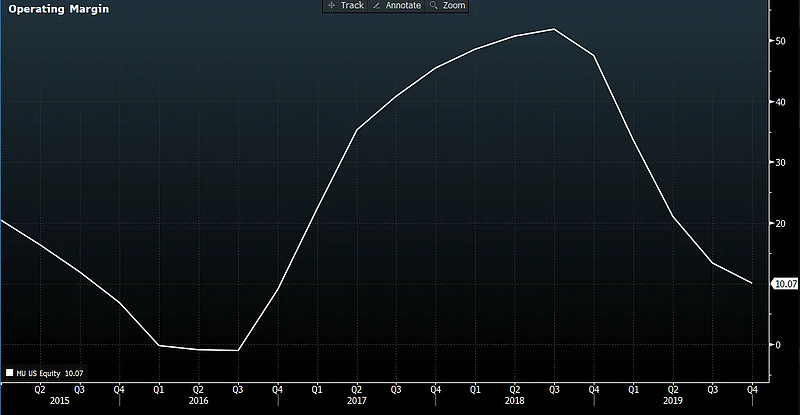

多年以后,每次想到“周期顶部”这个词,我都条件反射想起那年Nasdaq conference是这么介绍的:全体起立,让我们热烈欢迎,标普500运营利润率最高的公司 —— Micron!

(MU的OPM趋势)

快进到疫情那会。仔细复盘了行业过去几轮周期后想法变了:如果只是generalist的视角,对这种周期性的行业可能找好估值长期锚 + 业绩&股价回撤 + 市场叙事比装模作样拿着过时的数据做预测更靠谱。于是在2020年周期底部成功梭了把大的。

当然大家肯定不是来听发财故事的。再次快进到2022年底,当时别说memory了就连TSMC也有小伙伴问参考过金融危机时候的downside剧本没。于是当前辈问我MU能买吗回答“可以啊,业绩是很惨但是这是有牛鞭效应的行业,又不至于没了,这种时候再去算downside很蠢”

前辈:那你买了吗?

我:额,这种逻辑有效但是对我来说太简单粗暴了,我觉得业绩还有1-2个Q见底,之后有更好的机会买。(之后一直没等到。)

2/ SaaS - Salesforce is not enough

2020-2021的SaaS投资一切顺利,除了:

a) 即便按照类似规模下Salesforce后续的发展轨迹和终值估值,好像也算不出啥回报

b) 如果要看GAAP估值,好像99%的公司不如 ServiceNow和Microsoft

某天正在陪朋友玩吃鸡时又想到这俩问题,想入神了被催赶快注册。看了眼盘中各种SaaS又在起飞,于是输入ID:GAAP4Losers

(2022年后的SaaS)

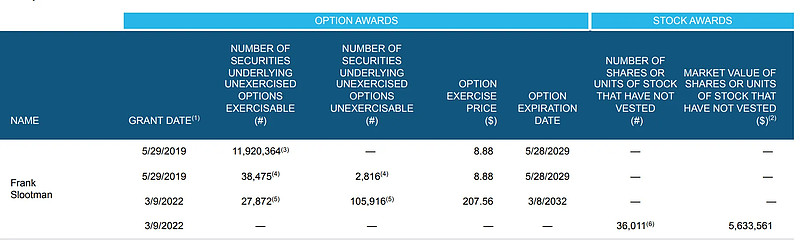

3/ Snowflake - in FY29 we trust

忘了具体是哪一次,Snowflake当季miss了,股价一度大跌。

CFO/CEO在conference上斩钉截铁的说:我们的FY29预测没有一点改变,甚至老实说,哥其实还有点保守了。股价转涨。

赚钱了开心之余脑子里不禁有一个小疑问:大哥连下个Q都预测不准,是怎么做到预测2029年的?

快进到今年无聊再去翻了下Snowflake的proxy文件,以下是看好FY29的前CEOFrank Slootman老哥:

4/ Nvidia

刚入行时就看过的票,回想了下也有不少值得讲的瞬间。考虑到玄学还是等本轮AI cycle BBQ后再说吧。