来源:雪球App,作者: 南山无竹,(https://xueqiu.com/7554809461/311372191)

A股家用医疗器械前三季度业绩复盘

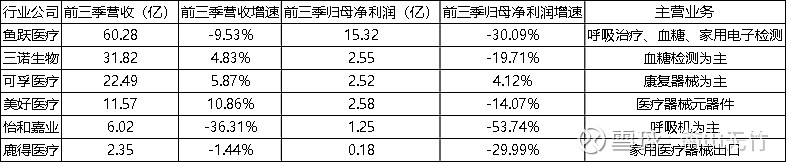

最近三季报披露收官,我整理了A股市场家用医疗器械公司前三季度营收和净利润变动情况,如下图。

上面六家行业公司中,前三季度营收同比增长的仅有三家,归母净利润同比增长的只有一家。

我查阅了六家公司的中报和三季报,他们总结市场表现偏弱的原因无外乎以下几个:

一、去年公共卫生事件影响,上半年营收基数偏高;

二、受经济下行影响,市场需求承压;

三、竞争加剧,订单减少。

不难看出,行业整体上面临的都属于短期问题,但结合全球老龄化加速的趋势,长远看仍具备刚需属性。

经济总会复苏,竞争力强的公司总会胜出,上面这些导致短期业绩承压的原因都会消失;除了短期业绩波动之外,各家公司毫无例外都在强调老龄化将会给家用医疗器械行业带来巨大的发展空间。

家用医疗器械的发展空间拆解

截至 2023 年底,我国 60 岁及以上人口、65 岁及以上人口分别达到 2.97 亿人、2.17 亿人,对应人口占比分别为 21.07%、15.38%,意味着我国已全面进入中度老龄化阶段,也是世界上老年人口规模最大的国家。

根据国家卫健委数据,我国60 岁及以上老年人慢性病患病率超过 78%。人口老龄化和慢性病患病率的提升,进一步催生了医疗器械产业需求。根据罗兰贝格预计,到2030年,中国医疗器械市场规模将超过22000亿元人民币(约3200亿美元),有可能成为世界上最大的医疗器械市场。但从药品和医疗器械人均消费额的比例(药械比)来看,目前我国药械比水平仅为2.9,与全球平均的 1.4 仍有差不多一倍的差距,各种数据都指向了我国医疗器械市场未来存在巨大的增长空间。

家用医疗器械的消费习惯在逐渐习得和扩大。有些慢性病需要长期使用医疗器械辅助治疗,越来越多器械让患者在家也可以获得更舒适、更长期的治疗效果。根据阿里健康研究院、天猫健康发布的《诊疗家庭化消费趋势洞察》,有三分之二的健康电商用户购买过家用医疗器械,具体包括呼吸类、血糖类、家用检测类、中医理疗、智能康复等等;小型化、智能化、多功能的家用医疗器械开始受到消费者青睐。业内人士预测,家用医疗器械2025年的销售额有望突破5000亿。

60岁以上老年人大多数患有多种慢性病,是慢病防治和健康检测的重点需求群体。卫健委发布的《高血压等慢性病营养和运动指导原则(2024年版)》显示,目前我国成年人高血压患病率约为27.5%,成人糖尿病患病率约为11.9%,成人高脂血症的患病率约为35.6%,高尿酸血症的总体患病率约为13.3%。因此,可以推测我国高血压、高血糖症、高脂血症、高尿酸血症四大慢性病对应的患者数分别大约为2.45亿、1.2亿、3.8亿、1.77亿。随着老龄化的持续加深,四大慢病的患者数量还将持续增长,并且随着上世纪60年代人口生育高峰,可能出现爆发式增长。

这些人群对家用医疗器械产品最直接的需求将会是血压计、血糖仪(血糖管理产品)、血脂仪、尿酸仪等,但是各类疾病指标代谢快慢差异较大,不同产品的检测需求频率和耗材使用量也有显著差异,根据使用需求我们简单分析列了个表:

从上面四大慢病的病患基数及设备耗材需求频次来预测,未来慢病市场产品需求的空间依次排列为:血糖管理>血压检测>尿酸检测>血脂检测。

血糖和血压类产品仍将是未来长期高需求的大品类,并且从高值耗材的需求角度,血糖管理产品更有长期增量空间。

除了四大慢病之外,还有一个一直被忽视的慢病——慢阻肺,今年被正式纳入国家基本公共卫生服务项目。根据我国流行病学调查,40岁以上人群慢阻肺病患病率达13.7%,60岁以上人群达27%,总体患病群体1亿人左右。由于知晓率低,大部分患者发现时往往已是中、重度时期,使其除了依靠规范化吸入药物治疗外,还需借助呼吸机、制氧机等设备以减轻症状、降低急性加重的风险。不过随着今年政策指引之后,社会重视度会逐渐提升,也会长期影响呼吸治疗产品的市场空间。

于是,我们得出结论,家用医疗器械市场有着巨大的发展空间,非常值得投资者关注;尤其是和老年人慢性病相关的血压计、血糖仪、呼吸机等有巨大的市场。

建议关注行业龙头公司

医疗器械行业属于巴菲特口中的长坡厚雪行业,不仅属于永远的朝阳行业,而且由于拥有较高的技术壁垒呈现出高毛利率和高净利率特征,还呈现出头部效应集中的发展趋势。

以美敦力为例,它最早只是一间医疗设备的小维修店,经过几十年慢慢扩大产业版图,从发明了第一款电池驱动起搏器,到深脑刺激系统,随着起搏技术、电刺激技术成熟,积累了一定资本后开启了一系列大规模并购,1998年进入脊柱类器械产品,2001年并购胰岛素泵进入糖尿病领域,2015年500亿美元收购柯惠医疗等,不断扩大业务范围和市场份额,产品覆盖70多个品类,美敦力的成长史在很大程度上是一部医疗器械领域的并购史。

在2024的全球医疗器械百强榜中,美敦力以323.64亿美元的收入位列第一名,相比十年前的170亿美元翻了将近一番,截至上周末,其最新市值达到1155亿美元。医疗器械是一个必须坚持长期主义的赛道,像美敦力、强生这些赛道上的巨型公司,基本都是非常典型的滚雪球式增长。

实际上,我注意到家用医疗器械龙头鱼跃医疗也有类似的发展历程。

2008年4月,鱼跃医疗在深交所上市,当时的主要产品有听诊器(市占率33%)、血压计(汞柱式)(市占率36%)、雾化器(市占率35%),制氧机(市占率14%)、轮椅车(市占率12%)。

2009年1月,鱼跃医疗收购盐城市蒂菱体温计有限公司全部机器设备、库存产品及商标商誉等无形资产,进入体温计市场。

2009年7月,鱼跃医疗收购苏州医用品厂有限公司,取得中华老字号品牌“华佗”,进军中医器械针灸针领域。

2011年12月,鱼跃医疗收购苏州华佗医疗器械公司和信阳中原医疗器械公司。

2013年12月,鱼跃医疗收购上海优阅光学有限公司51%股权,开拓眼镜和隐形眼睛市场。

2014年10月,鱼跃医疗收购苏州日精仪器有限公司 45%股权,切入数字血压计市场。

2015年6月,鱼跃医疗收购华润万东旗下上海医疗器械(集团)有限公司,进入医用手术器械、药用贴膏及高分子卫生辅料等领域。

2016年11月,鱼跃医疗收购上海中优医药,进军消毒感控领域,目前已成为鱼跃医疗主营业务之一。

2017年3月,鱼跃医疗收购德国曼吉士,进军急救领域,取得“普美康”AED的品牌、技术和市场渠道。

2017年11月,鱼跃医疗收购上海优科骨科器材有限公司,进入骨科耗材领域。

2019年10月,鱼跃医疗收购苏州六六视觉科技有限公司,进入眼科医疗器械领域。

2021年5月,鱼跃医疗收购浙江凯立特,进军CGM领域,目前已推出第三代产品,市场反映良好。

2022年5月,鱼跃医疗收购江苏乐润隐形眼镜公司,进一步强化隐形眼镜领域的竞争力。

2023年4月,鱼跃医疗收购倍爱你环境(上海)科技公司和苏州倍爱尼生物技术有限公司,强化清洁和消毒领域竞争力。

到目前为止,鱼跃医疗已经在血压检测、血糖管理、制氧和呼吸等老年病和慢性病领域有了很深的布局,同时在体温检测、中医针灸治疗、药用贴膏、消毒感控、手术器械、眼科器械、骨科耗材、心脏急救等医疗领域也进行了广泛和深入的规划。

因此,看好家用医疗器械板块的朋友,建议重点关注产品线比较齐全的头部公司鱼跃医疗。

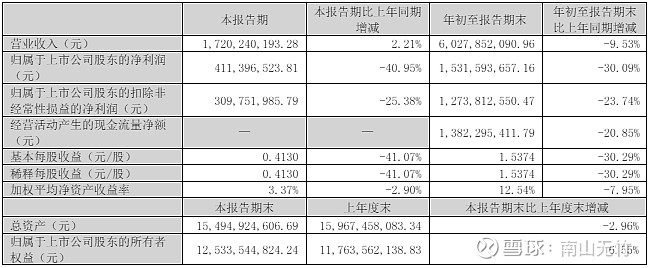

回看今年的三季度业绩表现,三季度营收17.2亿,同比增长2.21%;扣非归母净利润3.1亿,同比下降25.38%。

翻看财报发现,公司第三季度的经营出现了以下几点值得关注的变化:

第一个能够感受到的看点就是三季度营收增速转正。

中报时候我们已经分析过,因为2023年上半年公共卫生事件的影响还在发酵,鱼跃医疗的制氧机、红外测温仪和手部消毒产品等销售良好,营收基数较高。到了今年三季度,2023年上半年营收高基数的问题消失了,营收增速重回正增长就是预期之内的事情了。鱼跃医疗作为家用医疗器械的龙头公司,没有让投资者失望。

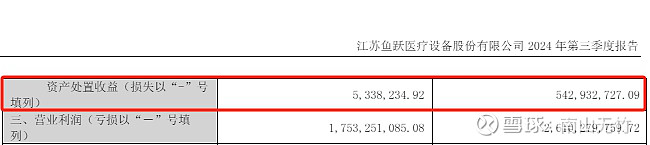

第二个看点是,剔除2023年和2024年同期的资产处置收益(下图),实际上2024年前三季度的归母净利润同比仅下滑7.4%,和营收下滑9.53%幅度趋同。

查了一下2023年年报,这个资产处置收益是上手厂土地收储无形资产处置收益,不具有可持续性,因此当我们对比两年业绩的时候,可以剔除对比,还原出最真实的主营业务情况。

如果剔除资产处置收益且单独计算前三季度归母净利润的话,剔除2023年前三季度5.43亿的资产处置收益,与2024年前三季剔除534万资产处置收益之后对比,会发现归母净利润同比下滑幅度只有7.4%,并且呈现逐季度改善,环比上半年出现了明显的改善。

第三个看点是,2024年前三季度毛利率保持稳定。

我做了简单计算,一季度鱼跃医疗的毛利率是49.93%,上半年毛利率是50.07%,前三季度是50.12%;毛利率稳中有升,这对于制造业企业而言,是非常不错的。尤其是在2024年消费承压的大背景下,鱼跃医疗没有陷入价格战,毛利率保持稳定这是非常难能可贵的。

第四个看点是,三季度末鱼跃医疗的资产负债率达到18.26%,创下近年来的新低,资产质量非常健康。

我们能够发现,虽然表观数据下滑,但实际上2024年前三季度鱼跃医疗的资产质量健康,盈利能力优秀,并未发生大的变化。

结合鱼跃医疗目前在家用医疗器械的多元化布局,覆盖血糖、血压、心电监护、尿酸、呼吸治疗、中医理疗、康复器械……等老龄化刚需品类,以及目前在国内已经领先的规模优势、形成影响力的品牌优势、覆盖线上线下的渠道布局、每年推出几百款新品的技术优势、海外增长的势头,相信未来鱼跃医疗会成长为中国乃至世界的家用医疗器械巨头、成为老龄化社会长期受益的家用赛道龙头企业。$鱼跃医疗(SZ002223)$ @今日话题