来源:雪球App,作者: 想有钱耶夫司基,(https://xueqiu.com/6044883229/311371455)

投资笔记

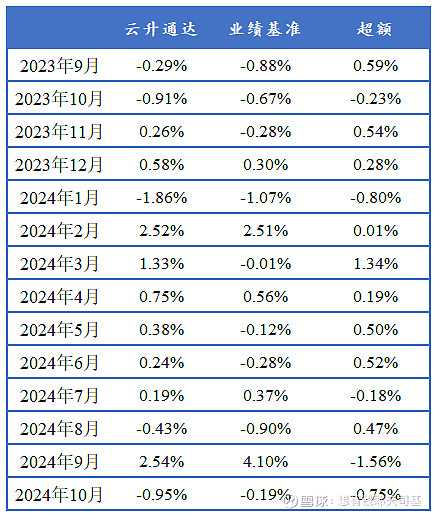

$云升通达(TIAA026122)$ 10月收益-0.95%,基准-0.19%,权益部分的配置与本月市场上占据主导地位的风格不相符是导致本月组合收益不及预期的主要原因。

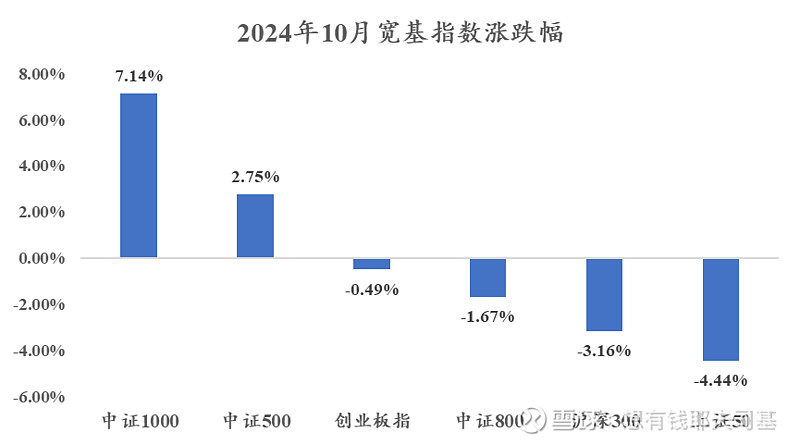

本月小盘股涨幅领先,电子、计算机行业领跑,食品饮料和石油石化领跌,虽然10月初降低了周期红利的权重,增配了成长风格的相关基金,但目前云升通达权益部分的基金整体风格暴露偏大盘,本月代表核心资产的上证50、中证A50、沪深300、A500普遍下跌,本月收益分别为-4.44%、-3.90%、-3.16%和-1.50%。而象征中小盘风格的中证500、中证1000和中证2000则表现突出,本月收益分别为2.75%、7.14%和9.73%。此外权益组合在石油石化和食品饮料上也有一定暴露。

本周,美国大选及美联储的降息决策会议无疑是最为瞩目的两大核心事件。不同的大选结果对各市场的影响各异,简而言之,特朗普的胜选利空中国资产,而哈里斯的胜选则对市场影响相对中性。

特朗普的政策主张是"美国优先",对外加征关税,对内企业降税,关税政策不利于出口导向型的行业。关税政策将提高进口商品的成本,进而可能推高消费者价格,推升通货膨胀,对内企业减税政策可能导致财政赤字的扩大,在通胀压力下,美联储可能放缓降息步伐。

哈里斯采取更为温和的贸易政策,不会在金融领域对中国造成重大冲击,与特朗普重视传统能源发展不同,哈里斯支持发展清洁能源,对新能源板块视为利好。

无论美国大选结果如何,以及美联储降息决策会议的最终定论怎样,我国都将根据具体情况,灵活制定并出台相应的政策措施以应对。等待政策和宏观信号的落地再做判断,是一种更为稳健的决策方式。

一、组合运行情况

▍一、同类投顾组合业绩追踪

统计日期:2024.11.1

▍二、业绩情况

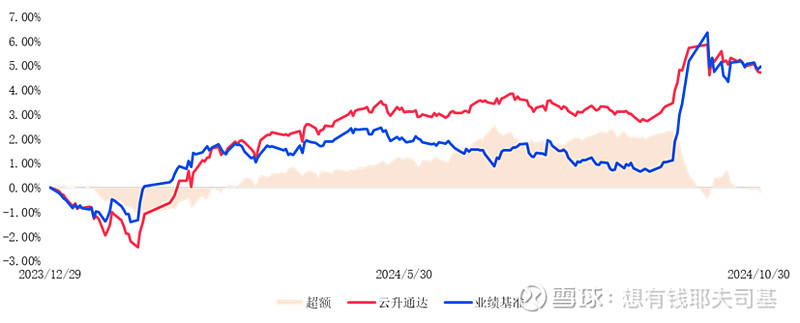

云升通达截至2024年10月31日,累计收益4.72%,年化收益5.64%,年化波动率3.77%,年化夏普比1.4956。

“云升通达”今年以来累计收益

“云升通达”今年以来以来详细指标

统计区间:2023.12.29-2024.10.31 业绩基准:20%中证800+80%中债总全价指数

“云升通达”成立以来以来详细指标

统计区间:2023.8.15-2024.10.31 业绩基准:20%中证800+80%中债总全价指数

“云升通达”历史月度收益情况

▍三、Brinson归因

业绩归因方面,本月投资组合的超额收益为-0.75%,主要原因在10月资金大量涌入中证800和创业板等成长股,而我们的组合在红利周期板块的暴露较多,进而导致组合权益部分的超额不尽人意。

“云升通达”10月业绩归因分析

二、调仓背景分析

▍一、市场观点

从风格来看,经过一轮大幅反弹,股债性价比已经从极低位修复至中枢附近,但沪深300指数的风险溢价处于历史较高水平。因此,我们建议权益资产的配置比例不变。根据11月的行业轮动模型,我们保持不变。

▍二、大类资产

宏观择时信号:截至2024年10月底,A股市场的估值从极低位修复至中枢附近,沪深300指数的风险溢价处于历史较高水平,表明权益资产的中长期配置价值仍然较高。

展望后市:自10月以来,市场在经历了先前的强劲上涨之后,进入了波动期。当前,我们正以“提振股市”为核心政策导向,致力于发挥政策组合的协同效应,以推动经济的高质量发展。在政策支持和估值优势的双重作用下,投资者还需要密切关注国内经济内生动能的修复情况。

▍三、股票市场

政策方面:10月18日,股市迎来利好政策,具体包括:(1)启动证券、基金、保险公司互换便利(SFISF)操作,这有助于增强市场信心、改善融资环境,为市场提供稳定的流动性支持。(2)股票回购增持再贷款落地,这有望激发回购增持股票热情,为股市带来增量资金。(3)央行行长表示将择机进一步降准,降准将向市场释放更多资金。

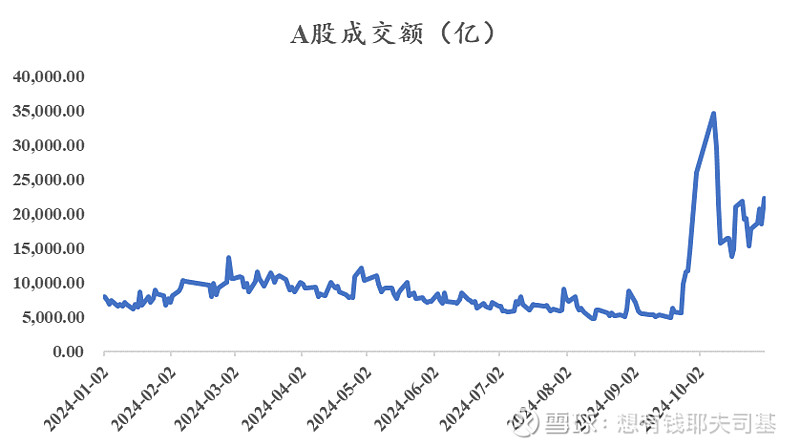

市场表现:10月,A股震荡分化,上证50下跌4.44%,沪深300下跌3.16%,中证800下跌1.67%,中证500上涨2.75%,中证1000上涨7.14%,创业板指下跌0.49%。估值方面,A股市场的主要宽基指数估值已经修复至历史平均水平之上。10月A股市场合计成交额超35万亿元,创月度成交额历史新高,其中10月8日成交额达3.45万亿元,创单日成交额纪录。

操作层面:投资者应密切关注政策的后续动向以及上市公司基本面的变化,以把握市场的结构性机会。

▍三、行业情况

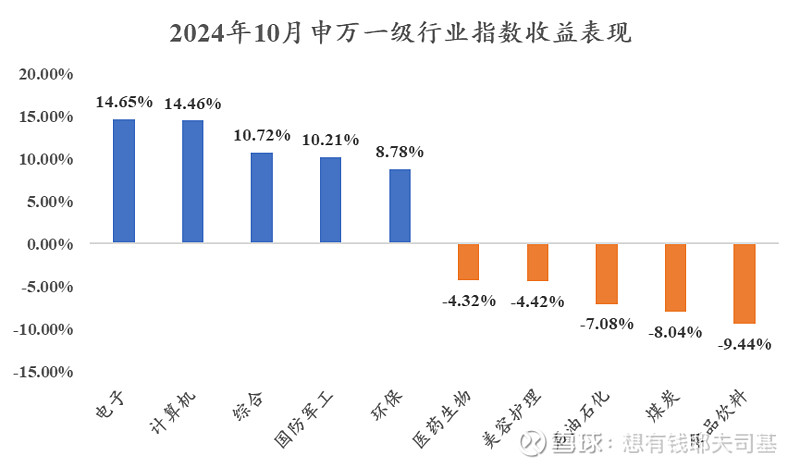

行业表现:10月,申万一级行业本月多数收正,其中电子、计算机、综合行业涨幅居前,分别上涨14.65%、14.46%、10.72%,国防军工行业也涨逾10%;食品饮料、煤炭、石油石化行业跌幅居前,分别下跌9.44%、8.04%、7.08%,美容护理、医药生物、公用事业行业均跌逾4%。题材股集中的板块领涨市场,消费和红利资产集中的板块出现调整。

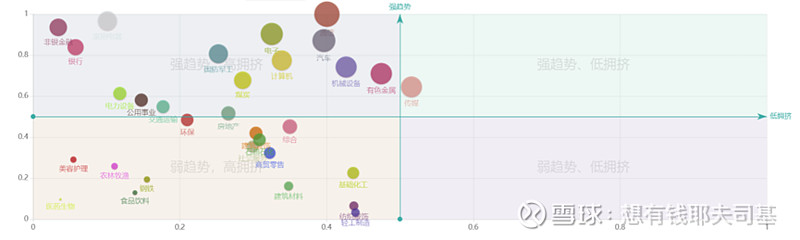

行业趋势:通信、家用电器、非银金融、电子和汽车行业显示出较高的交易强度,表明市场对这些行业持乐观态度,建议增加这些行业的配置比重。

行业拥挤度:美容护理、公用事业、银行、非银金融和农林牧渔行业的拥挤度较高,短期内可能存在调整风险。建议投资者在这些行业中保持谨慎,并适时调整持仓以规避风险。

行业性价比:根据行业轮动模型,我们建议11月模型不动。10月份A股市场的行业表现分化,投资者在追求投资机会的同时,也应密切关注市场动态和政策变化,合理配置资产以把握市场的结构性机会。同时,保持对行业拥挤度的监控,以避免过度集中投资带来的风险。

▍四、债券市场

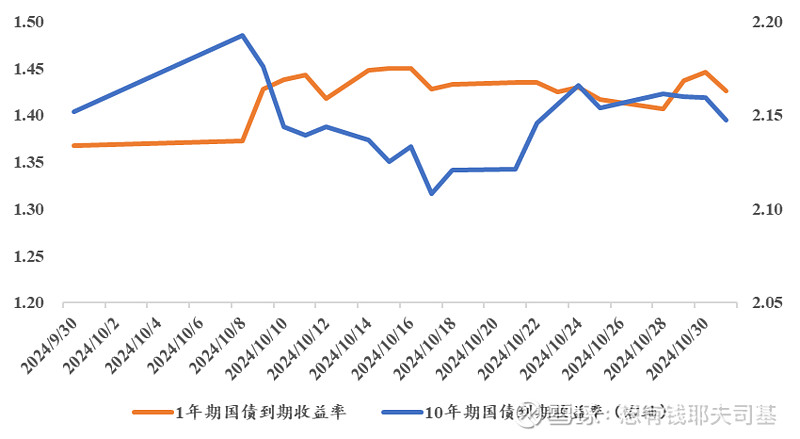

政策方面:10月18日三季度经济数据公布,多项指标超出预期,且三季度基本明确为底部,叠加A股上涨,利率反弹至2.12%。随后,市场对人大常委会可能新增的财政政策产生担忧,导致利率震荡上行,至10月24日达到2.17%。然而,由于常委会议程中未提及财政政策,利率随后转为下行。月末,利率在窄幅震荡中结束,10月31日公布的10月PMI虽有所回升,但幅度符合预期,全月利率最终以2.15%的下行态势收官,与上月底持平。

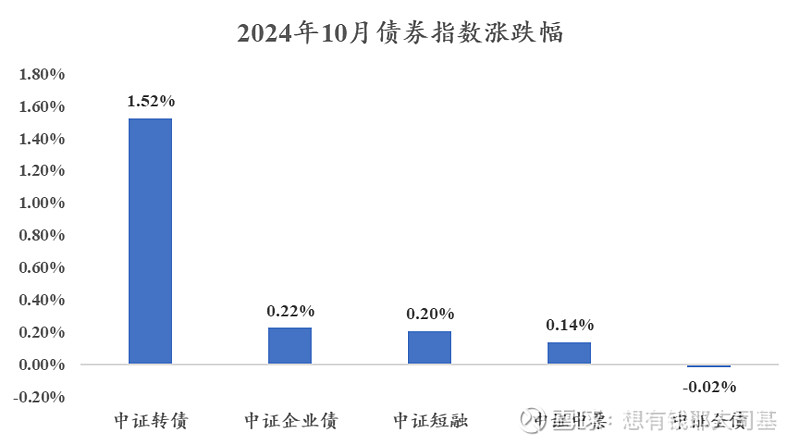

市场表现:截至10月底,1年期国债收益率较上月末上升5.8个基点至1.41%,而10年期国债收益率较上月末微降0.4个基点至2.14%。中证全债指数小幅下跌0.02%,相比之下,中证企业债指数、中证中票指数、中证短融指数的收益率分别为0.22%、0.14%和0.20%。A股市场的强劲表现推动中证转债指数上涨1.52%,成为细分券种中表现最为突出的品种。

操作层面:10月份,股市与债市的跷跷板效应和政策预期成为市场的主要驱动力。进入11月,市场将进入政策兑现期,重点关注财政政策和债务化解政策。全国人大常委会会议(11月4日至8日)和美国大选(美东时间11月5日)成为市场焦点。市场关注的话题包括年内新增国债和地方债的额度、中央与地方债务限额的提升情况、特别国债的安排与投向、未来财政政策的前瞻指引、货币政策与财政政策的协调配合,以及美国大选结果及其政策选择。10月制造业PMI重回扩张区间,反映了政策催化下生产端的回暖。11月,市场将验证基本面的修复情况。

三、11月调仓方案

▍一、调仓结论

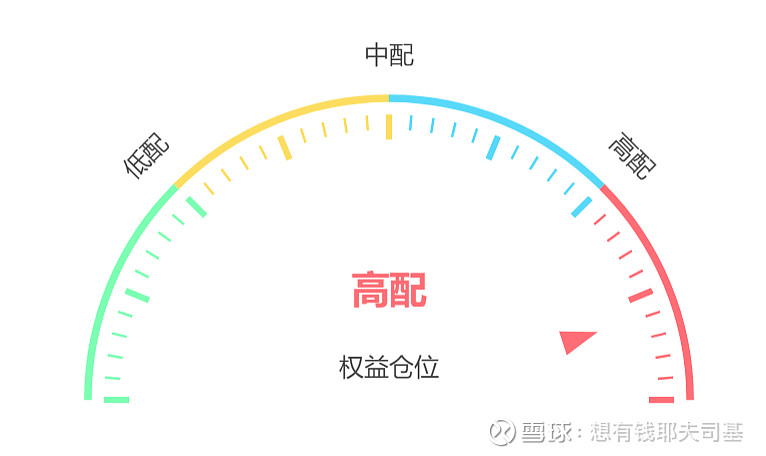

从组合大类资产配置持仓结构来看,相较于10月,11月大类资产配置仓位不变,权益仓位均为高配。

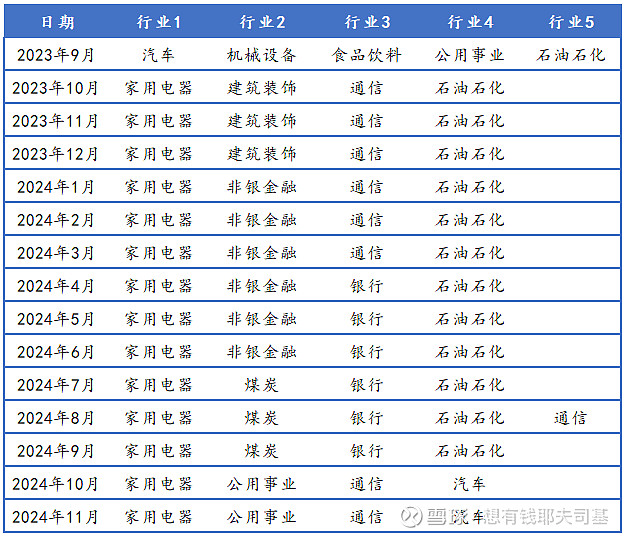

本次不进行调仓。行业近一年的调整明细如下:

从组合基金持仓结构来看,本次不进行调仓。