来源:雪球App,作者: 复利茶馆,(https://xueqiu.com/6270908212/311297113)

藏格矿业立足青藏高原、深耕盐湖综合开发的战略定位,使其能享受国家西部大开发的所得税15%的税收优惠政策。

一、目前公司税率情况:

1、氯化钾增值税9%,资源税8%(按钾肥营业收入),企业所得税15%;

利润综合税率折扣:91%*92%*85%=71.2%

也就是说,藏格氯化钾的税负率:28.8%;

2、碳酸锂增值税13%,资源税15%(按卤水售价的比例),企业所得税15%;

利润综合税率折扣:87%*85%*85%=62.86%

也就是说,藏格察尔汗盐湖碳酸锂的税负率:37.14%

3、巨龙铜矿增值税6%,资源税?所得税9%(由于雇佣了70%的本地员工,政府给予了6%的所得税减免优惠),未来可能会恢复到15%;目前各省根据铜矿品味,资源税率差异极大,税率2%~10%。

如果巨龙铜矿的资源税,按照8%预测,那么,巨龙铜利润综合税率折扣:

94%*92%*91%=78.7%

也就是说,巨龙铜矿铜税负率为21.3%;

4、老挝所得税率35%;预计老挝氯化钾成本1330元/吨左右;

二、藏格未来三类矿产产能及盈利预测:

(一)、铜的权益产能及盈利展望

藏格持有巨龙铜矿30.78%的股权

1、巨龙铜矿一期项目2023年已投产,2023年巨龙生产铜15.4万吨,藏格权益产能4.74万吨,为藏格带来投资收益12.96亿元;每万吨净利润2.74亿/万吨;

2、巨龙项目二期,计划产能30-35万吨,2025年底建成,2026年一季度投产,藏格权益产能9.2-10.8万吨。

由于国际铜价同比上涨,巨龙铜矿今年前三个季度,铜销量12.06万吨,净利润44.28亿元,每万吨净利润3.67亿/万吨,给藏格带来投资收益13.63亿元,如果按照今年铜价水平测算,巨龙二期达产后,预计投资收益为33.8-39.6亿元;

3、巨龙铜矿项目三期,预计2028年投产,计划产能60-65万吨,藏格权益产能18.47-20万吨。按照今年铜均价预测,未来投资收益67.8-73.4亿。

【重点提示】:

1、以上巨龙铜矿未来投资收益预测,是按照2024年,国际铜价在9500美元/吨左右的价格预测的,如果届时国际铜价上涨,均价能够处于1万-1.2万美元/吨,则藏格矿业仅仅在巨龙铜业的投资收益将达到80-100亿。

2、当然,如果届时国际铜价跌到2023年均价8700美元/吨的水平,那么藏格矿业在投资收益也要相应减少到50.6-54.8亿。

3、但是,在美债高企,美元加速贬值,全球各国缓慢去美元化的国际金融大背景之下,黄金、铜价和其他以美元计价的大宗商品不断缓慢上涨,甚至是大幅上涨是大概率事件。

铜价重新回到2023年的均价8700美元/吨左右的概率不大。

【风险点】:

1、铜价不达预期;

2、巨龙铜矿三期项目,审批进度不达预期;

二、氯化钾,未来3年老挝氯化钾产能100万吨,加上国内100万吨氯化钾产能,投资收益按照国内盐湖氯化钾的利润每百万吨7亿元利润打六折4.2亿测算,氯化钾价格按照保守价2300元/吨测算,7+4.2=11.2亿元;

老挝万象巴俄钾盐矿项目:

老挝能源与矿产部,已经评审通过了项目公司提交的勘察报告,该报告估算探明+控制+推断钾盐矿石总量62.85亿吨,氯化钾资源量9.7亿吨,探明+控制资源量占比超过79%。

老挝巴俄矿区一期年产100万吨氯化钾项目,报审可行性研究,启动环境和社会影响评价,正在与老挝政府展开特许经营权的协议谈判;开展项目建设和准备工作;

老挝塞塔尼矿区的野外勘探,正在跟进落实勘探建设,可研及环评报告的编制和评审,采矿权证的获取工作;

【重点提示】

以上氯化钾的利润预测,是按照氯化钾2300元/吨左右的价格低位预测的,如果氯化钾价格上涨,均价达到2500-3000元/吨,那么氯化钾利润将会同步提升。

当然,按照氯化钾价格历史波动规律来看,价格在2300-2800元/吨是大概率事件,特殊情况下,价格冲到3500元-4000元/吨,也是会发生的,比如2022年,氯化钾最高价达到4500元/吨。

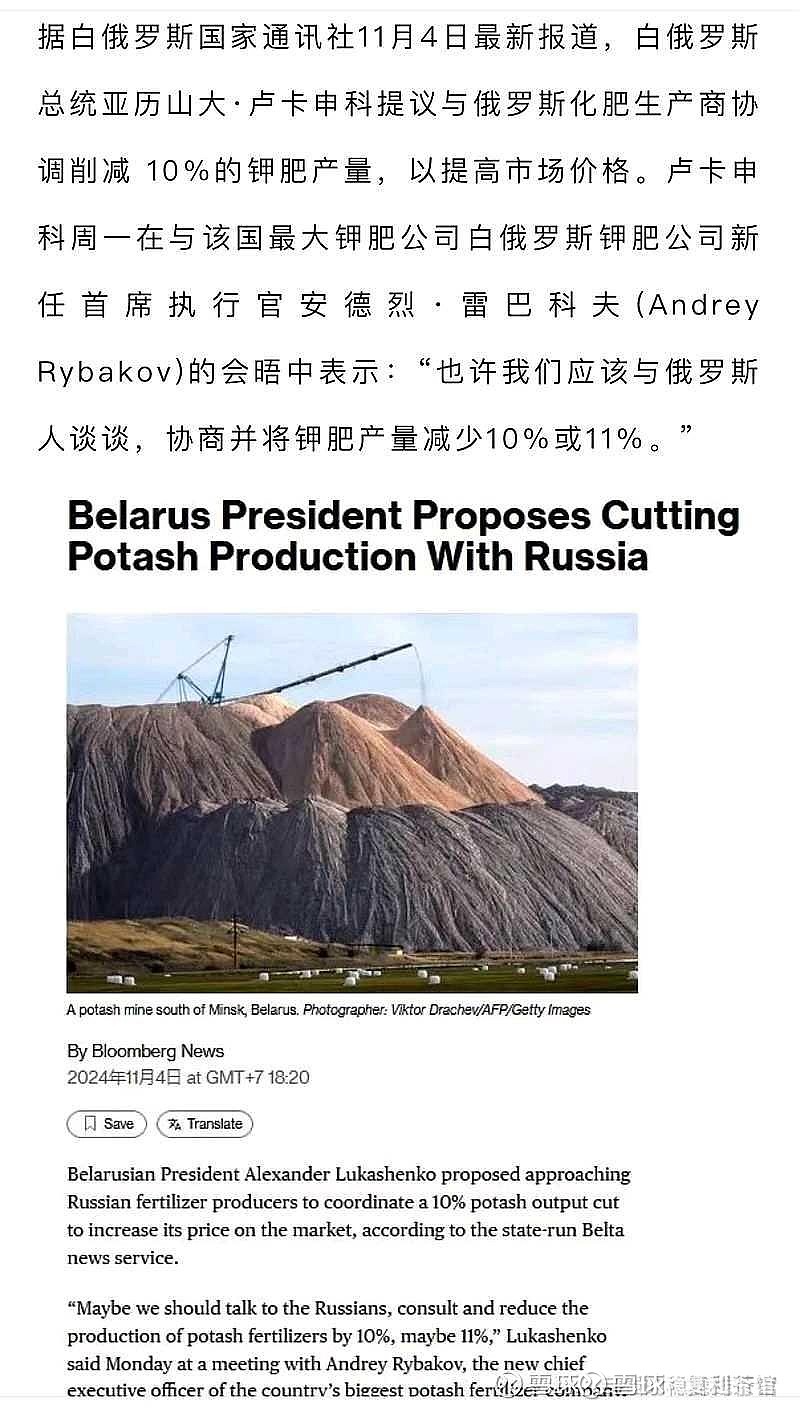

近期好消息是,白俄罗斯总统近期表示,要联合俄罗斯政府,对钾肥减产10%-11%,以提升钾肥价格。

但是,老挝氯化钾产能何时建成、达产,公司没有公布相关计划。根据公司目前公布的信息,我预期2027-2030年,老挝万象巴俄矿区300万吨产能应该达产。

【风险点】:老挝处于东南亚地区,该地区地下水位高,雨季台风、水灾相对频繁,所以届时地下采矿会面临矿井透水问题。由于矿井透水问题,“亚钾国际”在老挝的钾矿200万吨产能,连续2年无法达到预期产能,200万吨的项目产能,每年只能产出160万吨左右氯化钾。

三、碳酸锂

1、察尔汗盐湖:

目前运行中碳酸锂产能1万吨,但是经常年产1.2万吨,保守只按照1万吨预测。

2、麻米措盐湖:

麻米措矿业股权结构:

1)、“江苏藏青基金”持股51%;

2)、“西藏地勘局第五地质大队”持股35%;

3)、“江苏句容通用锂业”持股12.6%;

4)、王伟持股0.84%;

5)、王刚持股0.56%;

麻米错盐湖,碳酸锂项目产能10万吨,藏格目前在麻米错盐湖的权益是24.01%,所以权益产能只有2.4万吨;目前项目尚未完成发改委审批手续,项目前期工作如工厂选址、设备订购、道路建设已经完成大半,就欠审批手续,就可以安装设备,迅速投产。

由于藏格矿业在江苏藏青基金仅持有47.08%的股权,所以藏格矿业在麻米措矿业的权益产能,仅仅占24.01%。

但是,由于下一步藏格矿业有收购“江苏藏青基金”在国能矿业的股权安排,所以,藏格在麻米错盐湖的碳酸锂权益产能为5.1万吨。

【重点关注】:

公司在2024/10/29投资者调研时

投资者问:

麻米错项目建设规划时间节点?麻米错股权装进来大概什么时候

公司答:

1)项目整体建设周期是9-12个月,需要根据气候、温度等自然基础条件进行动态调整。

2)公司对藏青基金持有的麻米措矿业股权有优先收购权,未来的收购计划及进度,将按照相关规定及时对外披露。

也就是说,公司对麻米错盐湖的间接持股24.01%,今后可能通过收购成为直接持股51%。这种未来的藏格对麻米错盐湖的直接持股安排,很可能是在当初成立“江苏藏青基金”的时候就安排好的。

3、结则茶卡盐湖、龙木错盐湖:

中期碳酸锂项目产能13万吨,结则茶卡盐湖、龙木措盐湖是“国能矿业”旗下资产,控股股东是“西藏城投”,藏格通过“西藏藏青基金”投资国能矿业39%股权,相关股权转让手续已经完成。

穿透以后,藏格矿业在国能矿业的权益占比为54.087%。藏格在国能矿业的权益为21.09%,藏格权益产能2.74万吨。

三个碳酸锂项目,未来不确定性最大的是国能矿业的碳酸锂权益产能,因此,国能矿业的权益产能和利润暂不预测和计算,碳酸锂均价按照目前低位7.5万元/吨左右测算,吨利润按照2.2万/吨预测,碳酸锂未来投资收益:

(1+5.1)*2.2=13.4亿

【重要提示】

对碳酸锂7.5万元/吨的价格预测,极其保守,是为了给藏格的投资,留下足够的安全边际。根据“高工锂电”提供的碳酸锂行业信息,碳酸锂8万元/吨的价格,锂云母提锂,都已经全面亏损。吨价8万元的碳酸锂,只有盐湖提锂和高品味锂辉石是盈利的,标志性事件为近期宁德时代在江西的锂云母提锂已经停产。

受益于全球新能源产业对锂需求的持续增加,根据相关权威报告显示,全球每年碳酸锂需求增长30%左右,今后的碳酸锂,吨价上涨到12-15万/吨左右是大概率事件。

近期,比亚迪宣布,公司进军电动车动力电池行业,以取代目前的续航少的铅酸电池,未来将产生不少的新增碳酸锂需求。

另外,汽车固态动力电池的研发,目前各大电池厂商正在紧锣密鼓的进行,据悉,2028-2030年,固态动力电池将会进入量产,锂需求量将会增长2-3倍。

车用固态动力电池一旦进入量产,今后使用场景将不仅仅是家用轿车,由于电池载电量迅速扩大,预期将开始进入货运行业,甚至进入内河的小型轮船使用场景。全国大量的货车,从油车改电车,对锂需求增长有巨大的拉动作用。

目前美国正在联合加拿大、澳大利亚、智利等富产锂的国家,试图成立类似欧佩克的垄断碳酸锂价格的组织,不排除个别时段,碳酸锂价格会上涨到20万/吨,甚至更高。

【风险点】:

由于结则茶卡盐湖、龙木措盐湖的控股股东为西藏城投,西藏城投过去主业为房地产,既没有矿业的技术和运营经验,也无矿业方面的人才储备;而西藏城投的控股股东“北方企业集团”为上海国资委的国资平台公司。

从历史经验来看,一个区国资委及其平台公司,很难有人才及力量推动两个盐湖的碳酸锂量产,虽然从西藏城投的公告看,公司聘请了盐湖提锂方面的专家在进行提锂中试,组建了盐湖提锂部门,中试似乎进展并不顺利,后来公司被迫委托“蓝晓科技”进行碳酸锂万吨产能代工,但是,蓝晓科技的碳酸锂委托代工,也没有看到有碳酸锂产能如期顺利产出。

因此,如果上述2个盐湖未来碳酸锂项目量产,仍然由西藏城投主导,我并不看好,13万吨的碳酸锂项目产能,大概率仍然停留在PPT层面,量产将遥遥无期,充满着各种不确定因素,即使勉强产出部分产能,碳酸锂产品质量、产品成本能不能控制好,很难说。

最佳的解决方案就是,北方企业集团出于双赢的战略考虑,至少出让国能矿业12%的股权给藏格矿业,把国能矿业的控股主导权,转给藏格这样的拥有盐湖提锂技术的行业内专业企业,才可能让两个盐湖提锂迅速量产。

国能矿业从2007年就拥有结则茶卡盐湖、龙木措盐湖的采矿权,结果却整整耽误了17年时间,完美的错过了2021-2022年碳酸锂暴利周期,希望再过3-5年,碳酸锂下一个旺季周期来临时,国能矿业能够搭上这班车。这就和巨龙矿业一样,如果巨龙铜业仍由藏格主导,未必能够达到紫金矿业主导巨龙那么好的效益,专业的人干专业的事情,是双赢的局面,一味的坚持外行主导,也许就是双输的结果。

鉴于目前的尴尬局面,结则茶卡盐湖、龙木措盐湖13万吨碳酸锂项目推进时间表,无法预测,利润亦无法预测。

四、未来3-5年藏格利润及估值预测

前述提到,

1、巨龙铜矿二期达产,藏格的投资收益是33.8-39.6亿元;

2、巨龙铜矿三期达产,藏格的投资收益是67.8-73.4亿元;

3、氯化钾未来3年产能200万吨,未来极保守利润预测为11.2亿;

4、碳酸锂未来3年产能为6.1万吨,未来利润按照极保守预测为13.4亿;

(一)、以上三个品类矿产,藏格未来总计利润为:

1、2026年净利润:58.4-64.2亿;

估值及股价:

按照矿业周期性企业平均估值15倍市盈率测算,藏格的合理估值为870-960亿总市值,届时藏格股价将达到55-60元/股左右。

2、2028年净利润:92.4-98亿;

估值及股价:

按照矿业周期性企业平均估值15倍市盈率测算,藏格的合理估值在1386-1470亿总市值,届时藏格股价将达到87-93元左右。

3、2025年净利润:28.5亿;

估值及股价:

虽然按照28.5亿净利润以及15倍市盈率计算,藏格的合理总市值仅427.5亿,目前市值已经高估,但是,考虑到目前的牛市氛围下,整体估值吹泡泡,也考虑2026年藏格净利润增长幅度较大,大概率会有机构大资金来参与炒作,分享藏格的业绩增长预期,而机构一般至少会提前半年到一年建仓、拉升,所以拍脑袋预测,藏格2025年股价高点在40-45元。

当然,如果2025年大盘有色板块有一波集体异动上涨行情,或者碳酸锂价格上涨到12-15万元/吨,又或者铜价上涨到均价10000美元/吨以上,又或者氯化钾价格在白俄罗斯和俄罗斯联合减产10%后,导致氯化钾价格上涨到3000元/吨,不排除藏格股价2025年就踏上60元/股以上。