本文分析了川投能源旗下子公司的经营数据,包括水电、风电等业务的盈利情况,并与同行业公司进行了比较。文章重点关注了川投能源的两河口水电站,分析了其调节能力和盈利情况,以及电价波动对水电公司经营的影响。文章指出,两河口水电站的调节能力显著,未来水风光一体化调节将进一步提升其效益,但电价波动也可能带来一定的不确定性。作者建议投资者持续关注水电等公司的发展情况。

🤔**各子公司经营情况**: 川投能源旗下子公司分别位于不同地区,实行属地化管理,其中两河口水电站连续两年亏损,而风电业务净利率和ROE表现较好,甚至优于桐子林水电站。

📊**同行业比较**: 川投能源、华能水电、清江水电等都是优秀的水电企业,可以考虑作为水电组合进行投资。

💧**两河口调节能力**: 两河口水电站的调节能力强,一季度枯水期收入占比约25%,未来水风光一体化调节或将进一步提升其在丰水期的蓄水能力,每年蓄满的可能性较高。

💰**电价波动影响**: 江苏电价上涨推动水电上网电价提升,但煤炭价格波动可能导致火电电价下降,进而影响水电结算价,需要持续关注电价波动对水电公司盈利的影响。

⏳**持续跟踪**: 投资者需持续关注水电等公司的发展情况,抓住市场机会。

来源:雪球App,作者: 澜表珠玉,(https://xueqiu.com/3830784281/311166713)

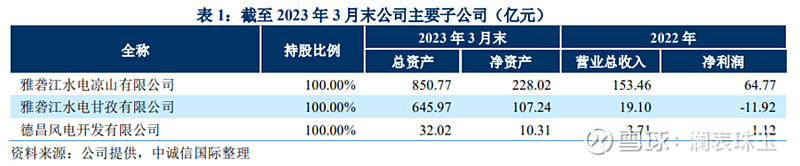

1,各子公司的经营数据:

解读:A, 注意属地管理,三个不同的地市,分别财税等管理。

B,两河口水电站连续两年亏损,而且是大亏。它2022年3月(枯水期)最后一台机组投产, 实际上它在2022年就可以算作全部机组全年发电。当然蓄水能力是逐步验证的,直到2024年10月才首次蓄满。

C,风电的两个公司,净利率和ROE都还不错,甚至都优于桐子林水电站。

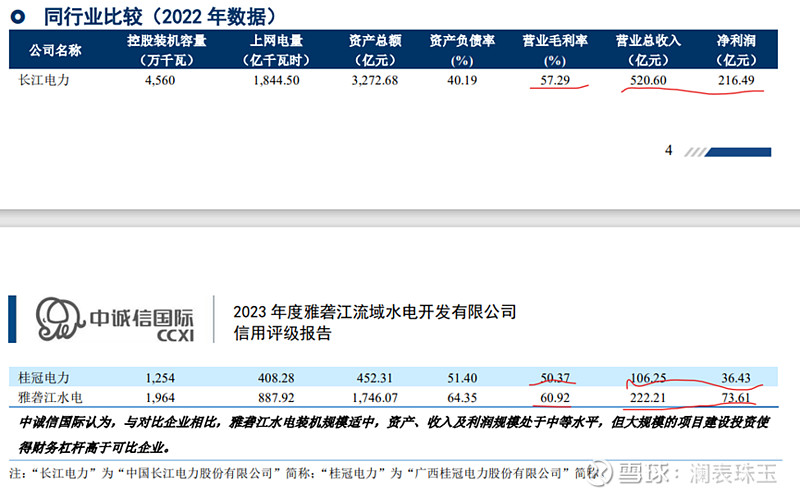

2,同行业比较:

解读:这三家公司, 还有华能水电,清江水电等,都是不错的水电生意,可以作为一个水电组合。

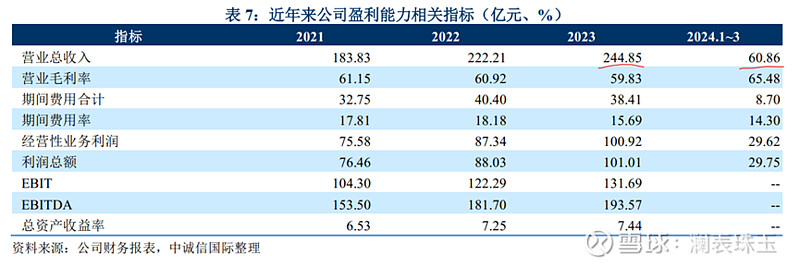

3,两河口的调节能力:

解读:Q1是枯水期,但收入能占据约25%,两河口等水库的调节能力可见一斑。后续水风光一体化调节,两河口在丰水期应该会尽可能多蓄水。每年都蓄满的可能性很高。这一点我们留待后续观察。

4,电价的波动:

摘录原文:2024年一季度, 水电上网电价提升推动经营活动现金净流入规模同比增长。

解读:这得益于江苏电价的上升,但随着煤炭价格的波动,火电的电价也可能下降,则送江苏的水电结算价也可能下调。

机会是等出来, 但机会也是留给有准备的人,保持对水电等公司的跟踪。

记于2024年11月5日。

$川投能源(SH600674)$ $国投电力(SH600886)$ $长江电力(SH600900)$