来源:雪球App,作者: 石牛公子,(https://xueqiu.com/6899676041/311258343)

一、日本市场情况

很多人对中国经济信心不足,担心中国类似岛国失落的30年,我倒不这么认为。中国经济的韧性远超日本,光地产行业,虽目前困难,但也远不像日本当年的情况。当然日本过去30年的经济发展过程,仍对我们有所借鉴。

以下日本市场数据来源于野村东方国际证券《挖掘经济下行期的黄金赛道》报告:

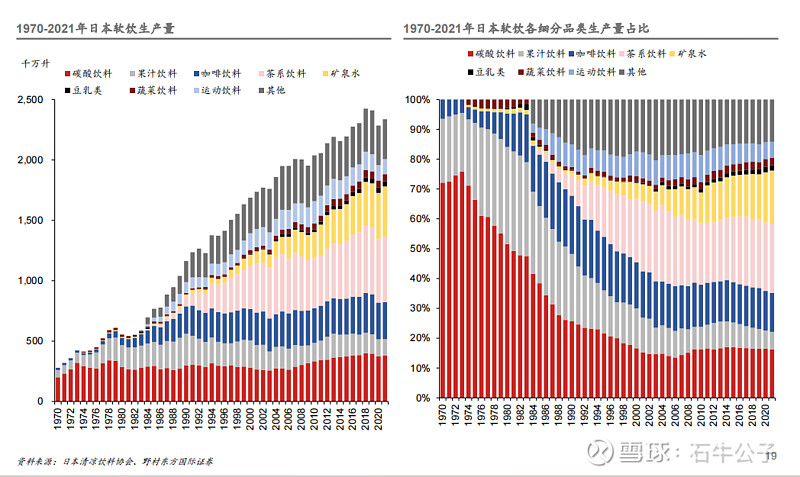

日本泡沫经济破灭后、日本整体消费市场处于长期的景气度低迷期、但仍有一些细分品类因消费场景的延伸与特定客群的兴起、在逆势中焕发了生机。比如软饮料行业,发生了巨大的细分市场结构性变化。背后是人口结构、消费趋势、人群偏好、创新产品的变化。

从上表可知:从产量来看,在92年以后,日本市场果汁饮料、矿泉水、茶(特别是无糖茶)饮料是持续增长的。碳酸饮料产量基本保持稳定,但从市场份额来说是下降的。市场占比增长最大的二个细分市场是茶饮料和矿泉水。

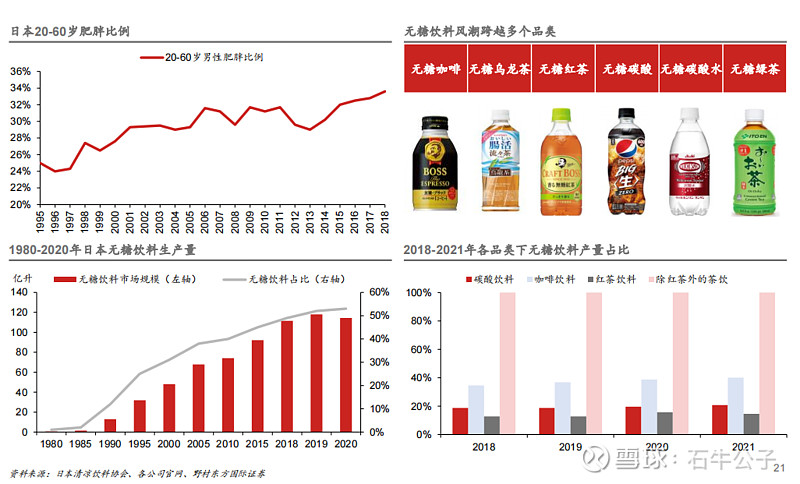

碳酸饮料消费量下降,无糖健康茶饮快速增长。

随着90年代日本消费者健康意识增强,1990年-2000年,碳酸饮料人均消费量从24.2升下降到22.1升,果汁人均消费量从21.1升下降到17.8升。

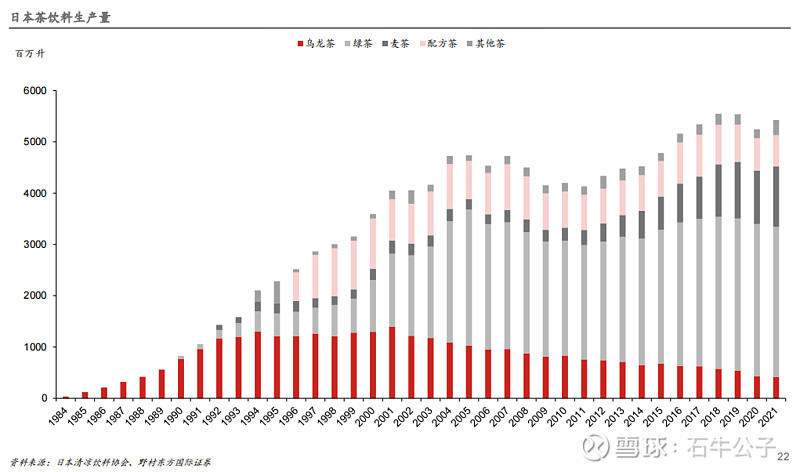

茶饮人均消费量则从11.5升提升至34.5升,CAGR(复合年均增长率)为11.6%。

瓶装水人均消费量从1.2升上升到7.5升,CAGR为22.5%。2014 年以来,日本人均包装水消费量连续 6 年超越碳酸饮料。根据 Euromonitor数据,2020 年日本人均消费量已达至 36 升/人,远超碳酸饮料的人均消费量。

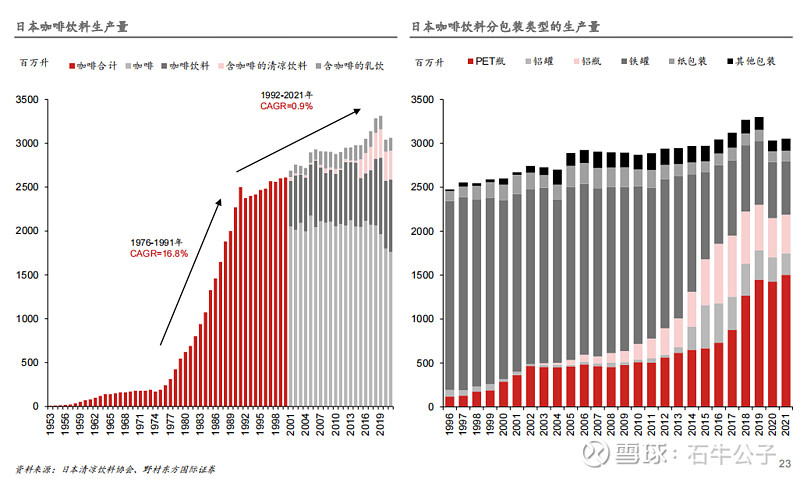

PET的瓶装咖啡市场增长。

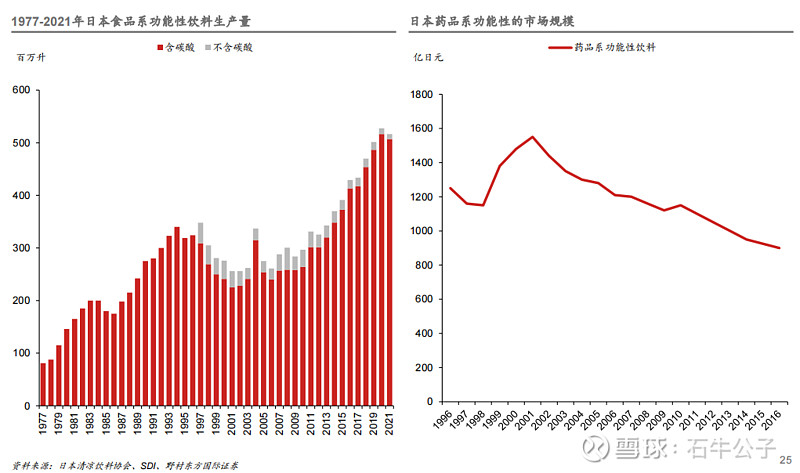

功能性饮料市场增长。

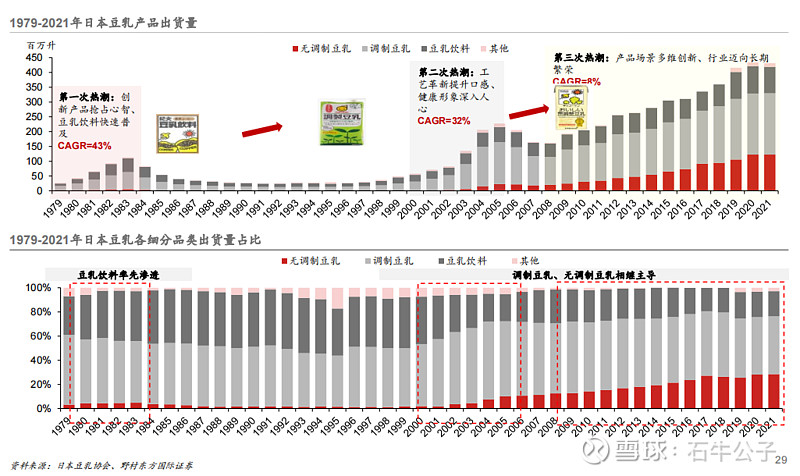

豆乳产品也有增长。

农夫山泉在以上几个赛道上都有较好的布局,特别是茶饮料的前瞻性布局,体现了企业的战略眼光、经营能力。

二、全球人均包装水消费量:

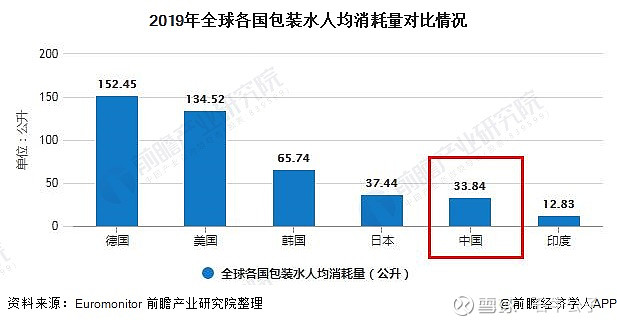

根据 Euromonitor,2019 年中国包装饮用水行业总消费量达到 472 亿升,占到全球总消费量的 13.6%,按消费量计算中国已超越美国成为全球最大包装饮用水的单一市场。

从人均指标看,2014-2019 年中国人均包装饮用水年消费量由 24.1 升上升至 33.8 4升,复合增长率为 7.0%,但仍低于 2019 年世界平均水平的 45.2 升。

2019 年,同为东亚国家的日本、韩国人均包装水年消费量分别为 37.44 升、65.74 升,分别高出中国 10.6%、94.3%。更不说欧美市场的对比了,对比欧美市场则大概还有5倍左右的增量空间。

所以,包装水行业未来在中国非常大概率会保持一个高于GDP的增长。

另外,从上表数据可以佐证,即在经济环境不好的当下,茶饮料、运动、能量饮料仍是保持增长,包装水下降幅度也是各品类中最小的。

综上所述,农夫山泉所在饮料行业与白酒有一个不一样的地方,市场规模(产量)仍是一个保持增长的行业。未来的成长性是不是可以看高一点?