来源:雪球App,作者: ETF热榜追基,(https://xueqiu.com/1669864272/311254141)

九月下旬以来,A股行情火热,指数化投资成为新趋势,特别是宽基指数备受关注。无论是传统宽基沪深300,还是作为新一代核心宽基代表的中证A50、中证A100和中证A500等A系列指数,为投资者提供更多选择的同时,在不同宽基指数间如何抉择也成了新的难题。那么上述4条指数历史业绩表现如何?在指数编制方案和风格特征方面各自有什么特点?投资者该如何选择适合自己的指数?本文将逐一进行分析,希望对投资者有所帮助。

一、 指数历史业绩表现分析

1、近10年长期业绩表现

以中证A50指数的基期2014年12月31日为起点,A50、A100、A500、沪深300等4条指数的近10年累计收益和年化收益如下:

表1:4条指数长期业绩表现(2014年12月31日-2024年10月31日)

数据来源:Wind,采用全收益指数进行计算

如表1所示,中证A系列指数长期回报均优于沪深300指数,从年化收益排名看,依次是中证A50、中证A500、中证A100。

2、历史业绩稳定性与胜率

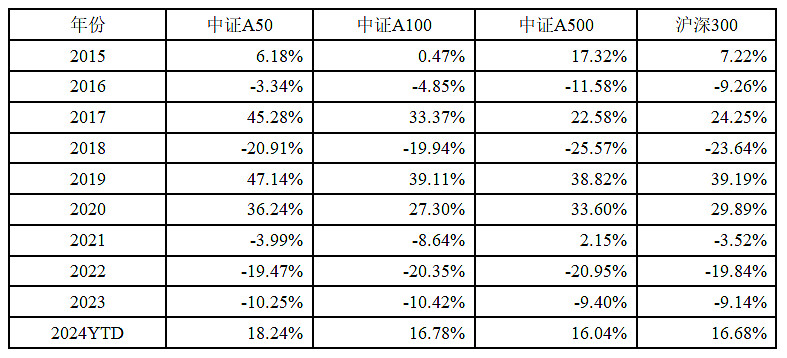

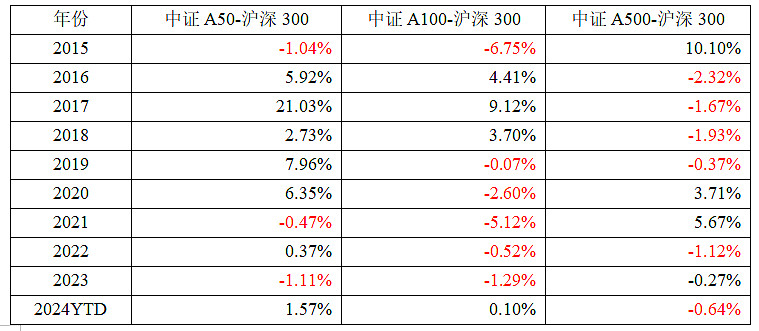

当然,投资除了看收益,还要关注业绩稳定性和胜率。表2展示了过去10年间中证A50、中证A100、中证A500和沪深300历年业绩表现。表3更直观地展示了三条A系列指数相对于沪深300指数的超额收益。

可以看出在过去10年间,没有哪只指数是无往不利的常胜将军。比如,中证A50长周期下跑赢沪深300的稳定性和胜率最高;中证A500在2015年全面牛市背景下大幅跑赢,且2021年在4条指数中唯一取得正收益;沪深300指数则在2023年国内居民预期转差、经济持续筑底的弱市行情下体现了更强的防御性,表现更优。

表2:4条指数历年业绩表现

数据来源:Wind,2024年初至今收益截至2024年10月31日,采用全收益指数计算

表3:中证A50、中证A100、中证A500相对于沪深300的超额收益

数据来源:Wind,2024年初至今收益截至2024年10月31日,采用全收益指数计算

一、 指数编制方案对比及风格特征分析

(一)指数编制方案对比

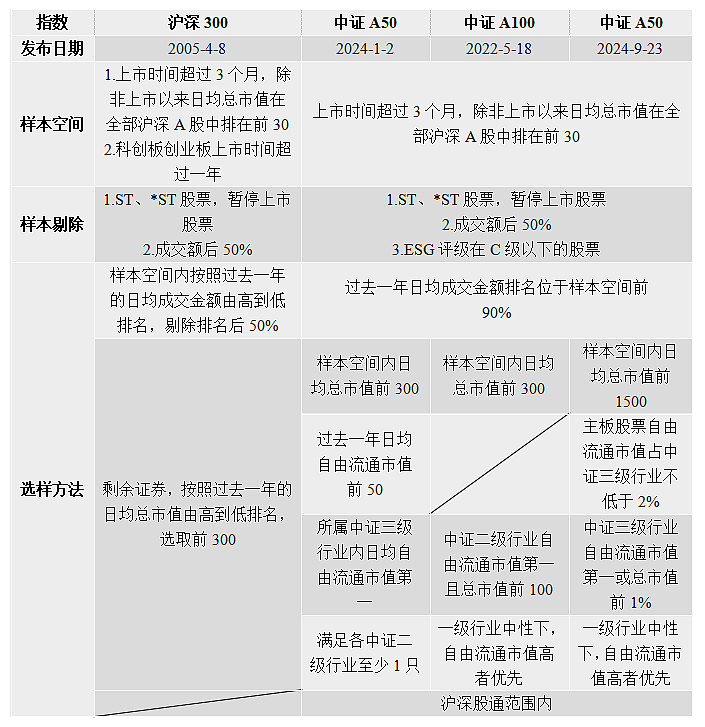

中证A系列指数包括中证A50、中证A100和中证A500等3条指数。与传统的宽基指数沪深300只按市值选取A股最大的300只股票不同,中证A系列指数从行业均衡视角反映A股各行业代表性公司表现,多维度刻画资本市场结构变化以及宏观产业转型,为投资者配置A股代表性公司提供工具。具体指数编制方案对比详见表4:

总结一下,三条中证A系列指数在编制方法都兼顾了可投资性、ESG评级、国际投资者可参与性、行业均衡等特点。行业均衡是中证A系列相较沪深300指数等以往宽基指数最大的特点。即在指数编制中按照中证35个二级行业或98个三级行业维度,选择自由流通市值或总市值排名靠前的公司。

(二)指数风格特征分析

A股市场最典型的风格特征有两种,一是大中小盘风格轮动,二是行业轮动。我们不妨从这两个维度分析三条A系列指数和沪深300指数的风格特征。

1、市值风格

下表列出了4条指数不同市值区间的成分股数量和占比情况。中证A50指数中有39家成分股公司市值在1000亿元以上,合计占比78%,是典型的大市值风格指数。中证A100指数中63家成分股公司市值在1000亿元以上,合计占比63%,30家公司市值在500-1000亿元,占比30%,也属于大市值风格指数。中证A500指数中,105家公司市值在500-1000亿元,占比21.00%,286家公司市值在100-500亿元,占比57.2%,大盘、中盘分布较为平衡。沪深300指数中99家公司市值在1000-3000亿元,占比33%,112家公司市值在500-1000亿元,占比37.33%,属于大中盘风格。

表5:4条指数市值分布

数据来源:Wind,截至2024年10月31日

2、行业分布

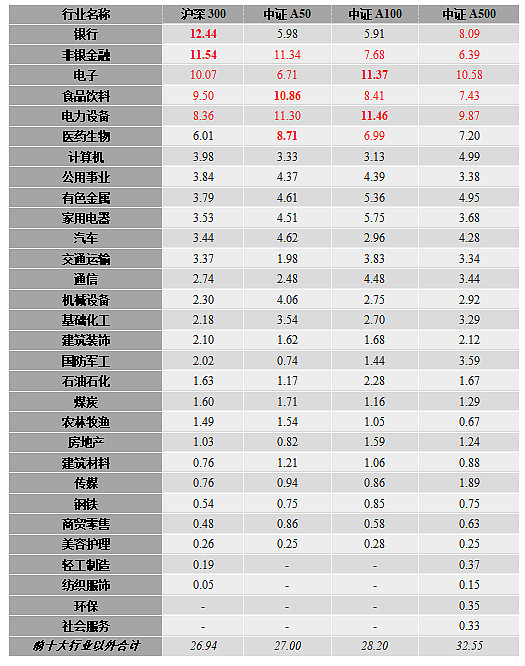

下表列出了中证A50、A100、A500和沪深300指数按照申万一级行业分布情况。通过对比可以看出如下几个特点:

(1)A系列指数相对于沪深300低配银行板块。特别是中证A50、中证A100银行占比均不足6%,远低于沪深300指数12.44%的占比。

(2)A系列指数相对沪深300超配新经济方向,更好地覆盖了碳中和、新能源、医疗创新等新经济大方向。其中,4条指数中中证A50的医药生物行业占比(8.71%)最高,中证A100的电力设备(11.46%)、电子(11.37%)占比均最高。

(3)A50指数除了超配新经济方向,还兼顾了内需方向,超配食品饮料行业,占比(10.86%)在4条指数中最高。

(4)A500指数在规模相对较小的轻工制造、环保、社会服务、纺织服饰行业权重更高,其前十大行业以外的行业权重合计32.55%,明显高于其他3条指数。

表5:4条指数行业分布

数据来源:Wind,截至2024年10月31日

3、A系列指数成分股权重与沪深300重合度

尽管A系列指数相对传统宽基沪深300指数在编制方案上进行了升级,但如果我们将分析的颗粒度进一步细化到个股,又会发现中证A500指数与沪深300指数在成分股构成方面相似度较高,二者有234只共同成分股,共有成分股占沪深300指数权重的87.47%。相对而言,中证A50、中证A100与沪深300的区分度更高,其共有成分股占沪深300指数权重分别为40.11%、57.14%。

数据来源:Wind,截至2024年10月31日

三、如何选择适合自己的宽基指数

说了这么多,对于开篇的问题,相信读者心中隐隐约约已经有答案了。简单总结一下:

沪深300:在中证A系列指数尚未推出时,是A股宽基指数的代表,属于大中盘风格指数,银行占比明显更高,由于银行股的防御属性,在弱市行情下可能相对表现更优,也适合后市特别看好银行股的小伙伴们。

中证A50:大盘风格指数,聚焦行业龙头,长期业绩稳健。在经济高质量发展的阶段,适合投资者作为权益底仓长期持有,以及不具备择时能力、想省心一点的小伙伴们;对于机构投资者而言,还可以当作沪深300指数增强工具。

中证A100:大盘风格指数,不仅包括行业“龙一”、还可能有“龙二、龙三”。在4条指数中电力设备、电子行业占比均最高,适合后市特别看好相关行业的小伙伴们。

中证A500:大盘、中盘分布较为平衡,成分股数量多,覆盖面广,对A股整体的代表性强,在中小盘股表现较优的情况下预计会有较好表现。

写到这里,我们顺便引用价值投资大师霍华德·马克斯的一句名言:“持有股票的时间,比挑选股票涨跌的时机更重要”。《漫步华尔街》里面也有提到,“在一个为期30年的时段里,在重大的市场获利中,有95%的部分来自其间约7500个交易日中的90天。如果你碰巧错过这90天,虽然这些日子只占全部交易日的1%多一点,但其间股市提供的长期丰厚回报却会一笔勾销”。换言之,对于绝大多数投资者而言,在股市一顿操作猛如虎,往往是追涨杀跌、得不偿失。依靠投机能在长期赚大钱的人,相比价值投资者来说少之又少。即使是几个靠投机赚钱的幸运儿,他们的致富之路相比之下也显得惊心动魄,所谓“富贵险中求”,完全不如价值投资者那样闲庭信步。既然如此,我们为何不在市场中选择赢面更大的投资工具呢?

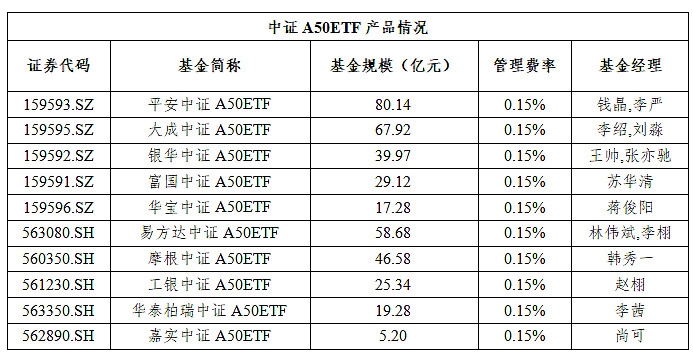

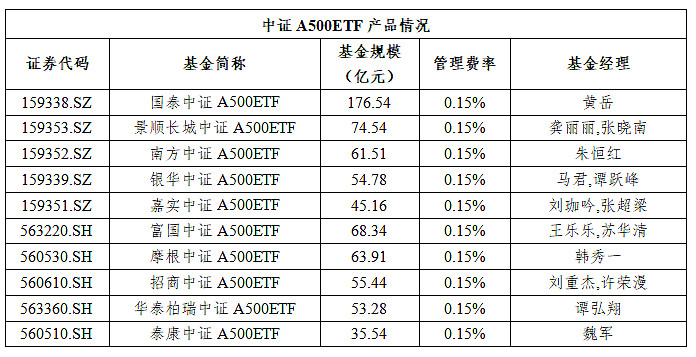

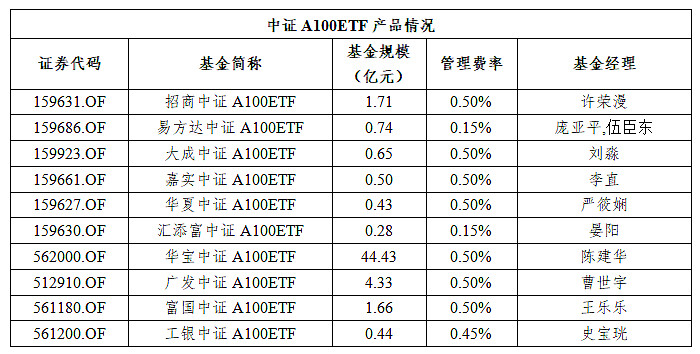

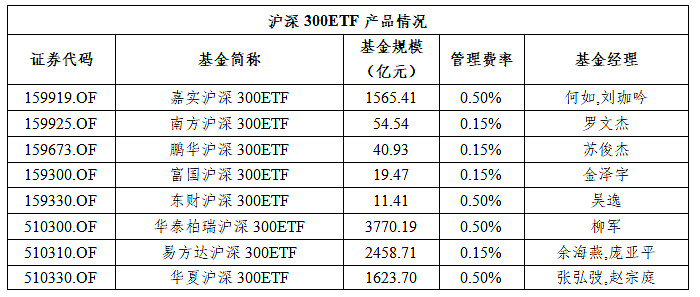

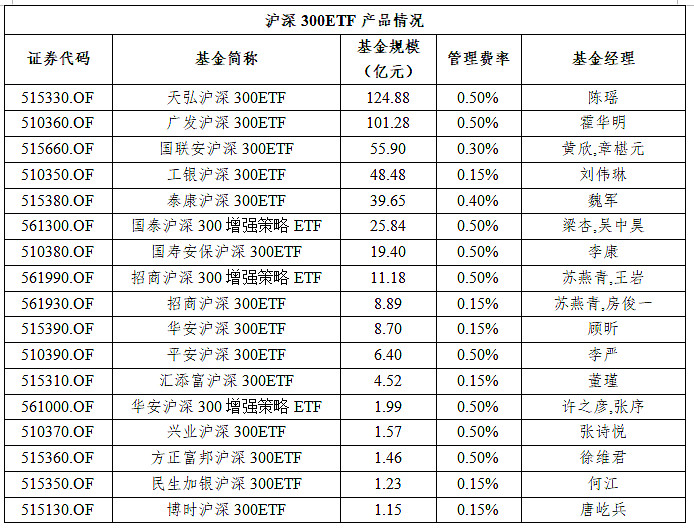

最后,具体的ETF产品怎么挑选?对于投资者来说,可以考虑选规模较大,流动性较好的ETF。我们附上跟踪4条指数相关的ETF产品供参考。

数据来源:Wind,截至2024年11月1日

来源:深圳证券交易所基金管理部